Sed por el ahorro de los europeos. El pasado mes junio, el Gobierno de España junto a otros seis Estados miembros (Francia, Alemania, Países Bajos, Portugal, Luxemburgo y Estonia) lanzaron Finance Europe, una etiqueta con la que estos países pretenden convencer a los ciudadanos para no sacar su dinero del Viejo Continente, e incluso, repatriarlo.

"Este nuevo sello europeo está diseñado para impulsar la canalización del ahorro de los ciudadanos hacia inversiones que impulsen el crecimiento económico de la Unión Europea" explicaba el Ministerio de Economía en su lanzamiento. El plan consiste en crear un sello común que identifique productos de inversión que destinen al menos el 70% de sus activos a empresas y proyectos europeos.

La implicación del departamento que dirige Carlos Cuerpo en este proyecto es total. "Este sello es la primera iniciativa puesta en marcha en el marco del Laboratorio Europeo de Competitividad, una herramienta impulsada por España para acelerar la integración del mercado único y ayudar a las empresas de manera ágil" explicó Economía.

Sin embargo, a esta idea no han tardado en salirle detractores, como la economista Judith Arnal, que ha publicado un trabajo para Fedea en el que señala las "deficiencias" de la propuesta. Arnal es miembro del Centre for European Policy Studies-CEPS, del Real Instituto Elcano, fue jefa de gabinete de Nadia Calviño y es actual consejera del Banco de España. Este último puesto generó el primer choque entre Escrivá y Cuerpo debido a que el ministro exigió al gobernador el cese de la economista. No lo consiguió.

¿S&P o EuroStoxx?

Arnal es contundente con la idea de estos siete países: "No es posible mantener simultáneamente un superávit estructural por cuenta corriente, déficits públicos persistentes y la pretensión de retener el ahorro privado dentro de las fronteras europeas".

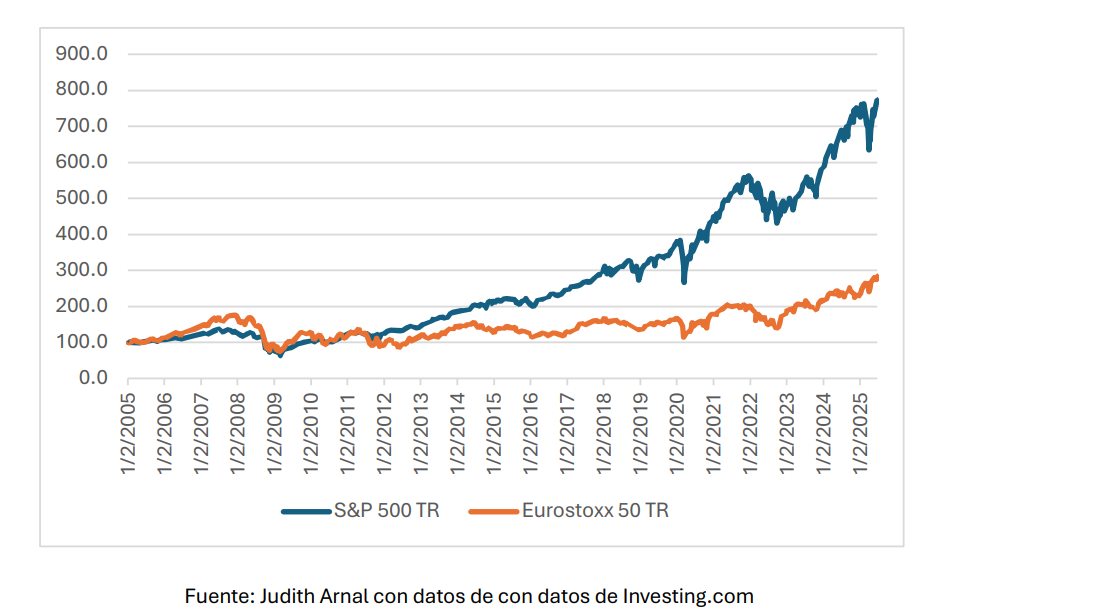

Otro detalle que explica por qué los europeos optan por llevar sus ahorros a EEUU es la evolución comparativa del S&P 500 estadounidense y el EuroStoxx 50 europeo. Durante el período 2005-2025, "el contraste es revelador: mientras que el S&P 500 experimentó un crecimiento acumulado superior al 300%, el EuroStoxx 50 mostró un rendimiento considerablemente más modesto, con períodos prolongados de estancamiento y posteriores episodios de volatilidad" explica.

Para la autora, limitar la inversión exclusivamente a activos europeos "reduce las posibilidades de diversificación, incrementa la volatilidad y tiende a ofrecer menores retornos ajustados al riesgo". Tanto es así, que esta estrategia "no solo resulta subóptima, sino que puede perjudicar directamente el bienestar financiero de los hogares y por tanto, retraer aún más la movilización del ahorro minorista europeo hacia mercados de capitales" considera.

La economista también ha analizado intentos previos en Francia (PEA), Italia (PIR) y Suecia (ISK) y concluye que "el modelo sueco, sin restricciones geográficas pero con un diseño fiscal que elimina las restricciones temporales y de liquidez, logra una penetración del 27% del PIB frente al 3,5% francés y 0,8% italiano, que sí imponen sesgos domésticos". En este caso, Arnal señala también que "persisten dudas fundamentales sobre qué activos cumplen con los criterios de europeidad" del 70%. ¿Se considerarán elegibles acciones de empresas domiciliadas en la UE que generan la mayor parte de sus ingresos o beneficios fuera de Europa? ¿Cómo se tratarán las multinacionales con estructuras complejas? se pregunta.

La autora es contundente: el sello europeo "constituye más un gesto simbólico de carácter político que una herramienta de transformación efectiva". Arnal critica que solo hayan sido 7 los países que se han puesto de acuerdo para llevar a cabo el proyecto y que, estos, ni siquiera han decidido qué hacer con la fiscalidad (se barajó mejorarla). "Sin beneficios fiscales comunes o convergentes, es improbable que la etiqueta altere de forma significativa las decisiones de asignación de carteras de los hogares europeos, que seguirán respondiendo a incentivos nacionales dispares" considera.

A esto hay que añadir que su creación "contradice los principios básicos de diversificación financiera y puede erosionar la confianza de los ahorradores en productos promovidos por las autoridades".

Por tanto, en el caso concreto de la movilización del ahorro minorista, un primer paso necesario es "establecer un tratamiento fiscal simple y adecuado de los productos de inversión minorista, preferentemente sin limitar geográficamente el universo de inversión". En caso de introducir finalmente incentivos fiscales a los productos portadores de la etiqueta Finance Europe, "será importante no empeorar la fiscalidad del resto de los productos de inversión con el fin de lograr un impacto fiscal neutral" recomienda.,