En medio de un nuevo auge mundial de la energía nuclear, con más de 30 países comprometidos a triplicar su capacidad para 2050, el viejo desafío persiste: ¿puede la energía nuclear desarrollarse con presupuestos más competitivos de los que se han venido observando en los últimos años en Occidente?

La cuestión no es menor. Estados Unidos pretende cuadruplicar su capacidad nuclear, Francia ha anunciado 14 nuevos reactores, y gigantes tecnológicos como Amazon, Google y Microsoft apuestan por esta fuente de energía para alimentar sus centros de datos. Sin embargo, los costos de construcción siguen siendo un obstáculo importante incluso en aquellos países en que los gobiernos dejan atrás los absurdos prejuicios ideológicos que sí están dictando la política española en este sentido.

A diferencia de las energías renovables como la solar o la eólica —cuyos costes han caído gracias a la producción en masa, el avance tecnológico y el incremento de la inversión tanto pública como privada—, la industria nuclear ha sufrido lo que los expertos llaman la maldición del sobrecoste.

Cada nuevo reactor tiende a costar más que el anterior. Las razones: regulaciones tremendamente onerosas, falta de estandarización, incremento de los precios de los materiales empleados y de la mano de obra requerida y otras complejidades técnicas. Desde los años 70, los costes de esta tecnología se han disparado, lo que ha frenado la expansión de esta fuente energética.

En China, en cambio, ha sucedido lo contrario. El gigante asiático tiene 58 reactores operativos en 2024 y, más importante aún, cuenta con más de 30 en construcción o planificación, el gigante asiático ha contenido los costes incluso en medio de la introducción de estándares de seguridad y controles de calidad crecientes.

Según un análisis publicado en Nature por investigadores de las universidades de Berkeley y Stanford, de Estados Unidos, y la Universidad de Ciencia y Tecnología, de China, este caso demuestra que los costes nucleares no están condenados a escalar inevitablemente. Se trata, simplemente, de evitar que la sobrerregulación devore el avance de la tecnología.

Tres etapas, un objetivo

El éxito chino se explica por una estrategia clara de largo plazo. Desde los años 90 hasta 2005, China ha importado tecnología extranjera —principalmente francesa— y la ha combinado con componentes y mano de obra nacional. Esto ha permitido bajar costes sin comprometer la calidad, tomando al país galo como referente.

Entre 2005 y 2010, el país dio un paso más: comenzó a fabricar localmente componentes críticos para el desarrollo de nuevas centrales, como los núcleos de reactor. A esto se sumó un fuerte impulso al desarrollo de modelos propios basados en tecnología occidental pero adaptados a sus condiciones específicas industriales.

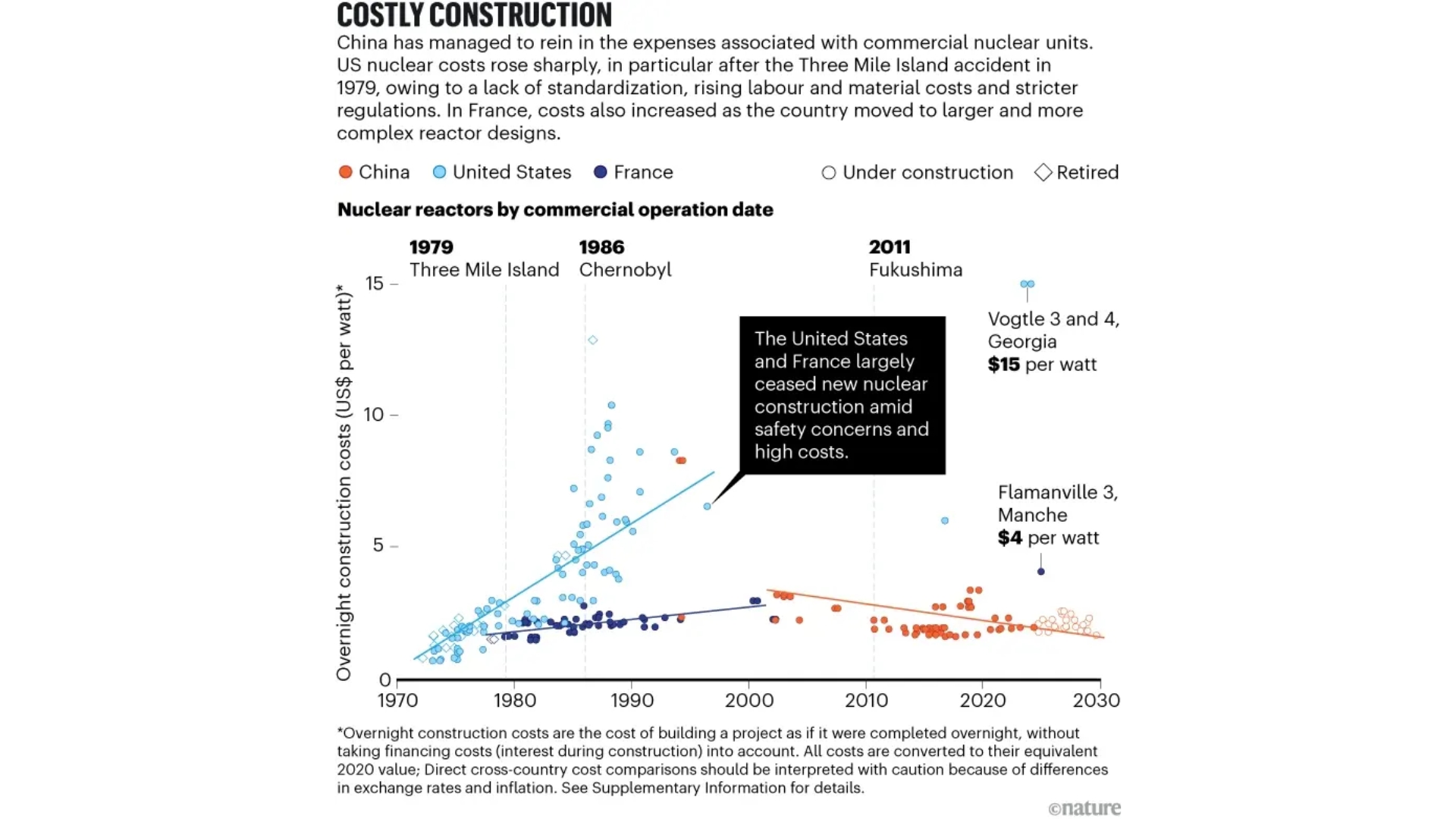

Hoy, el país construye reactores con modelos propios de tercera generación con notables resultados en materia de eficiencia. El siguiente gráfico de Nature presenta los resultados del estudio y muestra la diferencia entre Estados Unidos, donde el coste de los nuevos proyectos triplica los niveles observados a finales de los 70, o Francia, donde el incremento ha sido menor pero también arroja una tendencia hacia desembolsos más acusados.

Desde inicios de los años 2000, China ha logrado reducir a la mitad los costes de construcción nuclear respecto a los niveles anteriores, estableciéndolos en aproximadamente 2 USD por vatio, frente a 15 USD/W en las nuevas centrales de Estados Unidos o más de 4 USD/W en Francia. Además, el diseño más eficiente y estandarizado "Hualong Two", que se espera comenzar a construir en 2024, podría rebajar aún más estos costes, estimándose en 13.000 yuanes por kilovatio (unos 2.000 USD/kW), frente a los 17.000 yuanes por kilovatio (unos 2.600 USD/kW) del modelo actual Hualong One.

Tiempos más breves

En China, los plazos de construcción de plantas nucleares se han reducido significativamente en la última década. Según un informe del Information Technology & Innovation Foundation, el país ha alcanzado un tiempo medio de construcción de aproximadamente siete años por reactor, lo que contrasta con los retrasos crónicos observados en otros países. Datos compartidos en foros especializados apuntan a una media de 6,2 años, con una mediana de 5,8 años. Más específicamente, el modelo Hualong One tiene un tiempo promedio de construcción de 6,4 años. Además, desde 2010 prácticamente todos los proyectos nucleares chinos que han entrado en servicio se han completado en siete años o menos, superando la narrativa histórica de que desarrollar una central nuclear "es cosa de no menos de una década".

Ocurre algo similar en Corea del Sur o Japón, que manejan plazos de desarrollo de entre 5 y 6 años por reactor. Sin embargo, en Occidente abundan los problemas de papeleo y burocracia. Un caso emblemático es el de Reino Unido, donde la obtención de la aprobación de planificación (Development Consent Order) puede superar los 4 años, cuando hace poco más de una década, en 2012, este mismo trámite suponía alrededor de 2,5 años de espera.

En las islas británicas, la planta Hinkley Point C es un claro ejemplo de esta lentitud, ya que, desde la solicitud (2010–2012) hasta el inicio de su construcción (en 2017) transcurrieron casi siete años que fueron dedicados exclusivamente a trámites y autorizaciones varias. Otro caso notorio es el de la instalación Sizewell C, que inició consultas públicas en 2012, recibió aprobación en 2022, comenzó obras preliminares en 2024 y no estará operativa antes de 2033. Más de una década de papeleo seguido de una construcción estimada de entre 9 y 12 años.