Esta semana, el Centro Ruth Richardson de la Universidad de las Hespérides, ha publicado uno de los estudios más interesantes que he leído en los últimos meses sobre el mercado inmobiliario español: "¿Por qué el precio de la vivienda no impulsa la construcción?" Como puede verse ya desde el título, el informe plantea desde el inicio un enfoque un poco diferente al habitual, uno que se deriva de la mirada de sus autores, tres excelentes economistas (y buenos amigos, lo admito): Daniel Fernández, Santiago Calvo y Gonzalo Melián.

Digo que el acercamiento es peculiar, porque Fernández, Calvo y Melián llaman la atención sobre un fenómeno en el que apenas se repara en la conversación inmobiliaria. ¿Cómo puede ser, con los precios de la vivienda en máximos, tanto en compra-venta como en alquiler, que no haya centenares de grúas rodeando cada ciudad española? O, por decirlo de otra manera, ¿qué está pasando para que el número de promociones de obra nueva no termine de despegar? Porque sí, ha subido ligeramente en los últimos trimestres, pero seguimos lejísimos de lo que necesitaría el mercado para ajustarse.

Desde que comenzó el incremento en los precios (sobre todo a partir de 2022-23) muchos han sido los que han tirado del recuerdo de la burbuja inmobiliaria que afectó a España en los primeros años 2000. Y sí, en lo que se refiere a los precios hay algunas similitudes, pero no en la cantidad. Aquellos años se caracterizaron por un boom constructor espectacular. Algo lógico en cualquier mercado: cuando los precios suben, los empresarios anticipan beneficios y quieren llevarse su trozo del pastel (ningún reproche por mi parte). ¿Por qué, sin embargo, eso no está ocurriendo ahora?

Pues la razón tenemos que encontrarla en los siguientes dos gráficos:

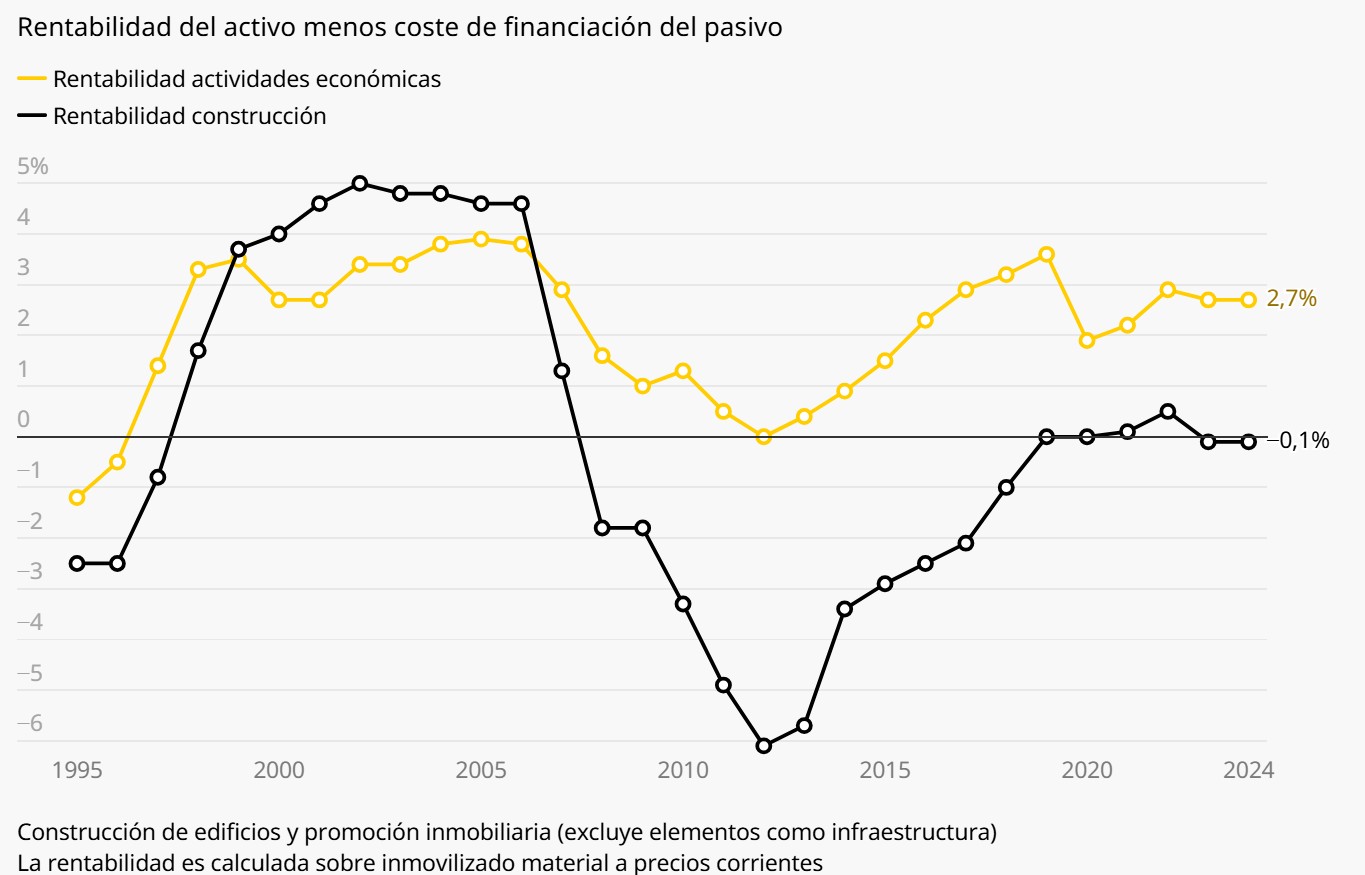

El primero muestra la rentabilidad de la actividad de la construcción de edificios y la promoción inmobiliaria. Y vemos que es casi nula. Fue muy elevada durante la burbuja (por eso aquí cualquier empresario al que le iban medianamente bien los negocios daba el salto de los zapatos o los concesionarios de coches a ser promotor). Luego se hundió. Y no termina de recuperarse.

Otra forma de verlo es comparar su posición frente al resto de sectores, como hace este segundo gráfico. De nuevo, nada apunta a que estemos en un ámbito de la actividad económica especialmente prometedor.

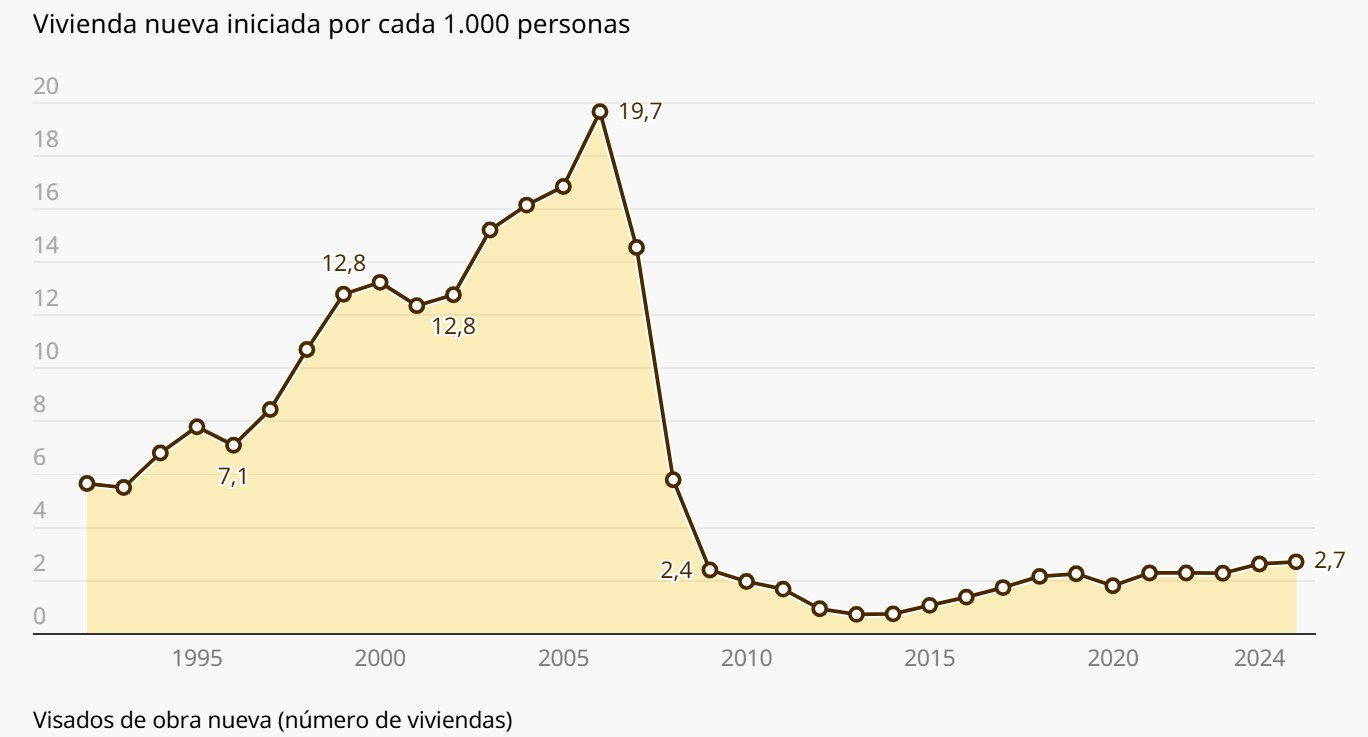

¿El resultado? Pues el previsible: en España se siguen haciendo muchas menos casas de las necesarias. En teoría, en un mercado inmobiliario más o menos funcional, se construyen unas cuatro viviendas por cada mil habitantes. Puede haber pequeñas diferencias entre cada país, por su composición demográfica o sus características, pero los expertos sitúan la normalidad (con todos los matices que se le pueden poner a ese término) en ese nivel. Y cuántas viviendas se construyen en España. Pues poco más de 2,5 por cada 1.000 habitantes (ver gráfico). No solo es que se construyan pocas ahora; es que llevamos así más de una década. El agujero inmobiliario (que muchos expertos calculan que ronda los 700.000-800.000 viviendas) no surge de un día para otro. Por eso, entre el incremento de la demanda (más población) y la falta de oferta, lo raro sería que los precios no se disparasen como lo están haciendo.

¿Por qué?

Llegados a este punto, la pregunta que todos nos hacemos es qué diferencia la construcción de otros sectores. O qué diferencia este momento de otras épocas (como la burbuja) en las que el incremento de los precios también se veía reflejado en los márgenes empresariales y en la cantidad de nuevas promociones. Los autores apuntan a numerosos factores, de los que podemos destacar los siguientes:

- "Escasez artificial del suelo". Por supuesto, "artificial" significa regulatoria. En España se puede construir en muy pocos sitios. Y eso los hace muy caros. Además, donde se permite la construcción, no siempre se pueden hacer todas las viviendas deseadas, ni en alturas ni en horizontal. En resumen, la materia prima del promotor (el suelo) también está muy cara, lo que presiona sus márgenes.

- "Burocracia". La clave de cualquier proyecto empresarial no es sólo el margen bruto acumulado, sino el período de tiempo. Si invierto 100 y logro 120, alguien puede pensar: "No está mal, un 20% de rentabilidad". Pues depende. Si tardo 20 años en conseguir esos beneficios, la cosa ya no parece tan buen negocio. En este sentido, los autores del informe denuncian que "transformar suelo en vivienda tarda entre 10 y 15 años". Mucho tiempo y mucho riesgo, de todo tipo. La rentabilidad también se resiente por ahí.

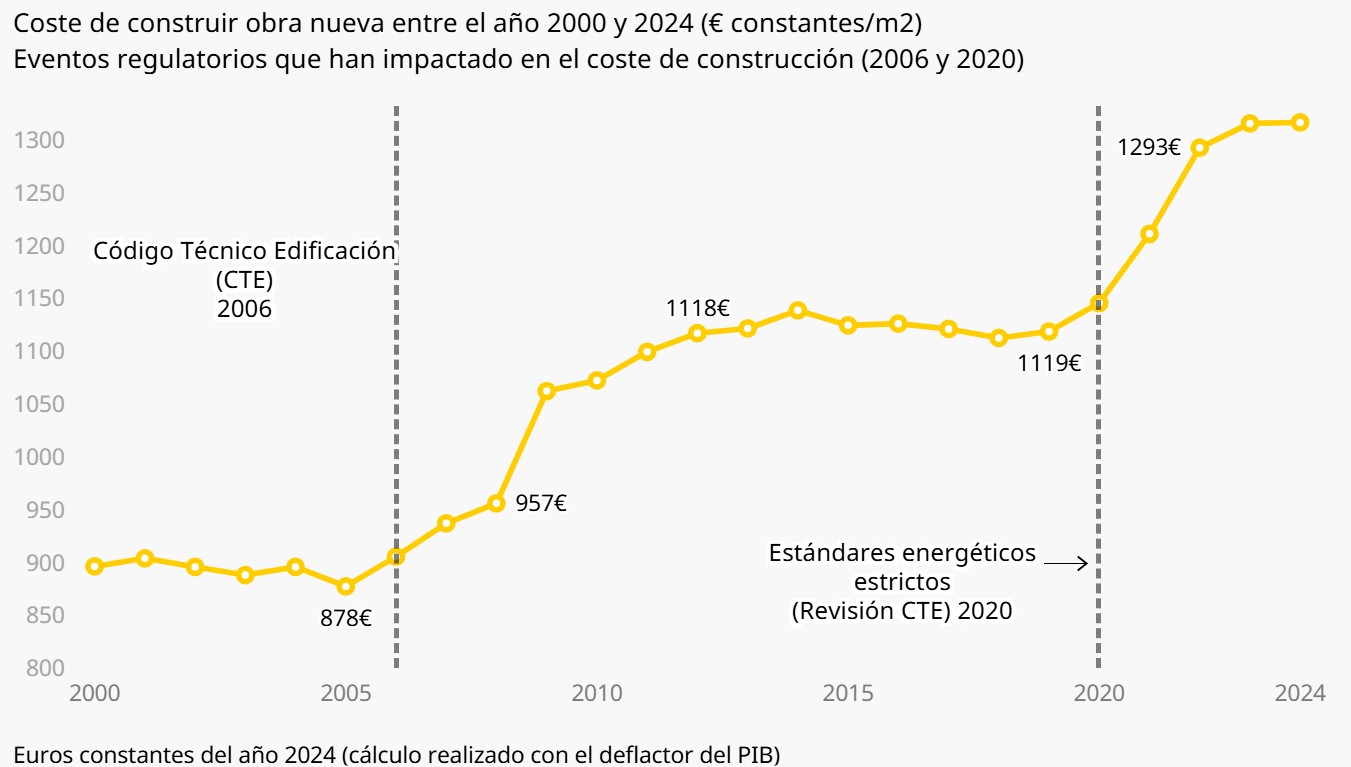

- "Regulación". Un tema del que no se habla, pero es clave. Las normas que se imponen a los constructores disparan sus costes. Construir en España es mucho más caro ahora que hace veinte años (en términos reales) porque imponemos todo tipo de requisitos a la vivienda nueva. Los más relevantes son los energéticos (sí, construir una casa eficiente es más caro), pero también otros: desde exigencia de zonas verdes, plazas de garajes, limitación en alturas, etc. No entramos en el debate acerca de si esos requisitos están justificados. Simplemente, recordamos que eso tiene impacto (y muy importante) en los costes. Y esos costes luego se trasladarán a los precios o harán que menos empresarios se lancen a construir.

- "Tamaño empresarial". Volviendo a la burbuja. Todos recordamos a algunos de aquellos gigantes del sector inmobiliario que cayeron con estrépito cuando el boom se terminó. Nadie cogió su relevo y ahora el sector está dominado por pymes: menos eficientes y productivas.

- "Escasez de mano de obra". Otra queja generalizada entre los que conocen el sector. Faltan profesionales cualificados. Los ocupados del sector son muy mayores (por encima de los 45 años de edad media) y no hay relevo. Por supuesto, a este fenómeno hay que sumarle otro que afecta a todas las empresas españolas: el incremento de los costes laborales por la subida de impuestos al trabajo (IRPF real y cotizaciones).

- "Encarecimiento de los materiales". Desde 2021, el precio de algunas de las materias primas más importantes para el sector se ha disparado por encima del 45% (mucho más que la media del IPC). Tampoco esto ayuda a que los márgenes empresariales crezcan y haya más empresas dispuestas a lanzarse a la promoción.

Dos conclusiones finales. La primera, de los propios autores: "Mientras la promoción de vivienda siga siendo una actividad de baja o nula rentabilidad, las subidas de precios no se traducirán en más oferta, sino en mayor exclusión residencial. Corregir esta situación exige una revisión profunda del marco regulatorio del suelo y de la edificación, una simplificación administrativa y una reflexión realista sobre los costes que se imponen al producto vivienda."

La segunda, sobre los plazos para solucionar este problema. Construir una casa o crear una empresa promotora no es algo que se logre en pocas semanas. La construcción es quizás el sector económico al que más le cuesta ajustarse, entre otras cosas porque el plazo de cualquiera de sus proyectos es largo (mínimo 4-5 años, más bien 8-10). ¿Y eso qué significa en el actual entorno? Pues que la situación no tiene buena pinta. ¿Alguna señal de que ese desfase entre demanda creciente y oferta puede cerrarse? Desgraciadamente, ninguna.