Se disipan los efectos del mega rescate de 750.000 millones de euros pactado entre Bruselas y el Fondo Monetario Internacional (FMI) el pasado mayo. La crisis de deuda pública que sufre el seno de la Unión Monetaria sigue su curso. La prima de riesgo de los bonos irlandeses, griegos y portugueses alcanza un nuevo récord, superando así los niveles máximos del pasado mayo.

En concreto, el spread (diferencial) de la deuda pública de Irlanda a 10 años respecto al bono alemán (el más seguro de Europa) aumentó el martes hasta los 376 puntos básicos (Dublín se financia ya a un interés del 6%), superando así el nivel de los 306 puntos alcanzado el pasado mayo; el spread de los bonos griegos se disparó hasta los 946 puntos, muy próximo a los 963 de mayo; mientras que la prima de riesgo de la deuda portuguesa se elevó hasta los 351 puntos básicos, superando el récord de los 349 de mayo.

Dudas sobre la solvencia de Irlanda

Los problemas financieros de Irlanda están poniendo en duda la solvencia misma del país. La profunda crisis bancaria que padece la economía celta amenaza con disparar su déficit público hasta el 20% del PIB. Sobre el tapete, el rescate público del Anglo Irish Bank, uno de los más importantes de Irlanda.

Durante el auge de la burbuja inmobiliaria, esta entidad acumuló activos (sobre todo, préstamos hipotecarios e inmobiliarios) equivalentes al 200% del PIB irlandés, la mayor cartera en términos relativos de la toda la zona euro. Sin embargo, el estallido de la crisis ha hundido el valor de dichos créditos, provocando cuantiosas pérdidas a la entidad. Según la agencia de calificación Standard & Poor´s (S&P), el Gobierno de Dublín precisará inyectar cerca de 35.000 millones de euros extra para evitar su quiebra.

El problema es que esta cifra, sumada al rescate público de otras grandes entidades, podría oscilar entre los 80.000 y 90.000 millones en total, equivalente al 70% del Producto Nacional Bruto, poniendo en riesgo la solvencia misma del Gobierno irlandés. Ante esta perspectiva, S&P, que el pasado agosto rebajó el rating de Irlanda hasta AA-, estima que su deuda pública se disparará hasta el 113% del PIB en 2012.

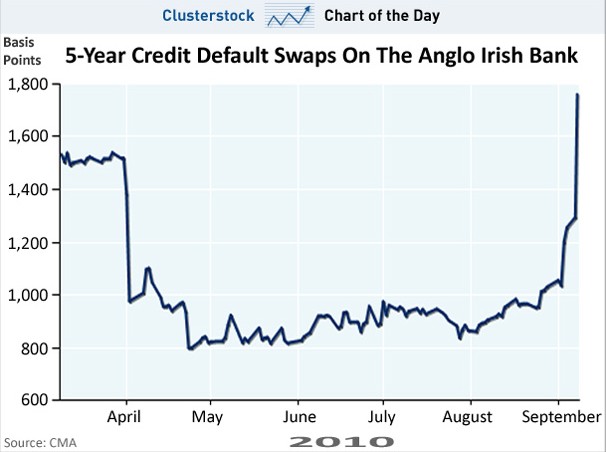

Las dudas sobre el rescate público del Anglo Irish Bank se han materializado de inmediato en el mercado de credit default swaps (CDS), un seguro para cubrir las pérdidas derivadas del impago de deuda, tanto pública como privada. Así, los CDS de la entidad se han disparado hasta rozar los 1.800 puntos básicos, todo un récord, lo cual pone de manifiesto la percepción que tiene el mercado sobre el riesgo de quiebra de la entidad.

La insolvencia de Grecia

Por su parte, los analistas siguen advirtiendo que Grecia acabará suspendiendo pagos. La última advertencia en este sentido procede de PIMCO, el mayor fondo soberano del mundo. Andrew Bosomworth afirma que "dentro de tres años cuando el rescate europeo finalice existirán altas probabilidades de quiebra". Según esta agencia, su deuda pública subirá hasta el 150% del PIB, y eso en el escenario más optimista, un nivel insostenible para la deteriorada economía helena.

Y mientras, por si fuera poco, aún se desconoce el tamaño real del agujero que presentan las cuentas helenas. El Director de la Agencia Europea de Estadística, Walter Radermacher, afirmó el martes que por el momento Bruselas no ha visto ningún documento oficial sobre la deuda pública griega. Y ello, pese a que el Gobierno heleno ha sido rescatado por la UE y el FMI con 110.000 millones de euros.

La desconfianza sobre la solvencia del país y su sistema financiero sigue su curso. De hecho, el pasado julio Grecia continuó registrando fuga de depósitos: 4.000 millones de euros huyeron de los bancos helenos hacia plazas más seguras (el 2% de los depósitos) que, aplicando el multiplicador de la reserva fraccionaria propio del sistema financiero, implica una reducción de la oferta monetaria próxima a los 40.000 millones de euros (es decir, más restricción crediticia).

¿Salida del euro?

Y ante esta situación, resurge la incertidumbre sobre una posible salida del euro por parte de Grecia. Hans-Werner Sinn, director del prestigioso instituto alemán IFO, advierte lo siguiente: "Esta tragedia no tiene solución. La política de forzar una devaluación interna podría conducir a Grecia al borde de una guerra civil. Es imposible recortar un 30% los salarios y los precios sin disturbios importantes [...] Grecia se habría declarado en quiebra sin las medidas de rescate. Todas las alternativas son terribles, pero la menos terrible para el país es salir de la zona del euro, incluso si esto mata a los bancos griegos".

El propio presidente del Banco Cebntral Europeo (BCE), Jean Claude Trichet, se pronunció sobre esta opción señalando que la salida del euro de Grecia sería "la peor opción posible". El riesgo de regresar al dracma (antigua moneda nacional) sigue, pues, discutiéndose en el seno de la Unión.

Portugal depende aún más del BCE

Por último, la banca portuguesa depende cada vez más de la asistencia del BCE. La deuda del sistema financiero luso con banco central siguió creciendo en agosto, hasta situarse en los 49.100 millones de euros.

Y todo esta incertidumbre periférica se desarrolla en un contexto en el que los bancos más grandes de Europa han trampeado sus tenencias de deuda pública con el fin de ofrecer una solvencia superior a la real. Así pues, la crisis soberana sigue su curso en el seno la Unión. Por el momento, ya se ha agravado en Irlanda, Grecia y Portugal. Falta saber si, tal y como sucedió el pasado mayo, tales tensiones se acabarán trasladando al mercado de deuda española.