Un informe del Banco Central Europeo titulado The Janus-headed salvation. Sovereign and bank risk premia (El rescate de dos caras. Prima de riesgos bancarios y soberanos) muestra, con gran aparato gráfico y analítico, la verdadera causa de la más que posible quiebra de países como Grecia y, quizá la propia España si sigue aumentando su deuda pública.

Las conclusiones del estudio, firmado por Jacob W. Eijsing y Wolfgang Lemke, apuntan a los Gobiernos europeos como los primeros responsables de la situación actual de endeudamiento soberano y negras perspectivas de recuperación económica.

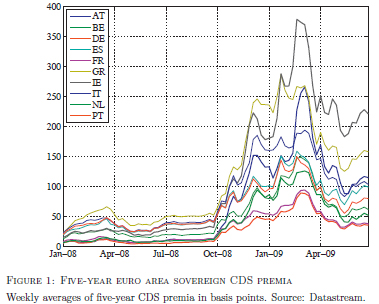

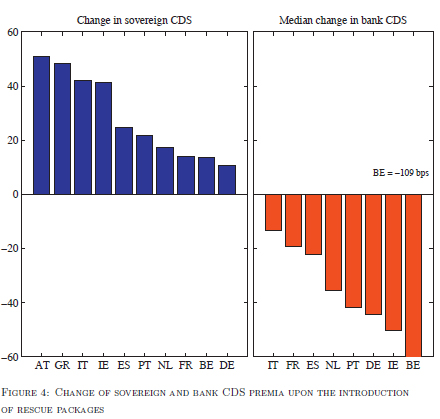

Según los autores, cuando los Gobiernos europeos anunciaron en octubre de 2008 paquetes de rescate para sus sistemas financieros “los diferenciales de riesgo de los bancos decayeron y subió el riesgo soberanos, ya que los inversores percibieron una transferencia de riesgo crediticio del sector bancario al Estado”.

Posteriormente los diferenciales se ampliaron y la crisis se ha agravado. Gran parte de la banca, que está virtualmente quebrada por invertir en activos ruinosos o conceder créditos de difícil recuperación, ha sido apoyada ciegamente por los Gobiernos de todos los países que, sin pretenderlo, se han apropiado de este modo de todos los activos tóxicos que poseía la banca. La cobertura estatal se ha hecho en gran parte mediante emisión de deuda, lo que ha puesto a algunos Estados al borde de la quiebra.

La operación de transferencia comenzó en el otoño de 2008, coincidiendo con la quiebra de Lehman Brothers. Muchos estados, incluyendo España, garantizaron la supervivencia de los todos los bancos para evitar que, los más afectados por las malas inversiones, quebrasen y arrastrasen consigo a todo el sistema.

Pero la “ventanilla” bancaria no fue la única largueza financiera que los Gobiernos se han dado en el último año y medio. Con idea de evitar que la crisis financiera pasase a la economía real, todos los gobiernos lanzaron ambiciosos planes de estímulo financiados en su mayor parte contra deuda soberana.

Los dos planes de estímulo: el bancario para evitar la quiebra de la banca privada; y el económico, para mitigar la crisis fomentando artificialmente la demanda, han llevado la deuda pública y, como consecuencia, la prima de riesgo soberana a las nubes. Porque, todo ese dinero gastado alegremente por los gobiernos ha venido de las continuas emisiones de deuda que han realizado -y siguen realizando- todos los países de Europa.

Los inversores, conscientes del deterioro económico general y de las cargas que los Estados están asumiendo, desconfían y evitan comprar deuda, o lo hacen contratando seguros de impago, los CDS o Credit Default Swap, cada vez más onerosos.

En este sentido, tal y como informa el diario Expansión, Grecia, Irlanda, Portugal y Malta son, por este orden, los únicos países de la eurozona a los que, en estos momentos, los inversores exigen una rentabilidad más elevada que a España por colocar la deuda en los mercados. El rendimiento del bono español a diez años alcanzó ayer el 4,028%, por lo que, por primera vez desde finales de 2007, se sitúa por encima del de Eslovaquia a ese plazo.

El siguiente paso es la declaración formal de quiebra por parte de los países que más irresponsablemente se han endeudado. Grecia está la primera de la fila y Ucrania la segunda. España no anda muy lejos y camina decidida tras la última emisión de deuda por parte de Zapatero.

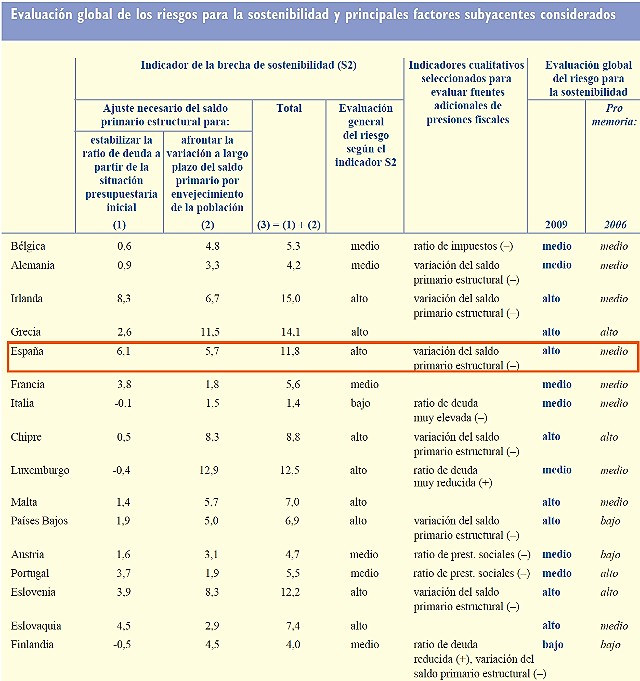

Además, a los planes de estímulo se suma la insotenibilidad a largo plazo del sistema de prestaciones públicas y pensiones, debido al envejecimiento de la población y un escenario de bajo crecimiento económico. Así, según un reciente informe de la Comisión Europea (CE), España se sitúa en el grupo de países con "alto riesgo" de insostenibilidad fiscal a largo plazo. El informe divide a los 16 países de la zona euro en tres grupos de "riesgo":

Alto: Irlanda, Grecia, España, Chipre, Malta, Países Bajos, Eslovenia y Eslovaquia.

Medio: Bélgica, Alemania, Francia, Italia, Luxemburgo, Austria y Portugal.

Bajo: Finlandia.

Desde 2006, cuando se publicó el anterior estudio sobre sostenibilidad fiscal, tan sólo seis países han visto empeorado su nivel de "riesgo" como resultado del intenso deterioro que han sufrido las cuentas públicas tras la crisis económica y financiera: Irlanda, España, Malta, Países Bajos, Austria y Eslovaquia.

La CE emplea el denominado S2 como principal indicador de sostenibilidad fiscal, ya que mide la magnitud del ajuste fiscal que precisa un país (más impuestos o menos gasto público) para garantizar su solvencia soberana.

España precisa un ajuste presupuestario muy superior

Según el estudio, tal y como recoge el blog de Vicente Esteve, para que España estabilice su ratio de deuda pública con respecto al PIB en su valor inicial de 2009 sería necesario un ajuste del saldo presupuestario actual del 6,1% del PIB (muy por encima de la media de la zona euro, situado en el 3,3%). Además, para hacer frente al incremento del gasto público previsto en pensiones, sanidad y dependencia es necesario otro ajuste adicional del 5,7% del PIB, también superior a la media de la zona euro (3,3%).

De este modo, el informe concluye que el ajuste presupuestario total que debe aplicar el Gobierno asciende al 11,8% del PIB (unos 120.000 millones de euros), casi el doble que la media de la zona euro (6,5 puntos porcentuales).

La CE concluye que España necesita diversas reformas estructurales para reducir el "riesgo" de insostenibilidad fiscal a largo plazo: generar superávit presupuestarios primarios estructurales; reformar el sistema público de pensiones; posibilitar tasas de crecimiento económico que aumenten nuevamente las tasas de empleo; y controlar el gasto sanitario y el gasto futuro asociado a la ley de la dependencia.

Y todo ello, según el escenario base (baseline scenario). Y es que, el ajuste presupuestario sería aún mayor en caso de que se materialicen las peores previsiones económicas, que los analistas de la Comisión denominan Crisis scenario: lost decade (Escenario de crisis: la década perdida). Es decir, la CE no descarta una depresión económica en Europa similar a la sufrida por Japón desde los años 90.