En enero el sudeste de Queensland fue arrasado por el ciclón Anthony después de haber sufrido fuertes lluvias durante todo el mes. Tres cuartas partes del estado quedaron completamente anegadas y fueron declaradas zona catastrófica. Dan Zamiro tenía una tienda de prendas deportivas al final de la calle Ruthven en Toowoomba, que quedó destrozada por las riadas. Después de rescatarle del tejado con un helicóptero le entrevistaron en el pabellón deportivo habilitado para que los vecinos pudieran acomodarse de forma temporal.

Nunca habíamos padecido una tormenta tropical con esta violencia. Me han dicho que unas 200.000 familias se han quedado sin sus viviendas. Esto es un completo desastre, nunca antes había llovido tanto.

Diez personas murieron fruto de la riada repentina que produjeron las abundantes lluvias. Una especie de diluvio que provocó un tsunami dentro de tierra de forma completamente inesperada.

No me lo podía creer. Parecía una película. Fui a buscar mi coche al aparcamiento del ayuntamiento y allí estaban los vehículos apilados unos encima de los otros, dijo el concejal de Toowoomba Joe Ramia a la cadena ABC.

Lo que los señores Zamiro y Ramia desconocían es que el desastre era mucho mayor, pues el ciclón había dejado completamente desabastecido el mercado mundial de carbón metalúrgico.

Las trombas de agua inutilizan la minería australiana

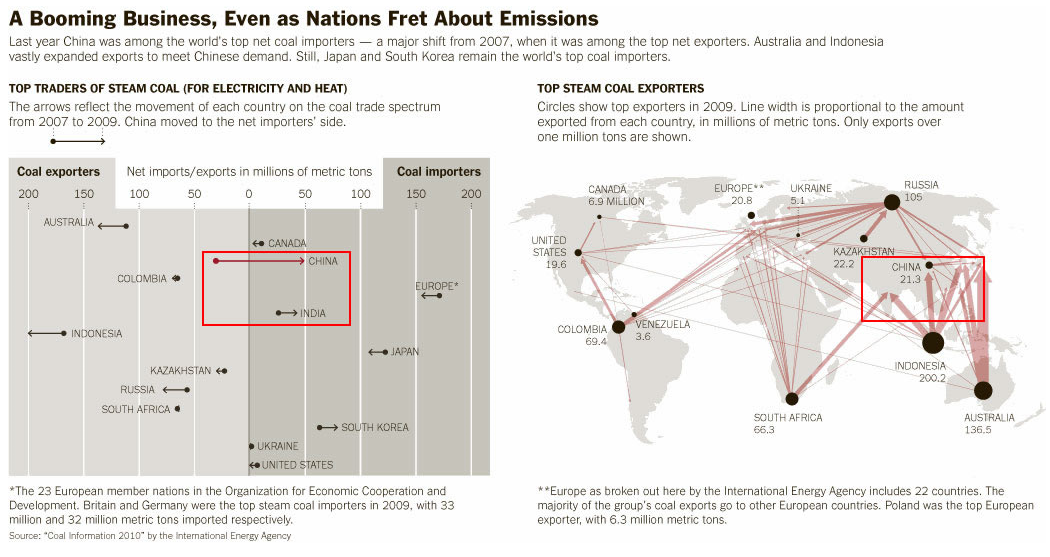

Australia representa el 65% de las exportaciones mundiales de este tipo de carbón de máxima calidad, insustituible para la fabricación de acero. Queensland cubre el 90% de la producción australiana y las inundaciones imposibilitaron a las mineras abastecer debidamente a sus clientes, acogiéndose finalmente a la claúsula de "fuerza mayor" para protegerse de las penalizaciones correspondientes.

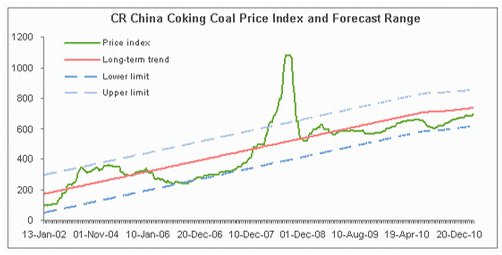

Según Mcquarie, el 40% de la producción ha quedado paralizada por algún tipo de contratiempo en la extracción, tratamiento o transporte. Lo que ha provocado que el carbón de más calidad en Queensland cotizara en enero hasta los 385$/Tm, un 70% más caro que el trimestre anterior.

Aunque el precio se volverá a estabilizar según las empresas mineras vuelvan a su normalidad, Mcquarie estima que la producción perdida excede los 15 millones de toneladas, entre el carbón metalúrgico y el térmico. Los mercados ya estaba defectuosamente ajustados, pero ahora se han quebrado definitivamente.

Ningún exportador va a poder cubrir la brecha que se ha abierto entre la demanda y la oferta, comentan los analistas de McCloskey. Aunque se están ampliando las producciones de Rusia, Mozambique, Colombia, Monglia y EEUU, todo parece indicar que la demanda va a seguir creciendo mucho más rápido hasta abrir un desabastecimiento que sólo podrá ser cerrado subiendo los precios de todos los tipos de carbón. Y ésta es, precisamente, la tendencia desde 2006.

La Asociación Alemana de Carbón (GVSt) ya lo advirtió

La GVSt advirtió en un estudio realizado en 2007 que durante el 2010 se iba a alcanzar el punto de máxima capacidad de suministro y que, por tanto, era urgente que los principales consumidores comenzaran a construir reservas estratégicas y los productores realizaran masivas inversiones para aumentar la capacidad extractora de las grandes cuencas mineras del mundo. En caso contrario, se concluía una creciente brecha en el suministro de dolorosas consecuencias para los precios internacionales de carbón.

Esta importante asociación disponía de información privilegiada porque estaba colaborando con el grupo de expertos del Energy Watch Group, dirigidos por el parlamentario alemán Hans-Josef Fell. Sus conclusiones salieron adelante gracias al trabajo de investigadores de Alemania, Holanda, EEUU, Suiza, Corea y Austria.

Fueron finalmente publicadas mediante un informe en marzo de 2007, y lo que enseñaron preocupó a mucha gente. Tras actualizar, contrastar y formalizar convenientemente los datos internacionales sobre las reservas de carbón, el estudio concluyó que su producción mundial finalmente iba a llegar a un máximo en 2030 para, a partir de ese momento, entrar en un irreversible declive. Ya se había realizado un estudio semejante para el uranio en 2006 y, posteriormente, se hizo otro para el petróleo en 2008. Las conclusiones fueron entendidas como válidas y con el tiempo han supuesto importantes cambios en las estrategias de inversión a nivel mundial.

Ese mismo 2007, por ejemplo, PacifiCorp de Warren Buffet canceló la construcción de las seis nuevas centrales térmicas que tenía proyectadas, al mismo tiempo que en noviembre de 2009 el fondo de inversión del famoso inversor americano, Berkshire Hathaway, pagó 100$ por acción y en efectivo por el 77,4% de los ferrocarriles Burlington Northern Santa Fe (BNSF) que aún no poseía. Una operación de 54.000 millones de dólares que le garantizaba tener una posición dominante en el transporte ferroviario de mercancías, pero muy especialmente en el movimiento del carbón americano.

Este estudio del GVSt fue corroborado a su vez por British Petroleum (BP). En su importante informe BP Nergy Outlook 2030, publicado en enero de este año, se aprecia claramente que a partir de 2030 no podrá aumentar la producción mundial de carbón. Así que necesariamente el desarrollo eléctrico sólo podrá llegar mediante renovables, uranio en menor medida y, finalmente, por el gas natural a gran escala.

Pero este recurso energético de última instancia deberá ayudar también a completar la menguante producción de petróleo convencional, especialmente en sus fracciones más ligeras. Por ello, la oferta quedará excesivamente tensionada al competir movilidad con generación eléctrica, con lo que eso puede suponer para los precios.

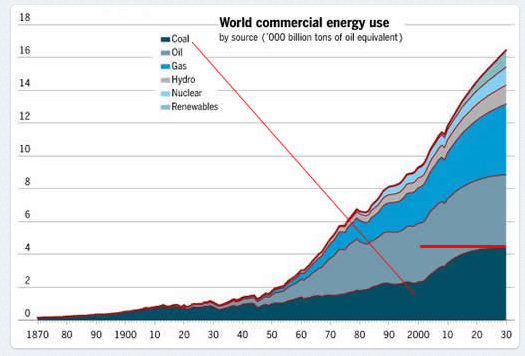

La universidad de Uppsala trabajó sobre los datos disponibles y modelizó las previsiones que se encuentran en el trabajo de BP, pero sólo para el carbón. Los resultados se encuentran en este estudio y su síntesis gráfica es la que aparece en la gráfica inferior. Como la producción mundial declina a partir de 2030 (junto con la de petróleo), se comprende fácilmente porque BP sólo enseña sus previsiones hasta esa fecha.

Pinchar en la imagen para ampliar

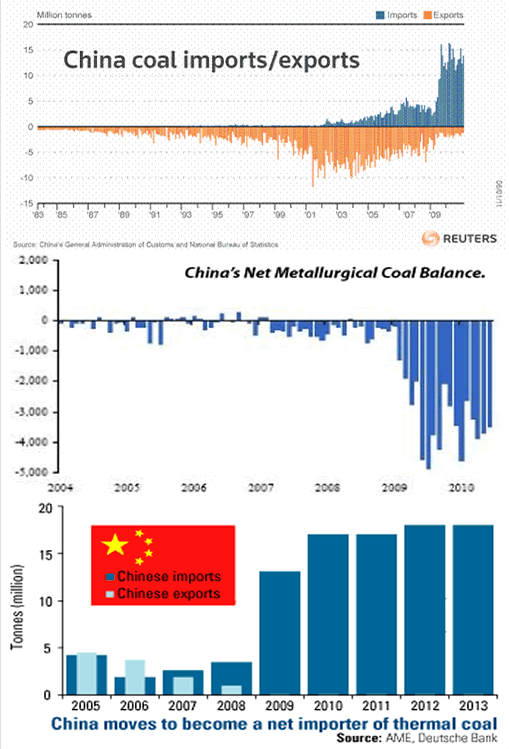

China e India, los dos importadores que nadie esperaba

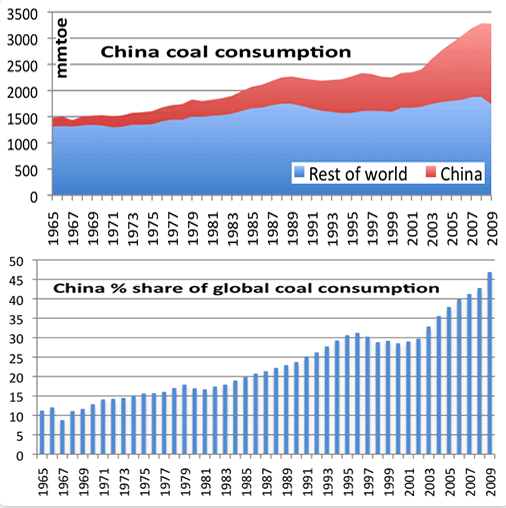

Aceptar las previsiones anteriores llevó implícita su propia kénosis, pues a partir de ese momento China hizo caso a las recomendaciones alemanas, comenzando a reducir sus exportaciones de carbón y a aumentar considerablemente las importaciones tanto de térmico como del metalúrgico. Nos encontramos, por tanto, ante otro caso de profecía autocumplida.

Su objetivo no puede ser otro mas que mantener en casa un recurso que le está permitiendo generar el 70% de la electricidad que consume el país en un entorno futuro de creciente indisponibilidad del recurso. De hecho, CISA acaba de anunciar que China va a comenzar a construir sus reservas estratégicas. O, dicho de otra forma, que se va a mantener el ritmo de las importaciones a pesar de que el país ya está consumiendo prácticamente el 50% del carbón que se extrae del planeta.

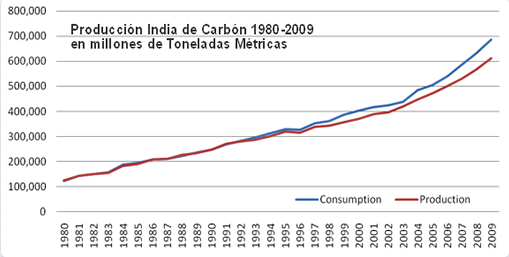

El caso de India es más grave si cabe. Porque con un consumo de 1/5 aproximadamente sobre el que tiene China, ya está importando carbón de los mercados exteriores en cantidades cada año mayores, pues el desarrollo de su minería es incapaz de seguir el ritmo de la demanda interna. La brecha en 2010 fue de unos 70 MTm.

Es Australia quien está cubriendo el grueso de las importaciones de ambos, por eso lo sucedido en Queensland este enero ha sido un hecho realmente grave para el mercado energético, a pesar de no haber tenido ninguna repercusión en los medios de comunicación.

En 2010 el volumen de carbón comerciado en los mercados internacionales fue de unas 1.110 millones de toneladas métricas (MTm). Este mismo año las importaciones chinas fueron de 165 MTm, las japonesas de 110 MTm y las de India de 75 Mm. Es decir, los tres principales importadores están copando aproximadamente el 33% de todo el carbón exportado. El crecimiento que promedia el volumen exportado de carbón durante el último decenio es de unas 40 MtTm, y en el mejor de los casos los analistas esperan unas 50 MTm.

Pues bien, sólo India se espera que aumente sus importaciones hasta los 125 MTm durante 2011. Es decir, cualquier mayor disposición que se pudiera producir a nivel internacional la terminaría absorbiendo India en su mercado interno. Y esto sin contar con el seguro crecimiento del consumo de China.

No obstante, el gran problema es China

Para no extender aún más este largo artículo, se han preparado otras dos partes que explican con más detalle lo que a continuación se va a resumir aquí. Quien desee quedar más informado puede consultar los artículos El final del carbón barato 1 y 2.

A diferencia del petróleo, el carbón no es destilado sino simplemente preparado para su combustión. Por lo tanto, no se puede garantizar con completa certeza que siempre se va a poder disponer de un poder calorífico estandarizado. Es decir, puede ser que a mismo tonelaje de carbón y calidad pareja la generación eléctrica mengüe en una central térmica hasta en un 5% según los ciclos de carga. Evidentemente, a mayor volumen de carbón se esté empleando para generar electricidad en un país, cualquier pequeña merma en la calidad supone una pérdida significativa de Megavatios.

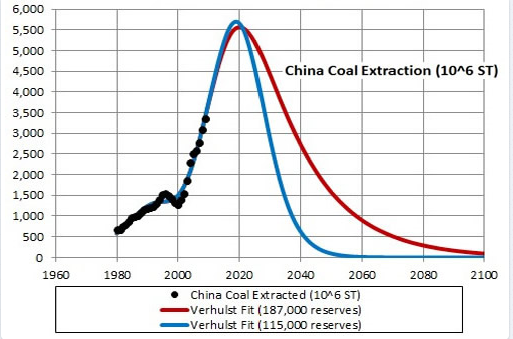

Y eso es lo que parece estar sucediendo en China. Se estima que la producción máxima de carbón del país asiático se alcanzará entre 2018 y 2020. Pero este máximo hace referencia al volumen, no a la calidad térmica. Es decir, podría estar sucediendo que China ya hubiera llegado a su máximo de producción térmica y los mayores volúmenes añadidos de carbón no sirvieran mas que para mantener la misma generación eléctrica. Luego los nuevos proyectos de centrales térmicas tendrían que estar siendo cubiertos con importaciones.

Para hacernos una idea de los volúmenes que están implicados, China ha consumido unos 3.300 MTm de carbón durante 2010. Una diminuta merma del 1% en la capacidad calorífica global del mineral supondría tener que incorporar unas 33 MTm sólo para mantener la misma generación eléctrica. Y ya hemos visto que India va a absorber cualquier crecimiento previsto para 2011. Luego aquí tenemos un problema.

Una de las soluciones es aumentar la eficiencia de las térmicas más antiguas y otra producir electricidad con gas natural. Pese a ello, ambas opciones son lentas de implementar. Así pues, el choque entre India y China por el mineral negro está servido, lo cual apunta a una tendencia al alza en los precios del carbón.

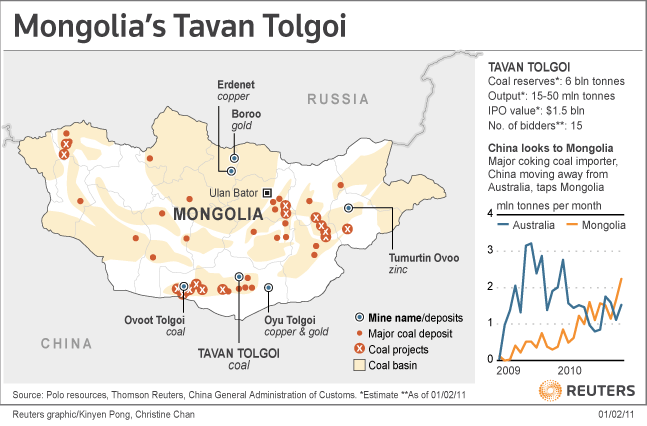

Mongolia, la última frontera

El Gobierno chino debe ser también muy consciente de este problema, por eso tiene previsto imponer racionamientos de carbón para la calefacción doméstica. No obstante, la última esperanza para poder ganar algo de tiempo es el desarrollo de una de las últimas regiones carboníferas sin explotar: la de Mongolia, en el sur del desierto del Gobi.

Pinchar en la imagen para ampliar

Tavan Tolgoi tiene el carbón metalúrgico que podría abastecer de momento la fuerte demanda china para producción de acero. Un volumen que los dos últimos años estaba cubriendo su mercado interno más las importaciones de Australia. No obstante, está tan ajustado el mercado que esos yacimientos son una golosina para cualquier empresa minera. De momento, los bancos que van a participar en la Oferta Pública (IPO) son Deutshe Bank, Goldman Sachs, BNP Paribas y Macquarie. Más información en esta noticia de Reuters.

Conclusión: el momento Minsky que nadie conoce

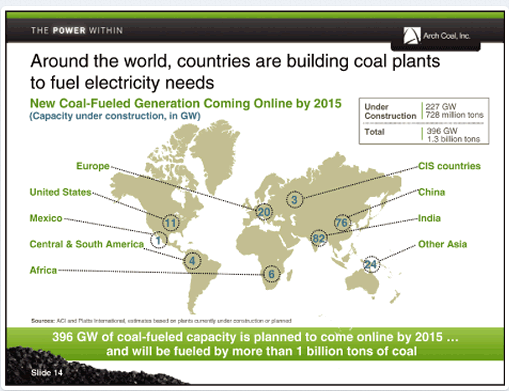

Están construyéndose centrales térmicas en todo el mundo que incorporarán una generación eléctrica de 227 GW y demandarán unas 728 MTm nuevas de carbón. Pero están proyectados unos 396 GW, que demandarán la friolera de 1.300 MTm de carbón.

El 80% de la nueva generación eléctrica sobre carbón que se está construyendo se encuentra en Asia, pero cualquiera puede entender fácilmente que esto es imposible o de llevarse a cabo provocará serios problemas internacionales según se compita por unos recursos disponibles cada vez más insuficientes.

Suponiendo en el mejor de los casos que el volumen de exportaciones aumentara unas 50MTm anuales en los próximos 5 años, se pondrían a disposición del mercado 250 MTm de nuevo carbón antes de 2015. Un volumen enorme, pero muy lejos de los 728 MTm que en teoría van a ser necesarios. Se ve fácilmente que no hace falta esperar a 2030 para que aparezcan graves tensiones en el mercado internacional del carbón, como parece apuntar BP en su informe. De hecho, ya mismo los tenemos encima adelantados gracias a unas trombas de agua en Australia.

Finalmente, tan sólo apuntar una pequeña observación de carácter económico. Se entiende por Momento Minsky el momento en el que los inversores sobreendeudados se ven obligados a vender incluso sus inversiones más sólidas para poder pagar los préstamos, provocando grandes pérdidas en todos los mercados y una ingente demanda de liquidez que obliga a los bancos centrales a prestar dinero a manos llenas. Eso es lo que sucedió en 2007 y tuvo sus consecuencias en 2008 sobre todos los mercados internacionales de materias primas y capitales. Estaba todo sobrevendido.

En efecto, el 9 de agosto de 2007 hubo un episodio en un banco francés que fue el detonante de la presente crisis financiera. El suceso en cuestión fue descrito en un discurso del director ejecutivo de PIMCO, Paul McCulley, en la decimonovena edición de la Annual Hyman Minsky Conference on the State of the U.S. and World Economies [Conferencia Anual Hyman Minsky sobre el estado de la economía de EEUU y el mundo]. Este es un extracto de la exposición de McCulley:

Si hubiera que elegir un día para lo que fue el Momento Minsky, ése fue el 9 de agosto. Y no ocurrió aquí en EEUU, sino en Francia, cuando el Paribas (BNP) dijo que no podía valorar los paquetes de activos hipotecarios tóxicos en tres de sus productos de inversión fuera de balance. Así que los inversores que pensaban poder salir en cualquier momento del mercado, quedaron atrapados. Recuerdo ese día tan bien como el cumpleaños de mi hijo. Y esto último ocurre una vez al año.

Pero realmente sucedió algo mucho más importante de lo que comenta McCulley. Y tal vez fuera el motivo más profundo por el que BNP no podía valorar los activos, aún sin ser conscientes los analistas de ello. El petróleo convencional había alcanzado su máximo de producción entre el 2005 y el 2006, al mismo tiempo que la OCDE dejaba de tener la mayoría en el consumo energético.

Por lo que respecta al petróleo, analizaremos el asunto en un próximo artículo. Basta de momento considerar que sólo en el mercado de carbón ese Momento Minsky energético ha provocado que se ajusten de forma brusca las producciones para abastecer la demanda de esos dos gigantes asiáticos que cuentan con 1/3 de la población mundial.

Pinchar en la imagen para ampliar

Se puede consultar más información en los dos siguientes trabajos: Patzek y Croft, A global coal production forecast; David Rutledge, Estimating long term world coal production; The Oil Drum, The Chinese Coal Monster.