Uno de los indicadores a nivel agregado -de la economía en su conjunto- más importantes para el seguimiento del ciclo económico es el del nivel de deuda. En el caso actual, la época de bonanza vio cómo la deuda total de diversas economías, como la española o la estadounidense, se disparaba, un proceso insostenible apoyado sobre la política expansiva de bajos tipos de interés de la banca central.

La etapa de crisis no es sino el reverso de la expansión. Los agentes económicos, endeudados hasta las cejas y ante la caída de la actividad productiva y del empleo, deben reajustar sus hábitos y conductas económicas para repagar las abultadas deudas y mejorar su posición financiera: su relación entre activos y pasivos, es decir, entre las "cosas" que ponen dinero en su bolsillo -activos- y aquéllas que se lo sacan -pasivos-, según la definición de Robert Kiyosaki.

Esto se manifiesta en un proceso de desapalancamiento o reducción notable de deuda en el sector privado, que puede resultar doloroso, pero que resulta imprescindible para poner la economía en orden.

Sin embargo, la realidad de este proceso plantea cuestiones de elevado interés: ¿Qué es lo que ha ocurrido hasta ahora en esta crisis respecto a la reducción de la deuda? ¿Queda mucho por hacer? ¿Qué nos enseñan episodios históricos similares de crisis bancarias? ¿Cuáles son los costes del desapalancamiento para la economía real?

A estas preguntas tratan de responder los economistas Garry Tang and Christian Upper en su estudio La reducción de la deuda después de las crisis,incluido dentro de la última publicación trimestraldel Bank for International Settlements (BIS, o Banco de Pagos Internacionales).

Para ello, en primer lugar, analizan lo ocurrido en la última década, tanto el incremento del endeudamiento del sector privado en la fase de auge como la reducción de deuda que ha tenido lugar hasta el momento desde 2008. En segundo lugar, se centran en obtener las lecciones principales de crisis financieras pasadas, en relación a la dinámica de la deuda. Por último, tratan de analizar los costes macroeconómicos del desapalancamiento, así como de las políticas públicas adecuadas para facilitar el doloroso ajuste.

Expansión de la deuda en el auge

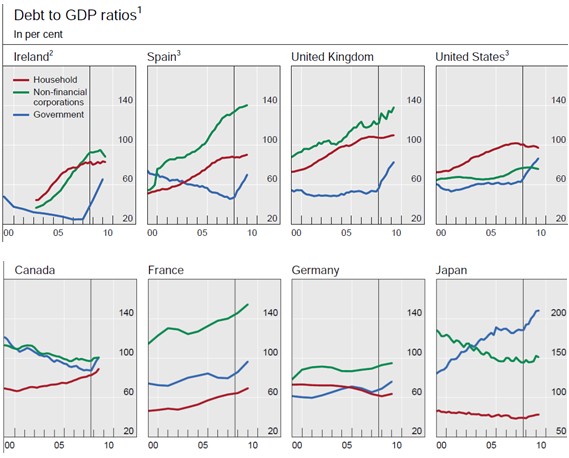

Tal y como ilustra el siguiente gráfico, el boom inmobiliario que protagonizó la fase de crecimiento de diversas economías avanzadas estuvo acompañado de un importante incremento en el nivel de deuda del sector privado no financiero (empresas y familias). La insostenibilidad de este esquema se ha ratificado tras el estallido de la burbuja crediticia que tuvo lugar en 2007.

Excepciones de este patrón son, sin embargo, Alemania, donde el nivel de deuda permaneció estable, y Japón, único caso en el que fue el sector público quien lideró el aumento en la deuda.

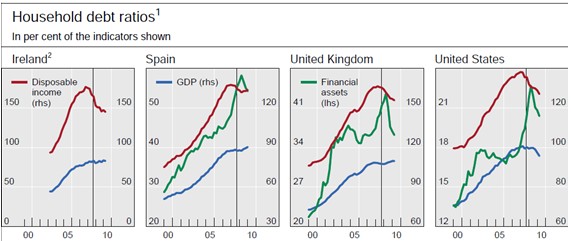

Así, se ve claramente que durante la fase expansiva fue el sector privado, y no el público, el que lideró la burbuja de deuda. Situación que ha cambiado radicalmente a partir de 2007 y el comienzo de la crisis, ya que se observa cómo la deuda del gobierno se dispara mientras que, con algunas excepciones, la deuda privada se estanca o incluso se reduce, especialmente, en el caso de las familias, como muestra el siguiente gráfico.

No obstante, no se observa una gran reducción de la deuda. De hecho, lo que episodios pasados similares sugieren, según el informe, es que al proceso de desapalancamiento todavía le queda mucho recorrido.

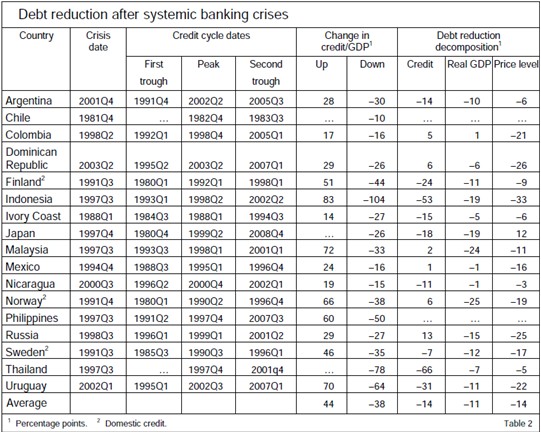

Los autores analizan una muestra de 27 crisis financieras de la historia reciente (como por ejemplo, la de Argentina en 2001, Rusia en 1998, Sudeste Asiático en 1997 o Países Escandinavos en 1991), de las que obtienen importantes lecciones en lo que respecta al ciclo del crédito y la deuda.

En primer lugar, sostienen que estas crisis fueron con frecuencia precedidas de burbujas crediticias, si bien esta frecuencia depende de la definición exacta de burbuja crediticia. Así fue en los casos citados anteriormente.

El desapalancamiento acaba de empezar

El segundo hallazgo del estudio es que 17 de las 20 crisis que fueron precedidas por un incremento en la ratio entre volumen de crédito del sector privado y producción nacional (crédito/PIB) experimentaron una reducción posterior considerable del mismo. Mientras que el crédito privado sobre el PIB se incrementó una media de 44 puntos porcentuales antes de la crisis, el posterior estallido de boom causó una caída media de 38 puntos porcentuales en este mismo indicador.

Los autores señalan que existe una gran variabilidad entre los casos estudiados, pero aún así afirman que el periodo de menor reducción de deuda (de 10 puntos porcentuales) es mayor de lo que ha acontecido hasta ahora en nuestra crisis. Todos estos datos se condensan en la siguiente tabla.

Por tanto, lo más probable es que las economías avanzadas azotadas por la burbuja continúen reduciendo sus niveles de deuda. Esto puede hacerse de distintas formas: repagando las deudas, mediante impago (default), crecimiento económico o inflación.

La reducción de deuda es necesaria

¿Cuáles son las implicaciones macroeconómicas de esta reducción en la deuda? ¿Existe un conflicto (trade-off) entre los objetivos del sostenimiento del nivel de producción y la necesidad de llevar a cabo el ajuste en el excesivo nivel de deuda? En ese aparente dilema, las autoridades políticas se decantaron por aumentar considerablemente los déficits públicos (deuda) con el ilusorio fin de evitar un colapso en la producción y en el empleo, derivado del desapalancamiento privado.

No obstante, los autores, observando los casos de la muestra, apuntan que "existen razones para pensar que las abruptas caídas en la producción [que tuvieron lugar en el periodo de crisis financiera y reducción de deuda] no son consecuencia del proceso de reducción de deuda, sino que habrían ocurrido de cualquier manera".

En primer lugar, argumentan, la evolución del crédito y la producción no siguen una misma pauta en las crisis. Y en segundo lugar, aún en los casos excepcionales de las crisis que fueron precedidas por un boom crediticio pero no seguidas por una reducción de la deuda, la contracción de la actividad fue similar.

Por tanto, según se desprende del informe, los gobiernos estarían mostrando un miedo exagerado hacia la reducción de la deuda y sus efectos depresivos. "Es posible reducir la deuda y experimentar un crecimiento saludable", concluyen los autores del informe.

"Arreglen primero los problemas del sistema bancario"

Para que el proceso de ajuste sea exitoso, las actuaciones de los policy-makers son de vital importancia. A esta cuestión se dedica el último apartado, donde tratan de obtener las lecciones clave de la experiencia japonesa durante la década de los 90.

La conclusión es clara: para reducir la deuda y no morir en el intento es condición necesaria que se arreglen primero los problemas del sistema bancario. Esto se concreta en la necesidad de reconocer cuanto antes las pérdidas y llevar a cabo una reestructuración de los balances bancarios, lo que requiere aumentos de capital en la cuantía necesaria. "Sólo entonces serán los bancos capaces de proporcionar nuevos préstamos", afirman.