El oro ha brillado con especial intensidad a lo largo de 2010. Prueba de ello, más allá del histórico avance que ha experimentado el precio del metal amarillo, es la alta rentabilidad que han registrado algunos de los fondos y carteras que han apostado por la evolución al alza de la onza y los sectores derivados de esta actividad. Como resultado, Gold & Silver Spain (GSS) se ha convertido en la sicav (Sociedad de Inversión de Capital Variable) más rentable de España el pasado año.

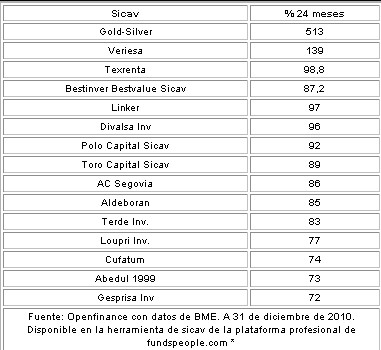

En concreto, la firma ha ganado más de un 150% interanual en 2010 y un espectacular 513% a dos años. Gold & Silver, de Gesbankinter, se ha alzado pues como la más rentable del país tanto a doce como veinticuatro meses. En segunda posición se sitúa Variesa, sociedad gestionada por Banif, con unas rentabilidades del 59% y 139% a 12 y 24 meses, respectivamente, seguidas de las distintas sicav de Bestinver, tales como Texrenta, Bestinver Bestvalue Sicav o Loupri Inversiones.

Lo más característico de Gold & Silver, sin embargo, es que su estrategia de inversión se centra fundamentalmente en la compra de acciones de pequeñas y medianas compañías mineras dedicadas a la extracción de oro y otros metales preciosos. Apuesta por empresas de metales preciosos de Canadá, Australia y EEUU, con concesiones centradas, sobre todo, en la explotación de minas de oro, plata y platino.

En una entrevista exclusiva con Libertad Digital, Bernhard Schmidt, fundador de Valoro.net y director de Fortuna Capital Partners, además de fundador y partícipe de esta sicav, desvela las claves de estos exitosos ejercicios y sus perspectivas de futuro.

Pregunta (P): ¿Cómo ha evolucionado Gold & Silver Spain en estos años?

Respuesta (R): En 2007 creamos la sicav a partir de una ya existente. En octubre de ese mismo año comenzamos a invertir en empresas, sobre todo, del sector del oro y plata. Lamentablemente, poco después de nuestro comienzo sobrevino la crisis de 2008, que hundió de forma generalizada las acciones.

La gerencia de GSS concede prioridad a las pequeñas y medianas compañías (las llamadas Juniors), que muestran un potencial muy superior al de las empresas grandes. Pero esas compañías, al poseer un perfil alto de oportunidad-riesgo, además de una liquidez limitada en las bolsas, fueron muy castigadas en la crisis de 2008.

Sin embargo, la situación para la sicav cambió radicalmente a partir de 2009, recuperándose del fuerte golpe recibido en la crisis bursátil de 2008. La razón principal de esta recuperación es que la situación fundamental nunca empeoró demasiado para este sector y las valoraciones bursátiles de las empresas no tenían nada que ver con la situación real del mercado.

Hasta tal punto esto fue así que, de las 3.200 sicav registradas en España, GSS tuvo el mejor rendimiento con cerca de un 140% en 2009 -la segunda mejor no alcanzó el 70%-, y volvió a ser primera en 2010 con un avance del 150% -la segunda ganó un 59%-.

Fuente: Fundspeople

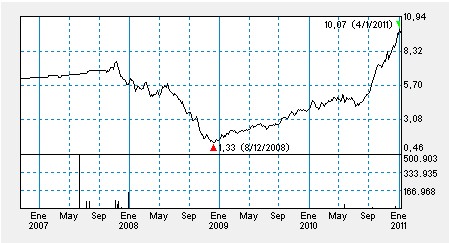

Además, GSS superó el nivel de cotización que tenía antes de la crisis: en 2007 la participación costaba 6,7 euros y cerró 2010 a 10 euros, lo que significa una ganancia del 50% a pesar de la crisis. En los últimos dos años, hemos obtenido un rendimiento del 513%.

P: ¿Cuáles son las perspectivas para 2011?

R: Siguen siendo muy favorables. No creo que la sicav suba tanto como en los últimos dos años, pero su tendencia seguirá intacta. Estamos en plena re-monetización del oro como consecuencia de la caída en picado de la confianza en el papel dinero. El oro es dinero real, con un valor intrínseco, a diferencia de las divisas (papel moneda) que por ley, vía Decreto de Estado, tienen que ser aceptadas por todos los agentes del mercado como medio de pago.

Además, todos los demás argumentos a favor de que continúe la tendencia alcista del oro siguen siendo válidos. Entre ellos, destacan varios: intereses reales mínimos e, incluso, negativos; riesgo de una elevada inflación; dilución del papel dinero en curso; tensiones geopolíticas e incertidumbre sobre la economía y/o el sistema financiero; gran demanda del oro por parte de China, India y los países árabes; una oferta limitada; el nuevo rol de los bancos centrales, ya que en conjunto compran más oro de lo que venden, lo que nunca había ocurrido desde hacía más de 20 años; fuga creciente de capitales hacia valores reales, etc.

P: ¿Pero, entonces, por qué invertir en minas y no en oro directamente?

R: Las grandes empresas mineras todavía muestran una infravaloración frente al precio de los metales preciosos. En el sector de oro, por ejemplo, las grandes productoras como Barrick o Newmont cotizan como si la onza de oro estuviera todavía en los 900 dólares, pero su precio actual está casi en 1.400.

La acción de Barrick, el productor más grande del mundo, costaba en 2008 -antes de la crisis- más de 50 dólares y, actualmente, sigue rondando esa misma cifra. La diferencia, sin embargo, radica en que el precio de la onza cotizaba entonces por debajo de 1.000 dólares. En resumen, es mucho más recomendable invertir en acciones de empresas porque siguen muy infravaloradas.

Las juniors (pequeñas y medianas empresas) están, además, infravaloradas frente a las grandes mineras. En 2008 su cotización bajó mucho por su elevado riesgo y limitada liquidez. Sin embargo, esto ofrece una gran oportunidad ya que, tarde o temprano, las valoraciones bursátiles de estas compañías van a normalizarse. Aunque su nivel de riesgo es mayor también ofrecen mucho más potencial que las grandes.

Estas empresas pueden aumentar bastante su valor y, por tanto, el precio de sus acciones, a medida que logran hitos importantes como, por ejemplo, definir y ampliar sus recursos minerales, finalizar sus estudios de factibilidad o el inicio de nuevas explotaciones

Por el contrario, las grandes empresas del sector se enfrentan a enormes problemas tan sólo para mantener su actual nivel de producción y de sus recursos y/o reservas mineras. La mayoría de estas compañías sólo pueden crecer comprando las más pequeñas o juniors, por lo que resulta mucho más beneficioso para el inversor estar posicionado en una empresa que será adquirida que en la que lanza la oferta.

Además, los títulos de las grandes tienen una alta correlación con los precios de los metales que producen, mientras que las juniors dependen mucho menos de esta variable porque pueden aumentar su valor a través del desarrollo de los proyectos en marcha.

En resumen, el inversor puede ganar bastante más con las empresas juniors que con las grandes o la inversión directa en oro, siempre y cuando disponga de una cartera bien diversificada y un horizonte de inversión a largo plazo.

P: ¿Qué estrategia de inversión seguís?

R: La sicav invierte mayoritariamente en empresas canadienses y australianas que tengan buenos proyectos en su cartera, principalmente, en oro y plata. Aunque no descartamos otros recursos naturales, tales como metales básicos, uranio, gas o petróleo. Evaluamos en cada momento qué sector ofrece el mejor potencial y buscamos de entre éstos las mejores empresas en cuanto a potencial de crecimiento, valoración, etc.

Las técnicas tradicionales como el análisis del balance, del flujo de caja, de los beneficios y pérdidas, normalmente no se pueden aplicar porque la mayoría de esas empresas juniors todavía no genera flujos de caja y beneficios. Pero es crucial entender que la gran parte de la subida de las acciones en este sector ocurre justo antes del inicio de la producción. La clave principal es la calidad, la experiencia y la historia de la gerencia. Un buen equipo de profesionales siempre puede adquirir proyectos prometedores por un buen precio y desarrollarlos.

A través de modelos financieros analizamos la calidad de los proyectos y de las empresas. A menudo visitamos también las explotaciones para ver la situación in-situ. Además, tenemos en cuenta puntos importantes, como el riesgo del país donde se encuentran ubicadas dichas explotaciones, la infraestrutura existente, la situación con las comunidades cercanas, el estado de las licencias, la calidad de la mineralización y el potencial de exploración.

Si la empresa nos convence en todos esos puntos y aún está barata frente a su potencial y otras empresas comparables apostamos por ella. No nos gustan las empresas que ya son las favoritas de los inversores o están sobre-promocionadas. Buscamos perlas escondidas que van a capitalizar su potencial en un futuro próximo.

Y, en este sentido, la sicav se encuentra posicionada en valores muy interesantes, que cuentan con todavía un gran potencial, a pesar de las importantes subidas de los últimos meses.

P: ¿No existe riesgo en caso de que caiga el precio del oro?

R: Siempre hay riesgos, como los que experimentamos dolorosamente en 2008, pero si el oro cambiara su tendencia -algo que veo muy poco probable-, la sicav se vería, sin duda, afectada. La volatilidad de la sicav es alta, pero creo firmemente en que los valores reales se van a beneficiar mucho en el futuro frente a otras inversiones como, por ejemplo, la renta fija, los depósitos y los seguros. Por ello, considero que una corrección a la baja en el precio del oro es un buen momento para acumular más onzas y/o invertir más en el sector minero.

Por otro lado, en este sector siempre es recomendable diversificar la cartera entre el oro físico (a través de una ETF´s o una cooperativa) y las acciones o fondos/sicav´s que inviertan en este sector.

En todo caso, pienso que cada inversor debería invertir una parte de su patrimonio en el sector del oro para estar preparado para lo que está por venir. El oro ha sido siempre, es y será el activo refugio por excelencia.

Cotización de Gold & Silver en el último año. Fuente: Infobolsa

Cotización de Gold & Silver en los últimos tres años