El miércoles 3 de octubre de 2010 ya es historia y, al mismo tiempo, ha hecho historia. Inversores, gobiernos y analistas estuvieron muy atentos al anuncio del banco central más poderoso del mundo, la Reserva Federal de EEUU (FED).

El presidente del organismo, Ben Bernanke, fue claro en su mensaje: la FED mantendrá su actual política monetaria, consistente en monetizar (comprar títulos con dólares de nueva creación) un gran volumen de activos, tanto públicos como privados. La denominada "flexibilización cuantitativa", que no es otra cosa que expansión monetaria, inicia su segunda fase: el Quantitative Easing II (QE II) ya está aquí.

Finalmente, Bernanke ha optado por el farol permanente, en lugar del all in que vaticinaban algunos analistas. La FED comprará otros 600.000 millones de dólares de deuda pública estadounidense a largo plazo que, si bien no es una gran cantidad (inferior al QE I), amenaza con ser renovada de forma permanente.

Según el anuncio oficial, inyectará 600.000 millones de dólares (425.852 millones de euros) en el mercado (principalmente a bancos) para adquirir deuda pública hasta junio de 2011, a los que hay que sumar entre 250.000 y 300.000 millones de dólares adicionales derivados del vencimiento de los bonos hipotecarios que acumula en balance (adquiridos en su primera ronda de compras, cuya cuantía ascendió a cerca de 1,7 billones), bajo un programa específico llamado QE Lite.

Así pues, la FED comprará en total un mínimo de 900.000 millones de dólares en bonos, a un ritmo medio de 110.000 millones al mes. Si bien esta cifra podrá, incluso, aumentar en función del vencimiento de los citados activos hipotecarios (compras a través del QE Lite): "El Comité examinará periódicamente el ritmo de sus compras de valores y el tamaño total del programa de compra de activos a la luz de la información recibida para modificar el programa según sea necesario, con el fin de impulsar el máximo nivel de empleo posible y mejorar la estabilidad de precios".

De hecho, el comunicado oficial, que en realidad poco varía con el del pasado septiembre, no descarta en ningún momento una renovación de este programa de compras (un QE III) más allá del próximo junio: "El Comité seguirá vigilando la situación económica y financiera y empleará sus instrumentos de política que sean necesarios [más QE] para apoyar la recuperación económica y asegurar que la inflación, con el tiempo, se sitúe en niveles compatibles a los que marca su mandato".

De este modo, la FED avanza que, si es necesario, realizará más compras en la segunda mitad de 2011 con lo que, realmente, acabará monetizando todo el déficit público que ha generado el Gobierno de EEUU en 2010 -próximo a 1,4 billones de dólares-, según numeroso analistas. Es decir, Bernanke se compromete a comprar la nueva deuda pública que emita el Tesoro de EEUU para cubrir el desequilibrio presupuestario.

Por otro lado, admite que uno de sus principales objetivos es generar inflación. Además, el banco central mantendrá durante bastante tiempo estos nuevos activos en su balance, ya que su mayor volumen de compras se concentra en bonos del Tesoro de entre 4 y 10 años.

Argumentos

¿Cómo justifica Bernanke esta nueva intervención? Sin duda, este tipo de política no está exenta de riesgos, tal y como advierte alguno de los miembros díscolos de la Reserva Federal, ya que podría generar elevada inflación a largo plazo, con todo lo que ello conlleva (restar poder adquisitivo a los ciudadanos y, sobre todo, a los ahorradores).

Sin embargo, justifica su actuación sobre dos argumentos básicos: "De acuerdo con su mandato estatutario, el Comité de la FED tiene por objeto fomentar el máximo nivel de empleo y la estabilidad de precios. En la actualidad, la tasa de desempleo es elevada y la tasa de inflación subyacente [excluyendo la energía] es relativamente baja". Es decir, no existen riesgos, según Bernanke.

De hecho, aún va más allá. Por un lado, el máximo responsable del organismo monetario señala que mediante esta estrategia persigue mantener -artificialmente- muy bajos los tipos de interés a largo plazo ya que, hoy por hoy, el tipo de interés oficial está muy próximo al 0%. La compra masiva de deuda pública mantiene su rentabilidad muy baja, un indicador clave que sirve de referencia para los tipos de interés a largo plazo.

Según Bernanke, el crédito barato "promoverá el crecimiento económico. Por ejemplo, las menores cuotas hipotecarias harán la vivienda más asequible y permitirán a más propietarios refinanciarse. Y las menores tasas de los bonos corporativos fomentarán la inversión de las empresas".

Por otro lado, la FED busca impulsar al alza el mercado de valores: los tipos bajos harán "subir el precio de las acciones". Y ello, "aumentará la riqueza de los consumidores y ayudará a incrementar la confianza que, a su vez, también estimulará el gasto. El aumento del gasto dará lugar a mayores ingresos y ganancias que, en un círculo virtuoso, seguirá apoyando la expansión económica". Hasta aquí el argumentario de Bernanke, típico de una visión keynesiana de la economía, centrada en el consumo y no en el ahorro, en la expansión crediticia y no en la depuración de las malas inversiones y el necesario ajuste de los factores productivos.

Curiosamente, en este último punto, el de impulsar al alza las bolsas, coincide con su predecesor en el cargo. El pasado julio Alan Greenspan señaló lo siguiente: "Si el mercado de valores continúa alcista hará más para estimular la economía que cualquier otra medida que hayamos discutido aquí".

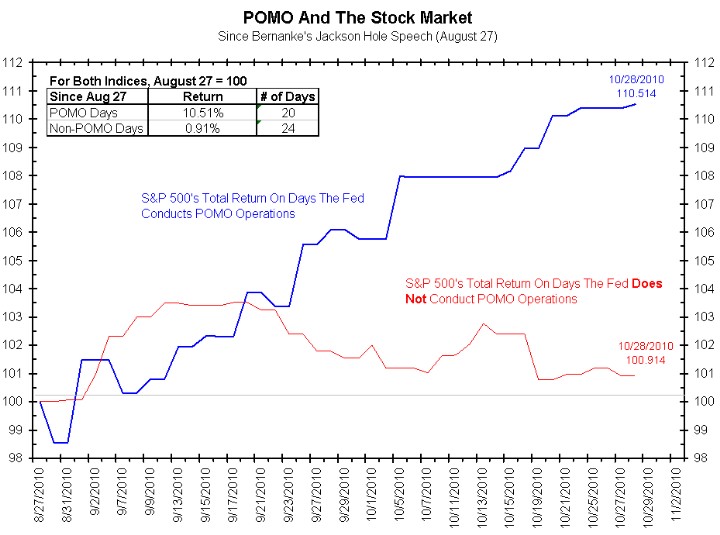

Según Goldman Sachs, las compras por parte de la FED se han materializado en subidas bursátiles a lo largo de los últimos meses.

El problema, sin embargo, es que dicho rally parece carecer de sustento real, a la vista de la confianza y la situación económica de EEUU.

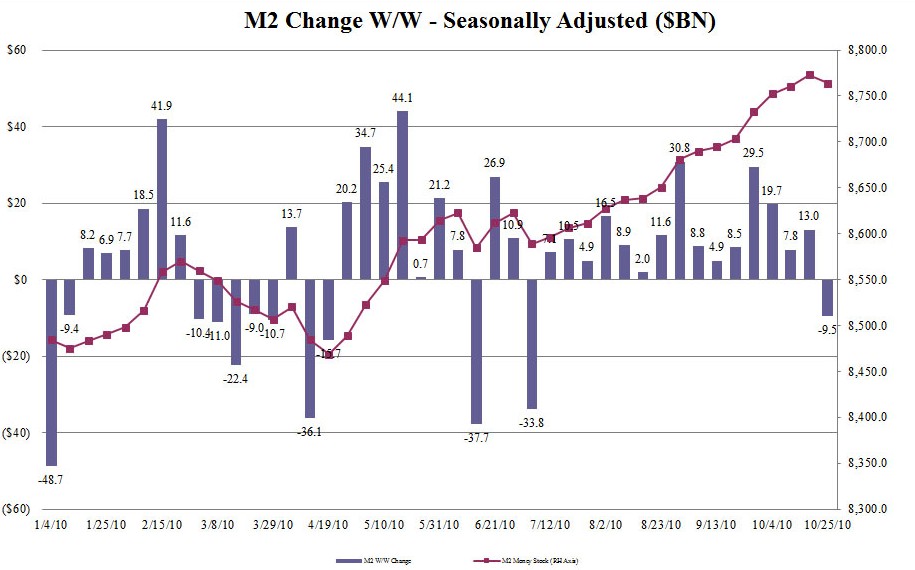

Bernanke también señala que el QE I apenas ha afectado al volumen de dinero en circulación (oferta monetaria) o al aumento de los depósitos bancarios. Algunos datos desmienten este punto, como indica la evolución del M2, masa monetaria cuyo principal componente son los depósitos bancarios, y que acaba de registrar su primera caída tras 16 semanas consecutivas de ascensos.

Pinchar en la imagen para ampliar

Pese a ello, la masa monetaria (M3) -dinero en circulación en EEUU- ha registrado en los últimos meses su mayor desplome desde la primera mitad de los años 30 (Gran Depresión), lo cual refleja una fuerte presión deflacionista (contracción monetaria). Éste es, precisamente, el gran miedo y enemigo a combatir por parte de Bernanke. De ahí que su estrategia persiga volver a extender el crédito... como sea (dinero de nueva creación).

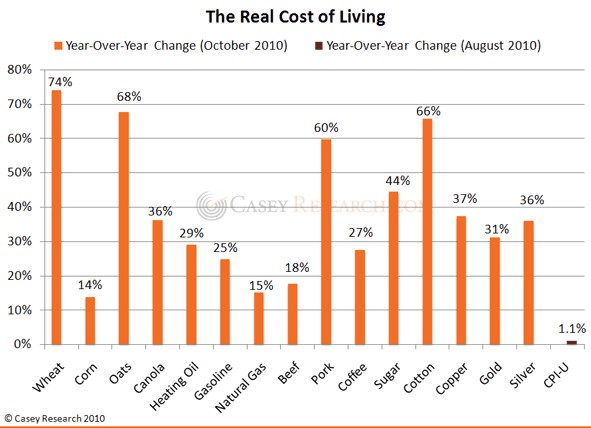

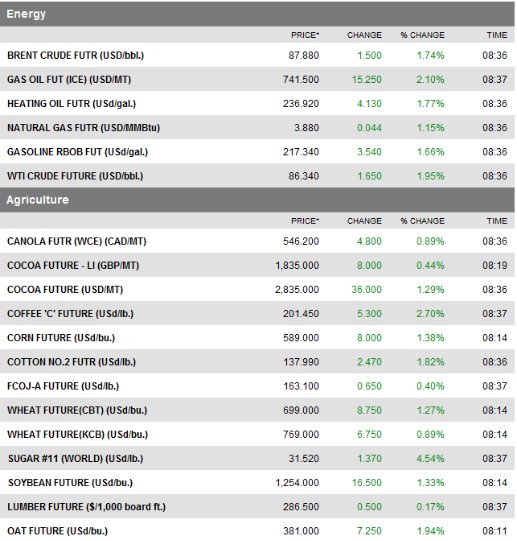

Asimismo, Bernanke niega que su política esté generando inflación. Es cierto que el IPC de EEUU se mantiene, por el momento, en cotas históricamente bajas, pero cabe destacar que mientras el precio de algunos activos se hunde (deflación) un simple vistazo al precio de las materias primas en los últimos meses indica justo lo contrario (inflación). Deflación e inflación al mismo tiempo.

De hecho, tras el anuncio del QE II la reacción del oro, materias primas y la bolsa de EEUU ha sido claramente alcista. Sin ir más lejos, la Bolsa de Nueva York vivió el jueves una jornada de euforia, en la que sus principales índices registraron subidas de alrededor del 2%, que permitieron al Dow Jones de Industriales cerrar en los niveles que tenía antes de la dramática caída de Lehman Brothers en 2008.

Es decir, su política monetaria sí está teniendo efectos inflacionistas (subida de precios) sobre múltiples activos, cosa distinta es que ello se traslade a la tasa oficial de inflación (constituida tan sólo por algunos productos escogidos por el Gobierno).

Pinchar en la imagen para ampliar

Efectos

Pero más allá de estas evidencias y argumentos, ¿qué riesgos está generando la actual deriva de la FED?

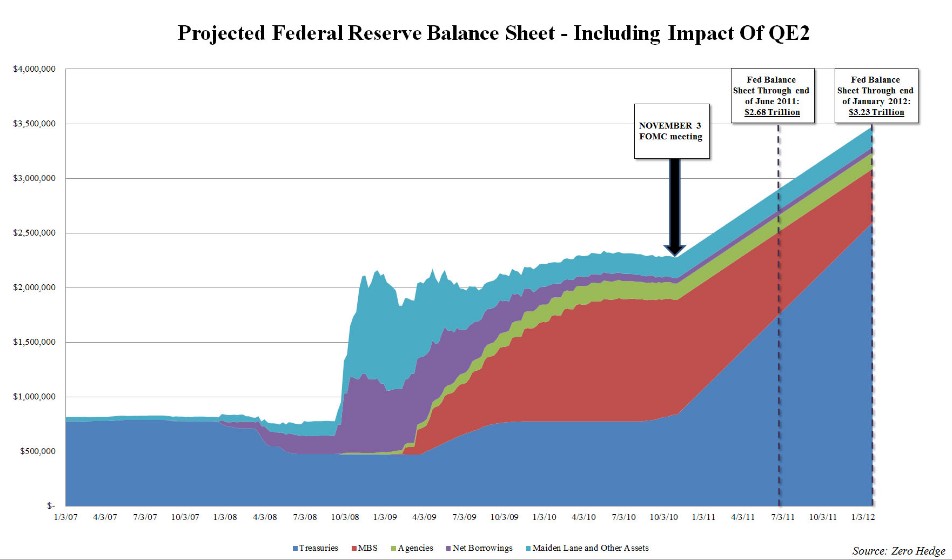

En primer lugar, tanto Bernanke como el secretario del Tesoro, Tim Geithner, han mentido a la opinión pública de EEUU al afirmar que la FED, en ningún caso, pretende monetizar deuda (pública y privada) con tales intervenciones monetarias. De hecho, tras esta nueva compra, la FED superará a China como principal tenedor de bonos estadounidenses en 2012.

Pinchar en la imagen para ampliar

En segundo lugar, tal y como avanzó Libertad Digital, el QE2 tendrá cuatro efectos muy negativos:

a) Mayor facilidad para el endeudamiento público, con todos sus efectos distorsionadores sobre la economía privada.

b) Aumento del crédito en un momento en el que los agentes se están desapalancando, con lo cual se ralentizará el necesario ajuste de los factores productivos.

c) Mantenimiento de tipos de interés bajos, ya que el Gobierno de EEUU no tendrá que financiarse en el mercado de capitales. La FED se encargará de comprar todas las emisiones. Los tipos bajos impedirán, igualmente, la liquidación de las malas inversiones y la necesaria reestructuración de balances empresariales, familiares y bancarios.

d) Y, por último, envilecimiento del dólar en la medida en que cada vez está respaldado por activos mas ilíquidos y de peor calidad, debido al sobredimensionado balance de la Reserva Federal a costa de monetizar deuda de dudosa solvencia (incluida deuda pública). Según Bill Gross, el principal responsable de PIMCO -la mayor gestora de renta fija del mundo-, el dólar podría depreciarse un 20% adicional respecto a otras divisas.

En cuanto a este último punto, la caída del dólar acentuará aún más la guerra de divisas a nivel internacional originada por Bernanke. La caída del dólar perjudica a los inversores extranjeros que tengan activos nominados en esta divisa -de reserva internacional, por excelencia-, al tiempo que fomenta la inversión en bonos de mercados emergentes, fortaleciendo a su vez sus respectivas monedas. Ante esta situación, varios gobiernos (de economías fundamentalmente exportadoras) ya han decidido intervenir sus respectivos mercados monetarios, e incluso restringir la entrada de capitales, para frenar la revalorización de sus monedas.

Por último, Japón lleva aplicando este tipo de políticas desde hace casi dos décadas con nulos resultados. En la actualidad, pese a que los tipos en EEUU están próximos al 0%, la economía de EEUU sigue estancada, el paro sigue subiendo, las ejecuciones hipotecarias aumentan...

Según el analista Mike Shedlock, "la FED es el problema. Greenspan y Bernanke han inflado una burbuja tras otra. Ahora, la FED está persiguiendo abiertamente una nueva burbuja bursátil. Las burbujas crediticias e inmobiliarias son las de último recurso. Ambas crearon empleo (artificialmente, por supuesto), y después se estrellaron y los citados empleos se esfumaron".

"Las nuevas burbujas de acciones, bonos basura o materias primas no crearán ningún puesto de trabajo. De hecho, el aumento de precios de las materias primas, basado en la especulación y los torpes intentos de la FED para forzar al alza el IPC, va a suponer más destrucción de empleo. La razón es tan obvia que tan sólo una manivela monetaria atrapada en el país de las maravillas académicas no puede verlo", indica.

Y es que, el alza de las materias primas reducirá aún más el margen de beneficios de multitud de empresas, sin que éstas puedan repercutir dichos costes al precio de venta final de sus productos debido a la atonía del consumo (tienen que reducir precios para poder vender). En definitiva, el QE II fracasará, al igual que ya sucedió con la primera ronda monetaria.