"Se considerarán rendimientos íntegros del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas."

Esta es la redacción que ofrece actualmente el artículo 17.1 de la Ley del Impuesto sobre la Renta de las Personas Físicas para definir los rendimientos íntegros del trabajo. A título de ejemplo, el mismo apartado de este artículo 17 ofrece una enumeración de rendimientos que deben ser calificados como rentas del trabajo. Así, se incluyen en esta lista abierta, entre otros, los sueldos y salarios, las prestaciones por desempleo, las remuneraciones en concepto de gastos de representación, las dietas y asignaciones para gastos de viaje, excepto los de locomoción y los normales de manutención y estancia en establecimientos de hostelería con los límites que reglamentariamente se establezcan…

Quiere ello decir, por tanto, que las dietas y asignaciones para gastos de viaje, como cualquier contraprestación que satisfaga el empresario al trabajador, constituye, en principio, una renta del trabajo. No obstante, la normativa del IRPF excluye de tributación, considerando que no son objeto de gravamen, aquellos pagos que pretenden compensar gastos que se producen por motivos laborales, en las cuantías y condiciones que determina el Reglamento del IRPF.

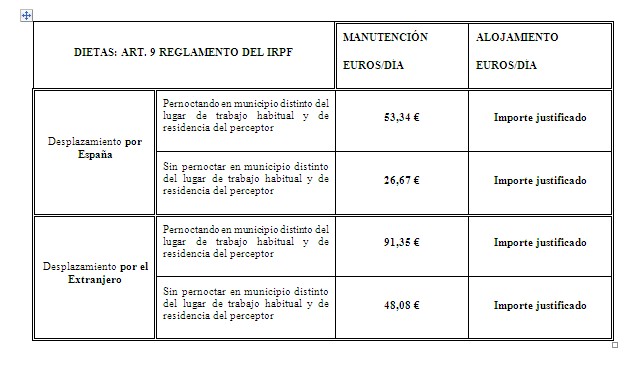

Las cuantías máximas no gravadas por el concepto de dietas de manutención y estancia que establece el Reglamento del IRPF son las siguientes:

En las asignaciones por gastos de locomoción, cuando se utilicen medios de transporte público, se exceptúa de gravamen el importe justificado mediante factura. En cualquier otro caso, esto es, cuando se utilice un medio de transporte privado del trabajador, queda exceptuada de gravamen la cantidad que resulte de computar 0,19 euros por kilómetro recorrido, más los gastos de peaje y aparcamiento que se justifiquen.

El fundamento para que la normativa del IRPF no sujete a tributación estas asignaciones y dietas radica precisamente en la idea de compensar un gasto en el que previamente ha incurrido el trabajador. Esto es, el fundamento de la no sujeción al IRPF se justifica en la calificación de estos pagos como compensatorios de un gasto que tuvo el trabajador. No son, por tanto, pagos indemnizatorios, concepto que se vincularía más a la idea de reparación de un daño, sino pagos en compensación de gastos, razón por la cual, para que el perceptor no tribute por ellos en el IRPF se requiere estar en disposición de acreditar los días y lugares de desplazamiento, así como su razón o motivo. En caso de no poder acreditar la realidad de los viajes y de los motivos laborales de los mismos, es obligado concluir que las cantidades entregadas al trabajador, se califiquen como se califiquen por las partes (dietas de estancia o manutención, gastos de representación, gastos de locomoción…), al derivar de una relación laboral o estatutaria, tienen que ser consideradas a efectos fiscales como rendimientos íntegros del trabajo y pasar a tributar plenamente en el IRPF como parte del sueldo o salario del empleado.

De igual forma, otro tipo de pagos del empresario al trabajador, como el plus de transporte, cualquier incentivo por objetivos, incluso los pagos por colaboración con actividades sindicales que pueda satisfacer un sindicato a un señalado sindicalista y, en definitiva, como se indica por la propia Ley del IRPF, todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, que deriven una relación laboral o estatutaria, tienen necesariamente que tributar en el IRPF.

Juan de Uña Repetto es asesor fiscal