La estructura del Impuesto sobre la Renta de las Personas Físicas (IRPF) en España sigue mostrando una altísima concentración de la carga fiscal en una minoría de contribuyentes. Los datos más recientes divulgados por la Agencia Tributaria, correspondientes al año 2023, revelan que más de la mitad de los declarantes, aquellos con rentas inferiores a 21.000 euros, apenas generan un 7% de los ingresos de este tributo, mientras que un reducido grupo que representa sólo el 5,6% del total aporta más del 42% de toda la recaudación.

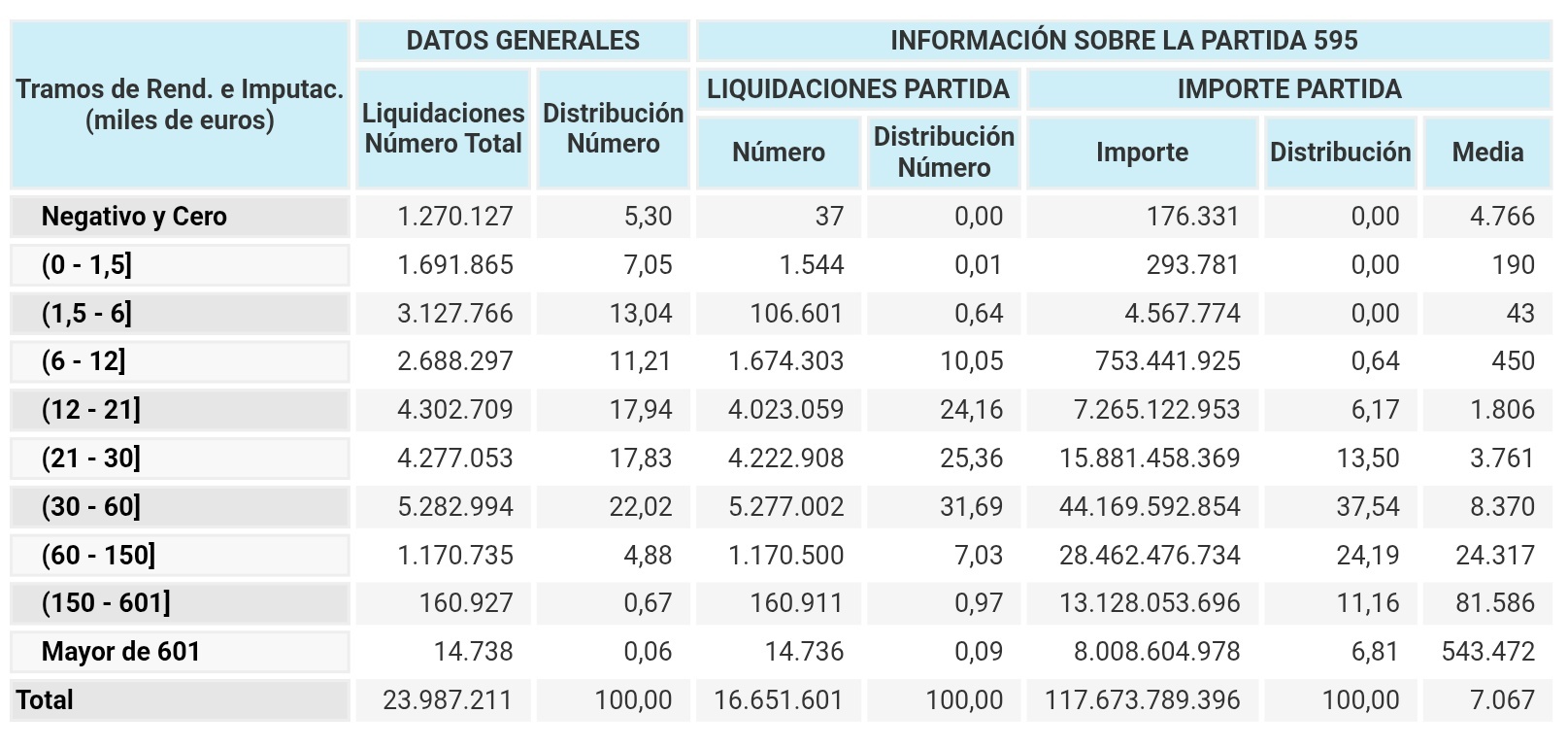

La siguiente tabla recoge la distribución de lo tributado por IRPF, por niveles de renta:

En total, 13 millones de personas declaran ingresos por debajo de 21.000 euros anuales, lo que equivale a un 54,5% del total de declarantes (sobre un censo de casi 24 millones). Sin embargo, su contribución conjunta al IRPF se limita a poco más de 8.000 millones de euros, apenas un 6,81% del conjunto de los 118.000 millones recaudados por este impuesto. Esto significa que, de media, estos contribuyentes pagan tan solo 615 euros anuales en concepto de IRPF.

Estos datos ponen de manifiesto una fuerte asimetría en el reparto de la carga tributaria: la mitad de la población contribuye muy poco, lo que refleja los reducidos salarios o las situaciones de menor renta de este grupo, unido a las deducciones y mínimos personales que eximen del pago del impuesto a buena parte de las rentas bajas.

Los tramos intermedios

En el siguiente escalón, las rentas comprendidas entre 21.000 y 30.000 euros representan el 18% de los declarantes y generan el 14% de la recaudación, con un pago medio de 3.761 euros anuales. Se trata de asalariados que ya comienzan a tener un peso significativo en la recaudación, aunque su aportación sigue siendo proporcionalmente inferior a su volumen como grupo social.

El segmento de rentas entre 30.000 y 60.000 euros, por su parte, está formado por 5,3 millones de contribuyentes (el 22% del total) que soportan una parte muy relevante de la factura fiscal. Su aportación alcanza el 37,5% de toda la recaudación del IRPF, lo que equivale a un pago medio de 8.300 euros por persona. Este tramo refleja el grueso de la clase media española, que sostiene, junto a las rentas altas, el corazón de la recaudación generada vía IRPF.

La minoría que soporta el grueso del IRPF

La mayor carga impositiva, sin embargo, recae sobre un grupo muy reducido de contribuyentes. Apenas 1.346.400 personas, lo que supone solo el 5,61% del total, declaran rentas superiores a 60.000 euros anuales. A pesar de su escaso peso demográfico, estos contribuyentes son responsables de 49.599 millones de euros, es decir, el 42,16% de toda la recaudación por IRPF. En términos individuales, el pago medio para este tramo de ingresos asciende a 37.000 euros anuales.

Estos datos evidencian la preocupante progresividad que alcanza el IRPF español entre los ciudadanos de mayores ingresos y alimentan el debate sobre los límites de la carga fiscal aplicable a las rentas altas, en la medida en que la factura fiscal que soportan los contribuyentes de mayor renta está alcanzando cotas a todas luces desproporcionadas, con el consecuente golpe en términos de incentivos.

Expertos como Arthur B. Laffer han advertido a lo largo del tiempo de que esta concentración implica riesgos fiscales y económicos. Por un lado, cualquier ajuste en la recaudación derivado de cambios en el comportamiento de estos contribuyentes (como la deslocalización, la planificación fiscal o la caída de ingresos en tiempos de crisis económicas) puede tener un fuerte impacto en las cuentas públicas. Por otro, mantener tipos elevados para las rentas altas tiene el efecto de desincentivar la actividad económica, al alterar los incentivos y fomentar la elusión de impuestos, sobre todo en un contexto globalizado en que estas prácticas legales resultan más asequibles.

La realidad es que, según los datos que ha divulgado la Agencia Tributaria, la sostenibilidad del IRPF español depende en gran medida de un pequeño grupo de contribuyentes de rentas altas y de una clase media que soportan, en su conjunto, casi el 40% de la recaudación. En cambio, más de la mitad de los declarantes tiene un papel casi testimonial en la financiación directa del Estado, a través del Impuesto sobre la Renta.