El Sistema de Financiación Autonómica (SFA) lleva pendiente de renovación desde el 31-12-2013, cuando, con la ley en la mano (DA séptima de la Ley 22/2009, de 18 de diciembre), habría que haberlo revisado o, como poco, desde el 31-12-2015, si nos atenemos a las liquidaciones definitivas de 2013, entregadas en junio de 2015. La ley no lo deja claro, pero, hace entre ocho y diez años que debería haberse reformado.

En lugar de acometer esta reforma del sistema, el Gobierno, para poder seguir en La Moncloa, pacta los aberrantes cupo catalán y condonación de deuda a Cataluña, que es injusto, insolidario e ineficiente, y que con el ordenamiento jurídico actual, es ilegal. El PSOE quiere dar una financiación a la carta , según sean los deseos de los independentistas catalanes, con la creación de un régimen foral para Cataluña o cupo catalán. Adicionalmente, y aunque no sea parte del SFA, quieren condonar la deuda catalana emitida por el Tesoro a través del Fondo de Liquidez Autonómica (FLA) o, al menos, parte de ella, aunque si se empieza por alrededor de 20.000 millones se puede llegar a la totalidad, que es, por cierto, la exigencia de los independentistas.

El actual SFA fue diseñado de manera bilateral entre el tripartito catalán liderado por Pascual Maragall y el Gobierno de España, como ahora sucede con la metodología de la condonación de deuda. Es más, los propios independentistas dieron el visto bueno al borrador de acuerdo antes de que el Gobierno de España lo propusiese al Consejo de Política Fiscal y Financiera, como ahora sucede con la condonación de deuda y lo plagaron de retorcimientos estadísticos para beneficiar a Cataluña

Como Cataluña y Madrid son dos economías parejas, si el sistema beneficiaba a Cataluña, terminaría por beneficiar a Madrid. Lo evitaron con una serie de trampas estadísticas: la primera, la ya comentada que beneficiaba a Andalucía –entonces, gobernada por los socialistas–; la segunda, estableciendo los parámetros e intervalos de población con los que se calculaba la población protegida equivalente, especialmente en aspectos sanitarios, con los parámetros que le interesaban a Cataluña –hasta llegó a circular un documento en grupos técnicos del Consejo de Política Fiscal y Financiera (CPFF) donde aparecían dichos intervalos y pesos en una propuesta catalana–; la tercera, y más flagrante, con el límite al fondo de competitividad, que, básicamente, sólo afecta a Madrid -algún año suelto, también a Baleares, pero en muy menor medida.

Para ello, introdujeron en el punto 8 de la DT primera de la mencionada ley, un límite a la capacidad fiscal que permitía participar en el fondo de competitividad del 1,05 para los años 2009 y 2010, y del 1,06 para 2011 y siguientes. ¿Por qué ese límite? Porque fue el que el gobierno catalán de 2009 calculó que sería el tope al que llegaría dicho índice para Cataluña, de manera que al introducirlo lograban que Madrid no se beneficiase de la parte que le correspondiese y excediese de dicho límite. Pérdida que, por cierto, no va a ninguna otra región en forma de transferencias, sino que se la queda la Administración General del Estado (AGE). Además, el sistema se diseñó penalizando a quienes bajasen impuestos, al emplear la capacidad normativa a la hora de calcular la cobertura de necesidades de financiación.

Ahora bien, se equivocaron en el diseño: lo hicieron pensando en que la economía siempre iba a crecer y cuando entró en recesión se dieron cuenta de que los impuestos de las CCAA –propios o cedidos– son muy elásticos, de manera que en tiempos de crisis caen de una manera muy importante.

Como se equivocaron, no quieren volver a hacerlo y exigen ahora la llave de la caja: llevarse todo a costa del resto de los españoles. Los independentistas catalanes quieren camuflarlo con el concepto de ordinalidad, pero nada tiene que ver. Este concepto -ordinalidad- es técnico y no es insolidario. Lo que sucede es que los independentistas catalanes han querido envolver su aberrante cupo catalán en el concepto de ordinalidad para tratar de desviar la atención, pero no es así.

La ordinalidad no es quedarse con todo y no ayudar a las regiones menos prósperas. No, todo lo contrario: la ordinalidad respeta el principio de solidaridad para que todos los ciudadanos puedan tener unas prestaciones equivalentes de servicios públicos fundamentales, aplicando el sentido común en el reparto de fondos, como veremos a continuación.

No es que no haya solidaridad, sino que la solidaridad se establece dentro de los límites que impidan que quien ayuda no quede en una situación peor que aquel otro al que se ha ayudado. Así, el principio de ordinalidad se entiende como una modulación a la solidaridad interregional en un sistema de financiación descentralizado, de modo que se garantice que las regiones que más aportan cuenten finalmente con recursos no inferiores a la media.

En términos estrictos significa que el orden de las regiones por capacidad fiscal en términos de capacidad tributaria normativa ajustada per cápita con población ajustada en términos de financiación, se mantiene después de la aplicación de los mecanismos de solidaridad en términos de financiación homogénea ajustada per cápita con esa misma población ajustada en términos de financiación, aunque se reduzca la magnitud de las diferencias. Es decir, si una región tiene una capacidad tributaria per cápita de 150 unidades monetarias y otra la tiene de 50 y sólo hubiese estas dos regiones, la solidaridad se modularía para que la aportante no quedase nunca por detrás de la receptora: es decir, podría quedar la aportante con una financiación per cápita de 130 y la receptora de 70; o podría quedar la aportante en 110 y la receptora en 90; o podría quedar la aportante en 101 y la receptora en 99; o en un sistema perfecto, podrían quedar ambas en 100.

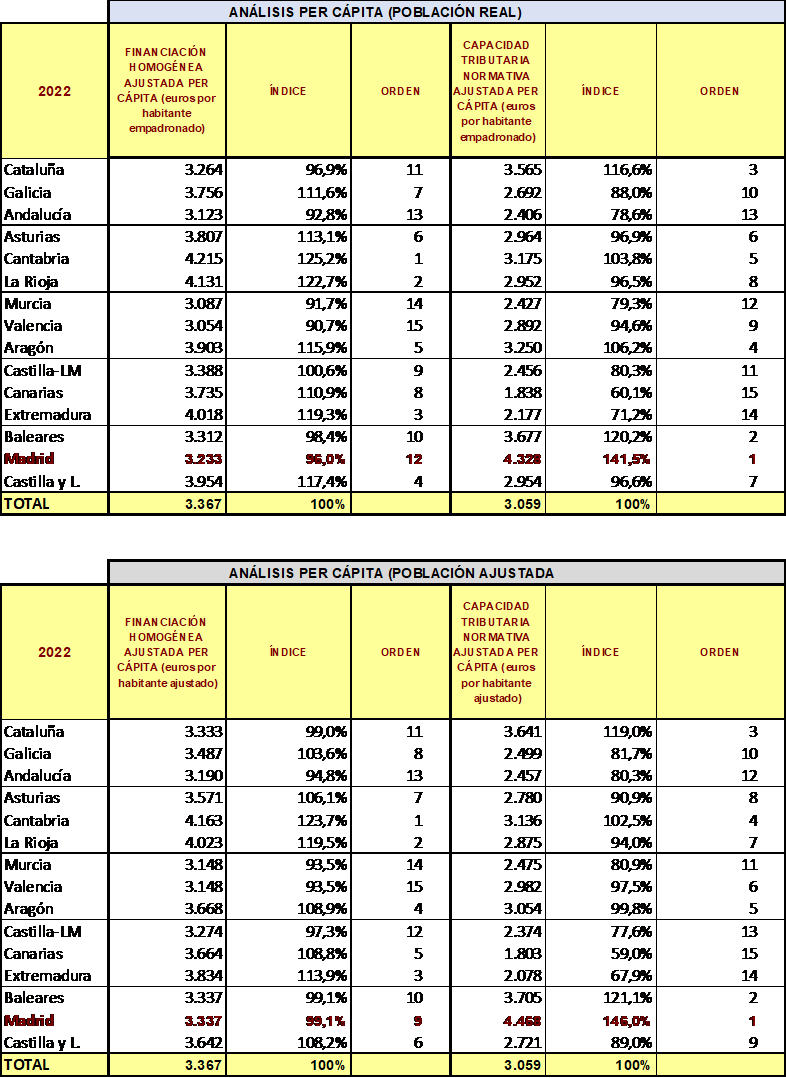

Lo que la ordinalidad impide es que la aportante quede por detrás de la receptora, porque no parece lógico que quien tiene una capacidad tributaria per cápita de 150 ayude a la que la tiene de 50 y tras la ayuda, los ciudadanos de la aportante queden con menos recursos que los de la receptora. Eso es la ordinalidad y no otra cosa. Es de sentido común: en el día a día cotidiano, cualquier persona ayuda a otra dentro de sus posibilidades, dando esa ayuda de los recursos que le sobran, no empeorando respecto de la otra quedándose con menos recursos que la persona ayudada, como sucede ahora (datos de 2022, últimos con liquidación definitiva)

Y lo mismo pasa con la condonación: así, contribuyentes de rentas bajas de alguna regiones, como Murcia, Castilla y León o Madrid, por ejemplo, pagarán más impuestos para cubrir esa deuda, impuestos que dejarán de pagar rentas altas de Cataluña, en claro efecto regresivo.

Por tanto, en lugar del pernicioso e ilegal cupo catalán, hay que reformar el SFA, pero no en la línea catalana de dotarles de una especie de régimen foral propio, porque, entonces, se quebraría la solidaridad interregional, al dejar de aportar Cataluña alrededor de 1.500 millones de euros al Fondo de Garantía de los Servicios Públicos Fundamentales), ya que Madrid no tendría capacidad para poder cubrir al resto de regiones de régimen común. En ese caso, sería mejor un sistema de competencia fiscal para todas las regiones, pero la solidaridad, repito, mermaría, casi desapareciendo. Además, la AGE sufriría el grave quebranto de la pérdida del porcentaje de IRPF, IVA e IIEE, que ahora se queda, más la recaudación del Impuesto de Sociedades, que perdería. Todo ello, mermaría los servicios que ofrece la AGE o conllevaría la subida de impuestos a todos los españoles.

Además, es falso que sea extensible: primero, sólo con Cataluña en este régimen fiscal propio, se quiebra la solidaridad del sistema. Si se abre al resto, no hay manera de financiar la solidaridad interregional, perdiendo las regiones más pobres, como Extremadura, Andalucía, Asturias o Castilla-La Mancha, por poner unos ejemplos. Con esta medida, Sánchez quiere crear ciudadanos de primera, de segunda y de tercera.

El SFA debe ser reformado para ser transparente, superando la maraña de fondos actuales, plagados de trampas estadísticas, diseñadas principalmente contra Madrid, Valencia y Murcia. Ha de respetar la ordinalidad, es decir, que tras aportar a la solidaridad, la región solidaria no puede quedar detrás de la receptora, como ahora sí sucede, que nada tiene que ver con el cupo catalán, aunque los independentistas traten de asimilarlo para generar confusión.

Por último, y como idea importante, debe acabarse con el statu quo, es decir, que el punto de partida de cada comunidad no puede ser, como mínimo, lo recibido actualmente por cada región. Hay regiones sobrefinanciadas, que deben perder financiación, y regiones infrafinanciadas, que deben ganarla. Adicionalmente, hay que respetar la solidaridad, consiguiendo que las forales aporten, respetando su régimen foral, pero aportando a la solidaridad, tan constitucional como su régimen; debe dejar de penalizarse el bajar impuestos, para corresponsabilizar fiscalmente a las CCAA de los ingresos, para que limiten el gasto, pero el nuevo sistema propuesto quiere prohibir la reducción de impuestos, salvo para Cataluña, a la que le da capacidad normativa. Todo ello, desde la multilateralidad del CPFF, nada bilateral. Eso es lo que habría que hacer, y no conceder el concierto catalán ni condonar la deuda, que es una aberración, por la inseguridad jurídica y merma de credibilidad que genera, entre otras cosas.