Hay datos del INE que están muy bien y son muy interesantes. Pero, sin

quererlo, pueden llevar a confusiones que hagan la vida del inversor un poco

más accidentada.

Por ejemplo, el otro día salían los datos del empleo. El titular era que el paro

bajaba. Pero si veíamos los datos, se destruía empleo privado. Simplemente

había aumentado mucho la contratación pública, lo cual es insostenible tal y como aprenden los alumnos del curso de Estrategias de Inversión y Gestión de Patrimonios de Libertad Digital.

El otro día salieron los datos de pobreza, carencia material, tasa AROPE, etc. Y

claro, uno se asusta de los malos datos y del riesgo de pobreza y exclusión

social tan elevado que hay en España. Lo cual, contrasta con el dato del

crecimiento del PIB. Y uno puede estar un poco perdido.

Pero claro, cuando analizamos el crédito y cómo los españoles tiramos de

préstamos para el consumo y las deudas, se entiende todo mejor.

Y lo mismo sucede con los nuevos datos sobre la inflación. Parecen buenos,

pero no lo son tanto.

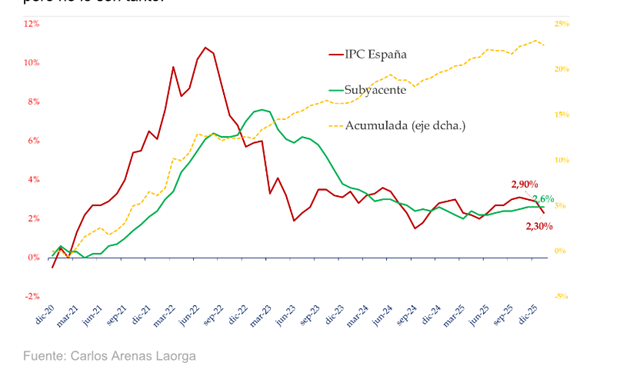

La inflación ha caído del 2,9% al 2,3%. El titular es bueno, desde luego. Y hay

motivos para alegrarse. Pero si miramos los datos, vemos que la subyacente, la

cual es posible que refleje mejor tu día a día, se estanca en el +2,6%.

Y ya no te digo si nos vamos a elementos concretos, como el pescado, las

hortalizas u otros productos mucho más presentes en tu cesta de la compra.

Para el inversor es importante entender estas dinámicas que van un poco más

allá del titular. Por ejemplo, esto se puede relacionar de forma directa con una

mejor interpretación sobre decisiones de los tipos de interés. Y aquí está claro,

que los tipos de interés podrían tardar más en bajar de lo que el mercado

desea si los bancos centrales detectan que la inflación subyacente no cede con

claridad. En cambio, si nos quedásemos con el titular, la interpretación más

plausible hubiese sido la contraria.

Otra conclusión para el inversor podría ser que, al seguir el poder adquisitivo

bajo presión, los activos reales siguen teniendo sentido estratégico. Y, por

supuesto, la renta fija debe analizarse con cuidado en función de duración y

sensibilidad a tipos. Además, la renta variable con capacidad de trasladar

precios mantiene atractivo.

Y muchas más cosas que se me ocurren de importancia no menor para el

inversor. Estar informado es importante, sí. Pero estarlo bien es más

importante. Porque si uno se queda con el titular, es posible que piense que

sabe de lo que habla, y termina por tomar decisiones erróneas.

Por supuesto, nadie conoce el futuro y, conociendo el dato a fondo, podemos ver cambios en el próximo mes. Pero, desde luego, me siento mucho más cómodo tomando decisiones con mejor información aunque me pueda equivocar igualmente. Bueno, igualmente no, probablemente me equivoque muchas menos veces aunque siga metiendo la pata.

No se trata de adivinar el dato del próximo mes, sino entender la tendencia

estructural. Por eso es mejor conocer el dato de verdad, el que hay detrás del

titular fácil, político.

La inflación no desaparece porque lo diga el titular. Desaparece cuando se

corrigen los desequilibrios monetarios, fiscales y de expectativas que la

alimentan. Y de momento, esos desequilibrios siguen ahí. Ojalá que cada vez

sean menores, pero no cantemos victoria antes de tiempo. Hace falta un punto más de educación financiera, por eso es importante formarse.

Y esta no consiste en memorizar cifras, sino en aprender a leer entre líneas, a interpretar. Y hoy, entre líneas, la inflación no está tan dormida como parece.