En esta serie de análisis sobre los distintos sectores ganadores para invertir en bolsa, ya les contábamos la pasada semana la gran tendencia de inversión que es la energía. Y ahora vamos con la banca, que ha sido el gran motor de la bolsa española el año pasado.

Ahora debemos mirar si lo va a seguir siendo este 2026 en bolsa, tal y cómo saben los alumnos del curso de Estrategias de Inversión y Gestión de Patrimonio de Libertad Digital.

Revisamos el cierre de 2025. Empezando por lo básico, el beneficio: un +6,75% de media para las entidades cotizadas en el selectivo Ibex 35. No está mal, pero, ojo, hay grandes divergencias: un +14,4% de Bankinter o un +12,10% del Santander frente al -2,8% de Sabadell o el escuálido +1,8% de CaixaBank. En comparación, la banca europea ha mostrado un crecimiento algo más homogéneo, situándose en una media cercana al 8-9%.

La siguiente métrica por relevancia en cuanto a negocio, el margen de intereses, cae un -1,83% de media. Si añadimos las comisiones y otros ingresos, obtenemos el margen bruto; ligeramente mejor, pero sin tirar cohetes: +2,28%. En el campo de las comisiones, el terreno de juego ahora mismo, también hay ganadores, como Bankinter (+10,9%) o CaixaBank (+5%) y Santander (+5%). Hasta aquí bien, pero no parece suficiente para justificar el tirón en capitalización que acumula el sector.

Miramos la eficiencia y la rentabilidad. En la primera, buena nota: una media del 41,72%, destacando Bankinter y BBVA. Este dato es especialmente relevante si cruzamos los Pirineos, ya que la banca española sigue siendo la más eficiente de la eurozona, donde la media suele rondar el 50-55%. En cuanto a rentabilidad, aquí también hay músculo: +14,34% de ROE medio sectorial y +16,33% en el ROTE. Los más rentables son Bankinter (+20%), BBVA (+19,30%) y CaixaBank y Santander, ambos en torno al 17% de ROTE, cifras que baten con holgura la media europea, que se sitúa cerca del 11-12%.

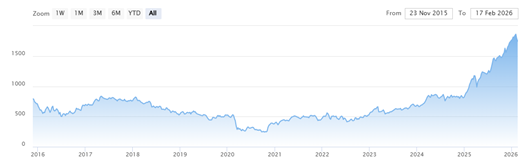

Podemos ver cómo se ha comportado el Ibex Banco en España. Una subida de más del 100% en el año pasado.

Ahora bien, para mantener este crecimiento en rentabilidad el balance tiene que acompañar y dar flexibilidad. La solvencia es robusta, pero sin destacar frente a sus homólogos europeos. Así, el CET1 se sitúa en el 13,44%, la liquidez (LCR) en el 201%, con la mora controlada, cobertura elevada y costes de riesgo moderados.

Precisamente el más rezagado en rentabilidad, Unicaja (ROTE 9,80%), es la entidad con una mayor solvencia (CET1 16%) y mayor liquidez (LCR 300,5%), lo que le facilitará recuperar terreno y rebajar el gap frente a sus competidores. Este nivel de solvencia de Unicaja sí destaca frente a la media de las grandes entidades europeas, que suele moverse en el entorno del 13-14%.

Y si hablamos de valoración del mercado, aquí tenemos que añadir un incentivo: los dividendos. En este campo el sector está viviendo una "guerra de retribución", diría yo, incluyendo la recompra de acciones, con anuncios de dividendos y recompras extraordinarias ante lo que parece una falta de oportunidades de inversión interesantes y rentables. El Santander ha movido ficha, por fin. Esta generosidad en el reparto y en la recompra de títulos propios para mejorar el BPA de un plumazo no parece sostenible más allá del medio plazo o, al menos, no parece justificable. A todo inversor le agradan los dividendos, pero no cuando el reparto excesivo socaba el crecimiento del negocio.

En síntesis, las comisiones compensan la falta de margen, pero también tienen un recorrido limitado. El volumen se resentirá si continúan explotando estos costes al usuario. Si no hay expansión ni crecimiento, la base del negocio se agota. Los dividendos topan con la sostenibilidad de la solvencia, y la búsqueda de negocio en el crédito al consumo tendrá que lidiar con el aumento de la mora, lo que supondrá un mayor coste del riesgo.

Aprenda a invertir y gestionar su patrimonio con el curso de Libertad Digital

Cotizando a un PER medio de 10,86x y un PVC medio entre los seis bancos del Ibex de 1,52x, parece ya justificado recoger beneficios. Es una valoración exigente si tenemos en cuenta que gran parte del sector en Europa todavía cotiza con un descuento importante, muchas veces por debajo de la unidad en su relación precio/valor contable. Salvo que nos planteen una hoja de ruta de crecimiento, un plan estratégico ambicioso, creíble y solvente, más allá de repartir recursos y buscar comisiones debajo de las piedras, el recorrido al alza parece agotado.