La presión fiscal observada en España sigue alcanzando cotas inaceptables y abiertamente confiscatorias. De hecho, si bien las rentas altas son las que soportan el grueso de la recaudación, el impacto de las continuas subidas impositivas del Ejecutivo que preside Pedro Sánchez también recae de forma creciente sobre los trabajadores con rentas modestas, esos a quienes el gobierno de Pedro Sánchez dice defender.

Según un análisis reciente del economista Santiago Calvo basado en datos de la Agencia Tributaria (AEAT), el tipo marginal efectivo del IRPF se dispara ya hasta el 79% en ciertos tramos para salarios alrededor de los 20.000 euros brutos anuales. Esto significa que, de cada 100 euros de subida salarial para quienes se encuentran en estos niveles de renta, Hacienda se queda con 79, dejando apenas 21 euros en el bolsillo del trabajador.

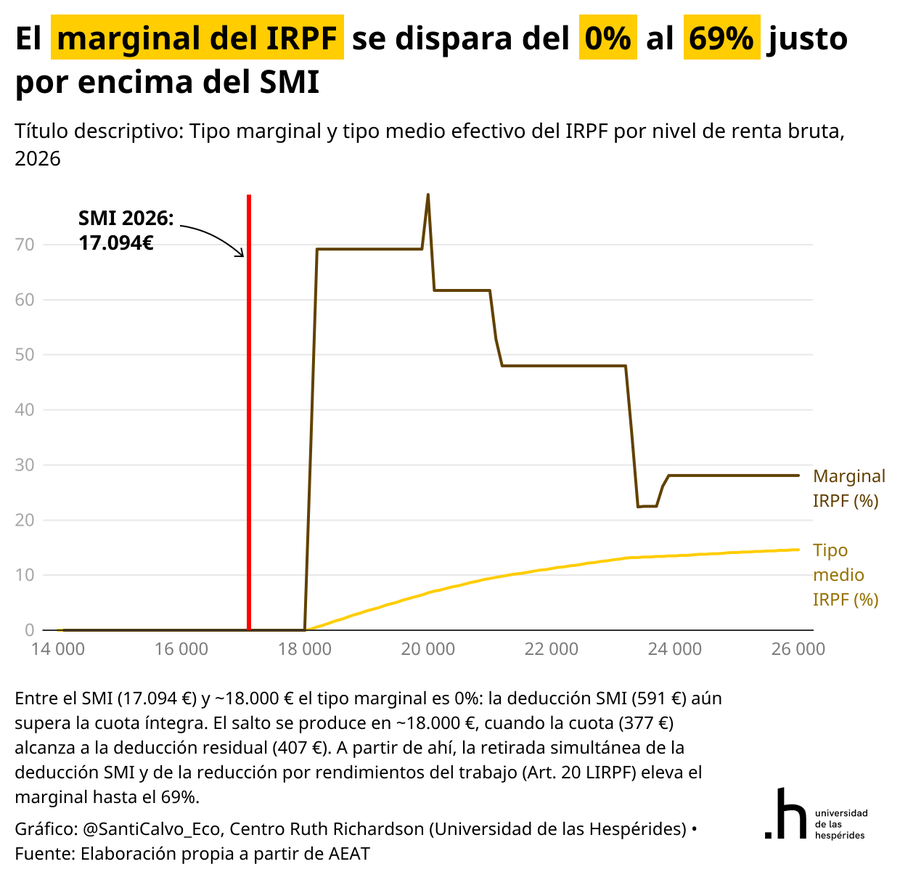

Hablamos, claro está, de un verdadero desincentivo al esfuerzo y al progreso laboral que ilustra a la perfección los fallos del intervencionismo fiscal del Gobierno de Pedro Sánchez. El origen de esta aberración está en la actualización de la deducción por rendimientos del trabajo, aprobada para "acompasar" la subida del Salario Mínimo Interprofesional (SMI) a 17.094 euros en 2026.

En virtud de esta decisión, el Ministerio de Hacienda ha ampliado la deducción hasta 591 euros para quienes ganan el SMI, pero esta medida, que se reduce progresivamente hasta desaparecer a partir de los 20.000 euros, genera un "efecto joroba" en la curva impositiva del gravamen aplicado sobre los sueldos de los trabajadores. Así, justo por encima del SMI, entre 18.500 y 20.000 euros, el marginal efectivo del IRPF alcanza picos del 79%, combinando el tipo nominal con la retirada simultánea de la deducción por SMI y la reducción por rendimientos del trabajo (artículo 20 de la Ley del IRPF).

Para entenderlo mejor, veamos los números. Un trabajador con un salario bruto de 17.094 euros disfruta de una deducción que anula su cuota íntegra, resultando en un tipo efectivo del 0%. Si acepta una subida que lleva sus ingresos a 18.000 euros, la deducción residual aún cubre la cuota, manteniendo el marginal en cero. El problema surge a partir de dicho umbral.

En el salto siguiente, la cuota se eleva rápidamente mientras las deducciones se evaporan, elevando el marginal medio al 69%, con un pico del 79% para dicho tramo. En comparación, en 2024, el marginal observado en esta zona era del 49%, de modo que la tributación de estos trabajadores ha ido de mal en peor.

Este fenómeno no es nuevo en economías con altos niveles de redistribución, pero en España se agrava por un diseño fiscal tremendamente ineficiente. Como siempre ha explicado el economista Arthur B. Laffer, gurú de la llamada economía de la oferta, "los incentivos importan. Si los tipos marginales son muy altos, entonces desincentivan el trabajo adicional, la inversión y el esfuerzo productivo. Esto no solamente reduce el crecimiento económico, sino también la base imponible y la recaudación potencial".

Así pues, la supuesta "rebaja fiscal" para el SMI no es más que un caramelo envenenado que penaliza el ascenso social y desincentiva la búsqueda de salarios más altos, puesto que el IRPF acaba capturando el grueso de la subida retributiva, hasta el punto de que 79 de cada 100 euros de renta adicional pueden terminar en las arcas de Hacienda en vez de en el bolsillo del trabajador.