El rey va desnudo... Todos lo saben, todos lo ven, menos el propio rey. Esta famosa parábola se ajusta a la perfección a la dramática situación financiera que atraviesan algunas cajas de ahorros. El ejercicio de transparencia ordenado desde el Banco de España para que bancos y cajas publiquen su exposición al sector inmobiliario comienza a mostrar sus primeros frutos y, pese a los mensajes oficiales de calma y fortaleza, el análisis pormenorizado de los balances apunta varios datos reveladores acerca de la situación de las cajas, un sector que representa casi la mitad del sistema financiero español.

No obstante, España ha pasado de contar con el "sistema financiero más sólido del mundo", tal y como reiteraba el Gobierno, a poner en marcha una nueva reforma para nacionalizar cajas insolventes en apenas dos años. ¿A qué se debe este radical cambio de rumbo? Las dudas acerca de la fortaleza del sistema español no han dejado de crecer, sobre todo a nivel internacional, desde hace meses. Dicha incertidumbre, que se ha materializado en un cierre generalizado de la financiación exterior, derivaba fundamentalmente de la falta de transparencia que hasta ahora aplicaban las entidades para ocultar en gran medida su exposición real al sector del ladrillo.

De ahí, precisamente, que Economía y el Banco de España acordaran a finales del pasado año arrojar algo de luz sobre este ámbito para despejar dudas. De este modo, por primera vez, las entidades se han visto obligadas a publicar su riesgo inmobiliario en los balances de 2010. Y el resultado, desde luego, no es halagüeño. El Banco de España acaba de ofrecer su veredicto a la opinión pública: la exposición de las cajas al sector inmobiliario asciende a un total de 217.000 millones de euros, y el 46% de dicho crédito es calificado de "problemático". Es decir, las cajas acumulan cerca de 100.000 millones de euros en créditos inmobiliarios de muy dudoso cobro.

Pese a todo, el organismo regulador mantiene, en sintonía con los cálculos del Ministerio de Economía, que este agujero apenas precisará de un máximo de 20.000 millones de euros del Fondo de rescate bancario (Frob) para mantener la solvencia del sector. Sin embargo, más allá de las cifras absolutas, lo relevante aquí es conocer la tasa de morosidad real (incluidos los créditos con alto riesgo de impago) que acumulan las cajas a fin de sopesar la solvencia de las mismas.

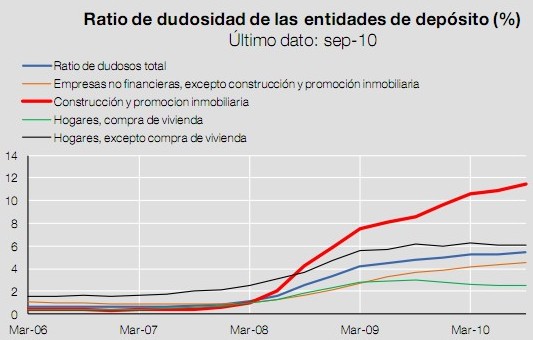

En este sentido, el análisis pormenorizado de los balances ya publicados arroja un panorama bastante sombrío. Banco y cajas cerraron 2010 con una tasa de mora oficial del 5,81%, la más alta desde diciembre de 1995, según datos del Banco de España. En concreto, la tasa de los bancos fue del 5,826% mientras que la de las cajas ascendió al 5,82%. Estas cifras son, precisamente, las que han levantado serias dudas en el exterior. Agencias y bancos internacionales llevan meses advirtiendo de que, en realidad, la mora del sistema financiero español -bancos incluidos- supera el 8%, y en algunas entidades (cajas) sobrepasa el 10%, un punto de inflexión a partir del cual la solvencia queda en entredicho.

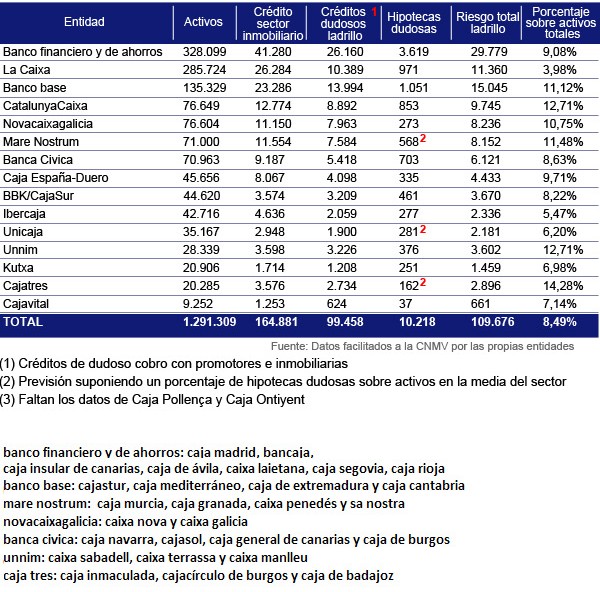

Hasta ahora, estos cálculos no dejaban de ser meras estimaciones, pero ahora ya existen datos oficiales encima de la mesa para valorar la exactitud o no de tales diagnósticos. La siguiente tabla recoge las cifras clave referidas al crédito y riesgo inmobiliario publicadas por las propias cajas, a excepción de Caja Pollença y Caja Ontinyent (entidades muy pequeñas):

Pinchar en la imagen para ampliae

Nota: las cifras totales varían mínimamente respecto a los datos anunciados el martes por el Banco de España, ya que la tabla excluye los balances de Pollença y Ontinyent.

1. Las cajas acumulan créditos inmobiliarios por valor de 164.881 millones de euros, que sumados a los más de 42.000 millones de euros en activos adjudicados (suelo, locales, edificios, viviendas...) suma más de 200.000 millones.

2. Los créditos dudosos o "problemáticos" rozan los 100.000 millones de euros: esta cantidad incluye los créditos impagados de promotores, inmobiliarias y empresas con garantía hipotecaria, cuya morosidad media ronda el 19% del crédito concedido al ladrillo, con un volumen próximo a los 29.000 millones; otros 27.000 millones en crédito subestándar (otro 19% del crédito inmobiliario), es decir, créditos que todavía no son morosos pero cuyo riesgo de impago supera el 75%; y más de 42.000 millones en activos inmobiliarios adjudicados.

3. Hipotecas dudosas: créditos hipotecarios morosos concedidos a los particulares para la compra de vivienda. La morosidad media de este tipo de préstamos se sitúa en la actualidad en el 2,5%, según el Banco de España, y su cuantía asciende a más de 10.200 millones en el caso de las cajas.

4. Conclusión: los créditos inmobiliarios "problemáticos" de las cajas rozan los 110.000 millones de euros o, lo que es lo mismo, el 8,49% de sus activos totales (casi 1,3 billones de euros).

Hasta aquí el riesgo total del ladrillo que admiten oficialmente las cajas de ahorros: 109.276 millones. Sin embargo, para estimar la morosidad media del sector hay que tener en cuenta dos variables adicionales: a esos 109.276 millones hay que sumar otros 10.296 millones en créditos morosos no relacionados con el sector del ladrillo (préstamos al consumo, a empresas, etc). De este modo, las cajas admiten en sus balances una morosidad "potencial" total (créditos impagados, con altísima probabilidad de impago y activos adjudicados) de 119.572 millones de euros.

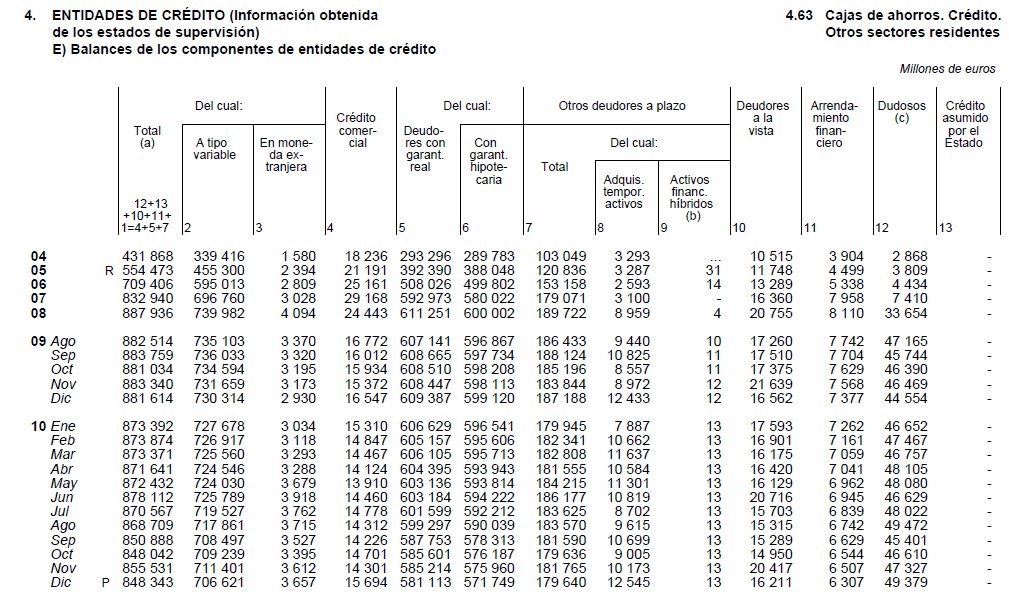

En cuanto al segundo punto, la morosidad oficial de las cajas se estima en base al siguiente gráfico del Banco de España: 49.379 millones de euros impagados (no incluye ni créditos subestándar ni activos adjudicados) frente a un volumen total de créditos concedidos de 848.343 millones. La división de estas dos cifras arroja la mora oficial del 5,82%.

Pinchar en la imagen para ampliar

Sin embargo, empleando la propia metodología de riesgo inmobiliario que aplica el Banco de España, el resultado es el siguiente: esos casi 120.000 millones de euros de créditos "problemáticos" que admiten las cajas implica una tasa de morosidad media del 14,1% para el sector, casi 2,5 veces más que la tasa oficial.

Cajas buenas y cajas malas

Pese a ello, hay que diferenciar entre entidades. No todas las cajas sufren la misma situación. Así, La Caixa apenas presenta una mora "potencial" del 4% sobre sus activos totales, señal de su fortaleza financiera; le siguen Ibercaja (5,47%), Unicaja (6,2%), las vascas (Kutxa, Cajavital y BBK), Banca Cívica y Banco Financiero, con tasas inferiores al 10% y alta capacidad para captar capital privado en el mercado o, en su caso, para devolver las ayudas del Frob antes de dos años (plazo máximo fijado por Salgado para evitar la nacionalización).

Por el contrario, teniendo siempre en cuenta su volumen de dudosos en función de sus activos totales, las que presentan una situación más propblemática son, por este orden: Cajatres (14,2%), CatalunyaCaixa (12,7%), Unnim (12,7%) y, por último, Mare Nostrum, Banco Base y NovaCaixaGalicia, con tasas superiores al 10%.

En este sentido, cabe recordar que tras la intervención de Caja Castilla La Mancha (CCM) y CajaSur el Banco de España admitió que su morosidad real duplicaba a la oficialmente anunciada por tales entidades, superiores al 10% en ambos casos. De ahí, la importancia de sumar los créditos con alto riesgo de impago y los activos inmobiliarios adjudicados para estimar la mora real. Por último, destacar que el sector de cajas cuenta en la actualidad con un colchón financiero próximo a los 50.000 millones de euros para afrontar posibles pérdidas.