"Gracias, todas las gracias, a trabajar y también conviene que consumáis", decía el presidente del Gobierno, José Luís Rodríguez Zapatero, tras finalizar su intervención en el 37 Congreso Nacional del PSOE celebrado en julio de 2009. Con estas palabras el inquilino de La Moncloa pretendía, una vez más, intervenir en las decisiones de los agentes económicos para intentar salvar el hundimiento de la demanda interna.

Sin embargo, aunque hubieran querido los militantes socialistas poco podían hacer para elevar su consumo. El aumento espectacular en el número de parados (ya hay cerca de 4,5 de millones de desempleados), las dudas del Gobierno a la hora de encarar la recesión, el desajuste presupuestario y el aluvión de datos que cada día desmienten la visión optimista del Ejecutivo han hundido la confianza de los españoles, medida a través de la variación de la tasa de ahorro.

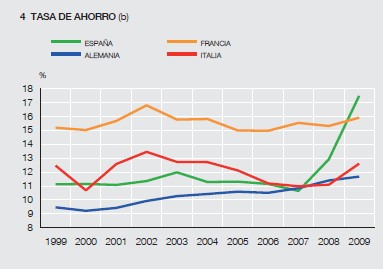

Así lo revela el último boletín del Banco de España, en un estudio específico donde analiza el comportamiento del ahorro de las familias en la actual fase recesiva. El servicio de estudios del organismo que dirige Miguel Ángel Fernández Ordóñez revela que la tasa de ahorro española ha crecido al mayor ritmo de toda la eurozona, para situarse en el 17,5% de la renta disponible en el segundo trimestre.

Este porcentaje es siete puntos mayor al contabilizado en el mismo periodo de 2007 y supera la tasa alcanzada en la crisis de los años noventa. El informe destaca que "aunque la tasa de ahorro de los hogares suele incrementarse en España en las etapas de debilidad de la actividad económica, el aumento experimentado en la actualidad es mucho más sustancial que el de otros períodos, como 1991-1993 y 2002-2003".

Al Banco de España no le duelen prendas en reconocer que este tipo de variaciones tan importantes en el ahorro (acompañadas, por ende, por una caída del consumo) se debe fundamentalmente a que las familias consideran que los problemas económicos no son puntuales ni temporales, y les preocupa el medio y largo plazo. Ven que las dificultades pueden ser "permanentes".

Por ello, deciden ahorrar y consumir menos. Según la visión keynesiana imperante en la mayoría de los países tras el estallido de la crisis financiera, es el gasto público el encargado de sustituir a la demanda privada en este tipo de situaciones. Sin embargo, este modelo desemboca tarde o temprano en inflación; y en numerosos países genera el efecto contrario: reduce la confianza de los agentes económicos (consumidores e inversores).

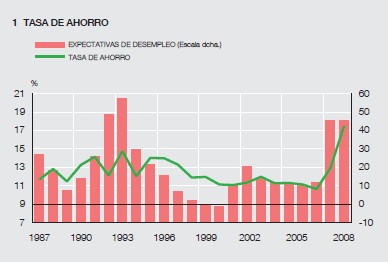

Es lo que está pasando en Japón desde hace casi 20 años y lo que empieza a vislumbrarse en la economía española. Al menos eso teme el ex ministro de Economia y es director gerente del FMI, Rodrigo Rato, y otros economistas. De esta forma, España podría enfrentarse a una etapa larga de estancamiento y/o recesión económica, similar la japonesa que se traduciría en un gráfico con forma de "L", es decir, caída para mantenerse en el suelo; en contra de la crisis de "V" que defiende el Gobierno, es decir, caída para luego volver a crecer al mismo ritmo de antes de la crisis.

Es lo que está pasando en Japón desde hace casi 20 años y lo que empieza a vislumbrarse en la economía española. Al menos eso teme el ex ministro de Economia y es director gerente del FMI, Rodrigo Rato, y otros economistas. De esta forma, España podría enfrentarse a una etapa larga de estancamiento y/o recesión económica, similar la japonesa que se traduciría en un gráfico con forma de "L", es decir, caída para mantenerse en el suelo; en contra de la crisis de "V" que defiende el Gobierno, es decir, caída para luego volver a crecer al mismo ritmo de antes de la crisis.

El Banco de España hace un repaso por las principales razones que tienen los hogares para ahorrar. Son fundamentalmente tres: el elevado déficit público de 63.000 millones de euros, cinco veces más que hace un año (el Estado gasta el doble de lo que ingresa), el deterioro del mercado de trabajo, los problemas para conseguir financiación (créditos) y la desconfianza en la capacidad del Gobierno para sanear las finanzas públicas (que anticipa más subidas de impuestos).

El informe estima que a medio plazo "cabría esperar un descenso del ahorro por motivo de precaución hacia cotas más moderadas, aunque posiblemente en los próximos años, al contrario de lo que ha pasado en la fase de expansión, la tasa de ahorro se mantendrá en unos niveles superiores a su media histórica".

Aunque el servicio de estudios no lo tiene tan claro. Sobre todo después de la subida de impuestos indirectos que ha incluido la vicepresidenta económica en los Presupuestos Generales del Estado para 2010.

"No obstante, de cara a 2010, la interpretación de la evolución de la tasa de ahorro podría verse oscurecida por la subida del IVA en julio de ese año, pues no se puede descartar que este cambio impositivo pudiera conducir a la anticipación de un cierto volumen de gasto en bienes duraderos en la primera mitad del año y, por tanto, a una disminución de la tasa de ahorro. No obstante, este efecto se vería contrarrestado por otro de signo opuesto en el segundo semestre", concluye el Banco de España..