Escondido en su informe semanal, la Reserva Federal (FED) anunció el pasado 6 de enero un cambio contable que le permitirá esconder las pérdidas producidas por la masiva compra de activos llevada a cabo desde el principio de la crisis. Este hecho pasó desapercibido inicialmente hasta que diferentes inversores se percataron de la importancia real de esta modificación, reflejada en las cuentas de las delegaciones locales de la Reserva Federal.

Lo realmente indicativo de este cambio es la admisión implícita de la Reserva Federal tanto de las pérdidas que va a sufrir por la compra masiva de activos bancarios y bonos gubernamentales (deuda pública) como de la próxima subida de los tipos de interés, que ya están en senda ascendente. El resultado final no será otro que una fuerte subida de precios.

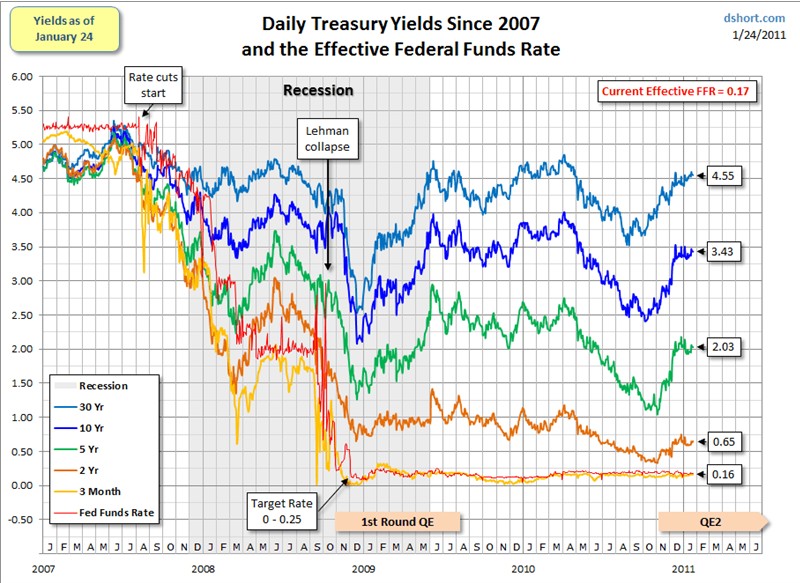

La Reserva Federal compró, tras el crash de 2008, una buena parte de los activos hipotecarios "tóxicos" de los bancos, y monetizó deuda del Gobierno a través del conocido Quantitative Easing 1 (QE1), que movilizó cerca de 1 billón de dólares. Más tarde, ampliaría dicha monetización de bonos mediante el QE Lite y el QE2, que siguen todavía en marcha.

Pinchar en la imagen para ampliar

Muchos analistas han alertado abiertamente sobre la posibilidad real de que la Reserva Federal pueda entrar en bancarrota debido, precisamente, a esta estrategia de compras y las pérdidas asociadas a estos activos ante una futura subida de los tipos de interés.

Aunque un banco central no puede, en teoría, ir a la bancarrota (a menos que tenga deudas impagables en moneda extranjera, que no es la situación de la FED), la Reserva Federal debe mantener por ley una cierta capitalización, y, en el caso de sufrir pérdidas sustanciales, tendría que solicitar autorización al Gobierno para poder recapitalizarse "imprimiendo" más dinero.

Sin embargo, para ahorrarse el coste de las negociaciones políticas, y aprovechando la autonomía contable de la que sí goza, el presidente de la FED, Ben Bernanke, a través de una gran pirueta contable, va a imputar dichas pérdidas -que debería asumir la entidad- al Gobierno federal y, por tanto, al contribuyente estadounidense.

Los bancos centrales modernos devuelven todos sus beneficios a su respectivo gobierno nacional. En concreto, en el sistema de la Reserva Federal, las diferentes sedes locales llevan a cabo las operaciones de mercado, especialmente la delegación de Nueva York, y semanalmente pagan al Gobierno los beneficios obtenidos por los activos, tras descontar gastos de operación y un 6% en dividendos.

A partir de ahora, sin embargo, las pérdidas, en vez de traducirse en la correspondiente reducción del capital de la Reserva Federal, pasarán a ser contabilizadas como pasivo negativo del Gobierno. Es decir, las pérdidas se descontarán de los beneficios que normalmente devuelve la FED al Tesoro Público, pudiendo llegar incluso a no pagar nada hasta que vuelva a tener las cuentas en orden. Así, tal y como indicó el propio Bernanke:

En un escenario donde los tipos de interés a corto plazo se elevan de manera significativa es posible que haya un periodo durante el cual no enviemos nada al Tesoro durante un par de años. Eso sería en mi opinión en el peor de los casos.

Como resultado, para compensar esta pérdida de ingresos el Gobierno federal de EEUU tendrá que emitir más deuda pública que, a su vez, será en su mayoría nuevamente monetizada por parte de la Reserva Federal. La cuestión clave es que, al final, las pérdidas de un banco central siempre acaban traduciéndose en inflación, lo cual pondrá una mayor presión sobre los precios, dejando así al presidente de la FED entre la espada y la pared.

Operación salida

La actuación tradicional de un banco central sería vender activos para retirar dinero del mercado, pero la venta de cualquiera de los activos que posee pondría a su vez presión ascendente sobre los tipos, creando más pérdidas a la FED y, por tanto, futura inflación. De hecho, Bernanke tiene previsto seguir comprando bonos gubernamentales mediante los mencionados QE Lite y QE2, y ha dejado abierta la posibilidad de seguir con otra "ronda cuantitativa" a su término.

La opción que va a elegir la Reserva Federal será aumentar el interés en las reservas excesivas de los bancos comerciales. Actualmente, ese interés es del 0,25%, una tasa que aplicada al billón de dólares en reservas que poseen los bancos comerciales implica que Bernanke está pagando cerca de 2.500 millones de dólares al año. Un número aún muy manejable, sobre todo, si se tiene en cuenta que los activos del banco central generan actualmente unos 65.000 millones al año.

El problema es que cuando los tipos suban y arrastren con ellos a la Federal Fund Rate (el equivalente al interbancario europeo) el interés que ahora se aplica sobre las reservas excesivas deberá también subir para evitar la salida en masa de todo ese dinero, lo cual doblaría la masa monetaria (M1). Una subida que, obviamente, multiplicaría las pérdidas del banco central.

Así pues, queda claro que pagar intereses sobre las reservas excesivas no resuelve el problema del exceso de liquidez, tan sólo lo retrasa al precio de agrandarlo en el futuro. Aún así, dada la situación, es la única opción viable que parece quedarle a Bernanke para tratar de controlar la abundante liquidez que ha inyectado en el mercado crediticio estadounidense.