Desesperación en el PSOE por desviar la atención de los escándalos en los que está inmerso el partido de Pedro Sánchez. A pesar de que los casos de corrupción ahogan a los socialistas, algunos de los miembros del Gobierno de Sánchez se muestran más preocupados en asuntos que nada tienen que ver con sus competencias ni tampoco con los hechos que investiga la UCO.

Ejemplo de ello es el interés que han puesto esta semana la portavoz adjunta del PSOE, Enma López, o el ministro de Transportes, Óscar Puente, en las primas de riesgo mundiales. Con un ex secretario de Organización en prisión -como es Santos Cerdán-; otro, imputado por organización criminal, tráfico de influencias, cohecho y malversación -como José Luis Ábalos-, y numerosos ministros y miembros de su partido en el punto de mira de la Justicia, López se ha dedicado a celebrar que la prima de riesgo española esté por debajo de algunos países desarrollados.

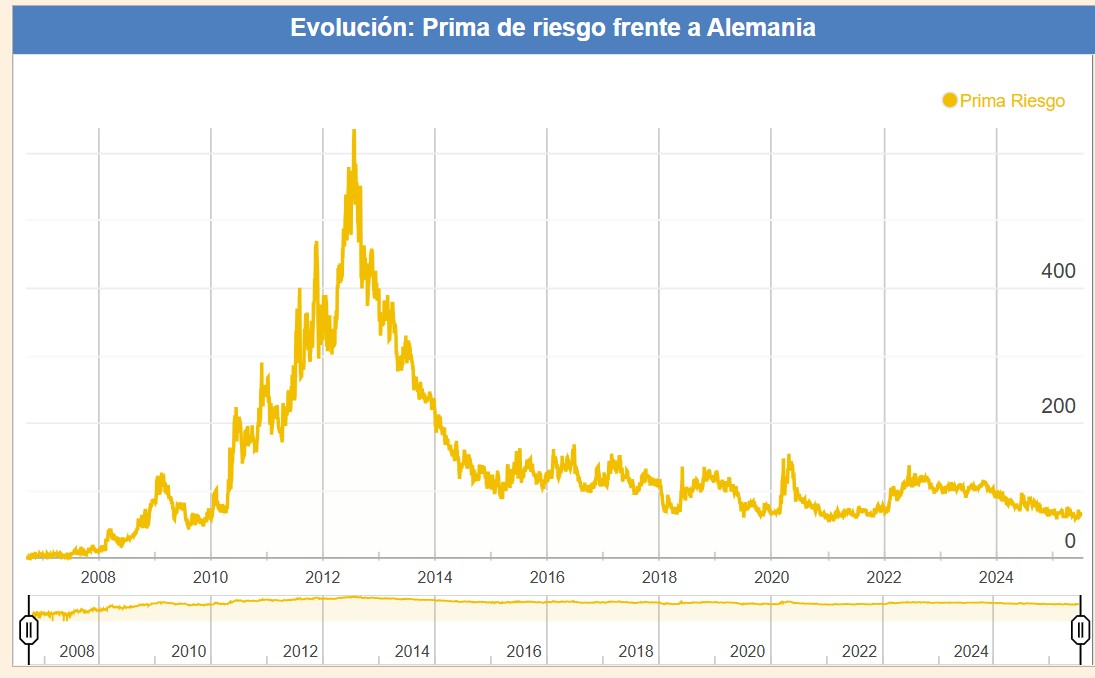

"¿Os acordáis de cuando la prima de riesgo era un grave problema para España? Pues YA NO" ha presumido la socialista.

¿Os acordáis de cuando la prima de riesgo era un grave problema para España? Pues YA NO. 👇 pic.twitter.com/I6JgF9RnVK

— Enma López (@EnmaLopez) July 8, 2025

En la misma línea, y compartiendo idéntico gráfico que su compañera, ha ido Óscar Puente, que se ha quejado de que los informativos no "abran" con el dato de la prima de riesgo española. Parece que Puente no entiende que el caos en el transporte que sufre España, y que depende de su ministerio, o los casos de corrupción de su partido son prioritarios para el interés general.

¿Os acordáis cuando la prima de riesgo de nuestro país abría los informativos día sí, día también, por ser las más alta de los países de nuestro entorno? Pues ahora debería abrirlos por ser la más baja. Pero no lo hará. pic.twitter.com/jDNWpKRoR5

— Oscar Puente (@oscar_puente_) July 7, 2025

Además de recibir numerosas burlas sobre que "ahora no importan las primas, sino las sobrinas" en el PSOE, los comentarios de López y Puente han recibido numerosas críticas. Que el BCE haya adulterado las primas de riesgo con sus compras de deuda ha sido la réplica más recurrente entre los usuarios de X.

Y es que, desde el famoso whatever it takes de Mario Draghi en 2012 que desató el inicio de compras masivas de deuda de los países europeos por su parte, el Banco Central hundió de forma artificial las primas de riesgo de los diferentes países (el BCE adquiría deuda independientemente del riesgo, beneficiando a los países más irresponsables fiscalmente). Por tanto, desde entonces, el indicador de la prima de riesgo ha perdido mucha fiabilidad.

Como se observa en el siguiente gráfico, la prima de riesgo española, que es la diferencia entre lo que le cuesta financiarse a España vs Alemania, se ha situado en el entorno de los 100 puntos desde 2014 (desde los peligrosos casi 700). Y todo ello gracias -y casi exclusivamente- al espaldarazo del BCE.

"En el momento en que el BCE se lanzó a hacer compras masivas de deuda pública, la prima de riesgo como indicador dejó de ser útil" señala a Libre Mercado el economista, Javier Santacruz. "Ahora, la prima de riesgo sólo registra algunos momentos puntuales de tensión, dependiendo, por ejemplo, del ritmo de ventas de la cartera de deuda que tiene el BCE" explica.

Precisamente, con los últimos datos de mayo, se observa que "el BCE está vendiendo bonos franceses y alemanes (también un poco de italianos) y no vende españoles" añade. Esto "ya en sí mismo, es un argumento que sostiene por qué la prima de riesgo de España se reduce" concluye Santacruz.

El analista José Basagoiti añade que "España ha sido el país con más inflación acumulada desde el Covid de los países euro que menciona el gráfico" del que presume el PSOE. "Meter a EEUU o UK en esa gráfica no tiene sentido por ser diferentes divisas y bancos centrales. De los "euro", el hecho de haber licuado la deuda vía mayor inflación que el resto no debe ser motivo de celebración" añade. "Eso es lo que te permite financiarse más barato, así como el crecimiento nominal proveniente de la inmigración". Basagoiti considera que esta comparativa "es bastante tramposa porque ha mejorado la prima vía inflación (robo al ciudadano) y vía inmigración en masa, que puede tener efectos no económicos nocivos".

El Economista Jefe para España en BBVA Research, Miguel Cardoso, también agua la euforia socialista por la caída de la prima de riesgo. "La situación es peor en Francia e Italia, pero también es mejor en Portugal (que no sale en el gráfico). Este último país ha puesto las bases para una reducción sostenida y rápida de la deuda pública" cosa que no han hecho ni Italia ni Francia ni España. Cardoso considera que la diferencia entre la prima de riesgo de España, Francia e Italia está influida por los mayores niveles de crecimiento de España. Eso sí, "todos probablemente tienen primas de riesgo relativamente bajas apoyadas en la elevada liquidez que persiste, la falta de inversión rentable (que desvía el ahorro hacia la deuda pública) y el apoyo implícito del BCE" concluye.

De hecho, Cardoso publicó esta semana un preocupante análisis en Expansión el que anticipaba que "la deuda pública española se reducirá muy lentamente en los próximos años y corre el riesgo de estancarse en torno al 100% del PIB". Así, más que la prima de riesgo, lo que debería preocuparle al Gobierno es la bomba de relojería que supone el elevado grado de endeudamiento para las fianzas españolas.

"La evolución de la deuda pública depende esencialmente del diferencial entre el crecimiento económico y el coste de financiación, siempre que el déficit primario se mantenga bajo. Si el primero es mayor que el segundo, la deuda cae" explica Cardoso. "Pero ese escenario no se mantendrá. La razón principal es el giro en el entorno financiero y macroeconómico. Aunque los tipos a corto plazo han cedido, los rendimientos a largo siguen elevados" añade. Por tanto, como también señalamos en Libre Mercado, "a medida que venzan los títulos emitidos a costes bajos, el Tesoro tendrá que refinanciarse a tipos más altos, elevando el coste medio de la deuda. Salvo que se recurra a emisiones de corto plazo —una estrategia que puede aumentar la vulnerabilidad de la deuda pública—, la carga financiera aumentará". Esta situación se une a la necesidad de hacer frente a "los aumentos del gasto en defensa, pensiones, sanidad y otros ligados al envejecimiento", un escenario que no está contemplando la prima de riesgo.