España cierra 2025 con una paradoja que ya empieza a ser estructural. Las cifras macro aguantan, pero la realidad económica de las familias españolas, especialmente de clase media, empeora. Según las últimas previsiones publicadas, la más reciente del Banco de España, nuestro PIB crecerá entre el 2,9% - 3% este año y aunque el empleo sigue aumentando cada vez más despacio, España no despega porque nuestro crecimiento se sustenta en el incremento de población extranjera y el consumo interno, mientras la productividad, la inversión y el sector exterior se deterioran de manera preocupante. El resultado es que se nota poco donde debería notarse más: en la renta disponible de las clases medias y su capacidad para llegar a fin de mes o para ahorrar; de comprar una vivienda, ni hablamos.

La economía española va a desacelerar su crecimiento en 2026 y 2027 y con él, también se moderará la creación de empleo, por lo que la tasa de paro seguirá en niveles impropios de una economía avanzada (10,6% en 2025, 10,0% en 2026 y con suerte 9,6% en 2027). Con estas tasas, España seguirá siendo una anomalía europea: lejos del pleno empleo que nos anunció Sánchez, sin corregir la dualidad laboral, mientras se cronifica la baja productividad y el desorbitado incremento de los costes no salariales.

Una cifra de crecimiento, por sí sola, dice poco. Importa qué hay detrás. El año 2025 ha consolidado el crecimiento extensivo basado en un incremento de población de nacidos en el extranjero (casi 445.000 personas hasta octubre) que se ocupa en sector servicios o construcción productividad y un aumento del stock de deuda (72.630 M€ hasta octubre). Esto, podría ser una oportunidad si se acompaña de capital, formación y productividad. El problema es que el Gobierno evita hablar de lo esencial: cómo transformar esa aportación demográfica en crecimiento intensivo.

Se amplía el déficit comercial

En paralelo, el sector exterior vuelve a actuar como freno. Los datos de comercio exterior hasta octubre son elocuentes: las exportaciones apenas suben un 0,8% interanual (enero-octubre), mientras las importaciones crecen un 4,9%. El déficit comercial se amplía hasta -45.799,5 millones, desde los -31.023,1 millones un año antes. Esa combinación, exportaciones planas e importaciones in crescendo, es típica de economías demasiado dependientes del consumo interno. Y lo grave no es el dato puntual: lo grave es el mensaje de competitividad que estamos lanzando.

Además, lo previsible es que el sector exterior se siga debilitando. Menos sector exterior significa más vulnerabilidad ante shocks energéticos, subidas de tipos o deterioro de un turismo extranjero que se va a desacelerar.

Elevada inflación

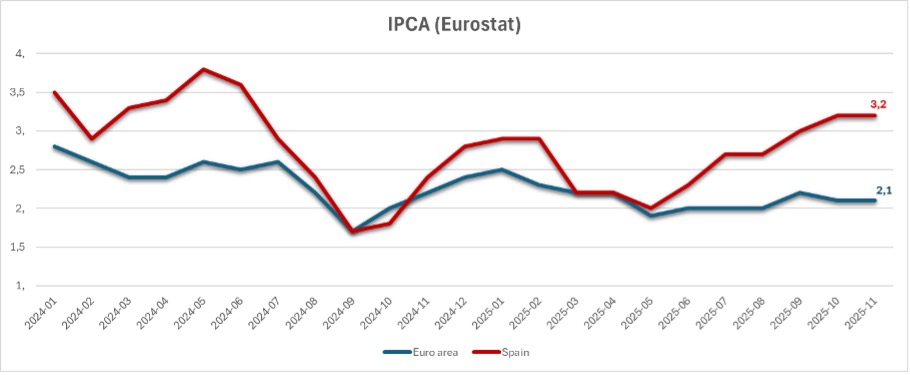

Este año que nos deja, también confirma otra constante. El problema no es solo el repunte de la inflación, sino la composición. En noviembre, el IPC general se situó en el 3,0% interanual y la subyacente en el 2,6%. Lo más inquietante es que los componentes que más pesan en la vida cotidiana siguen tensionados: los servicios suben al 3,7% y los alimentos sin elaborar al 6,6%.

Además, el IPC armonizado se mantiene en el 3,2%, un punto por encima de la media de la eurozona y, esta brecha importa mucho: en la segunda mitad del año se ha erosionado gravemente nuestra competitividad, encarecido costes y prolongado la pérdida de poder adquisitivo.

Una clase media empobrecida

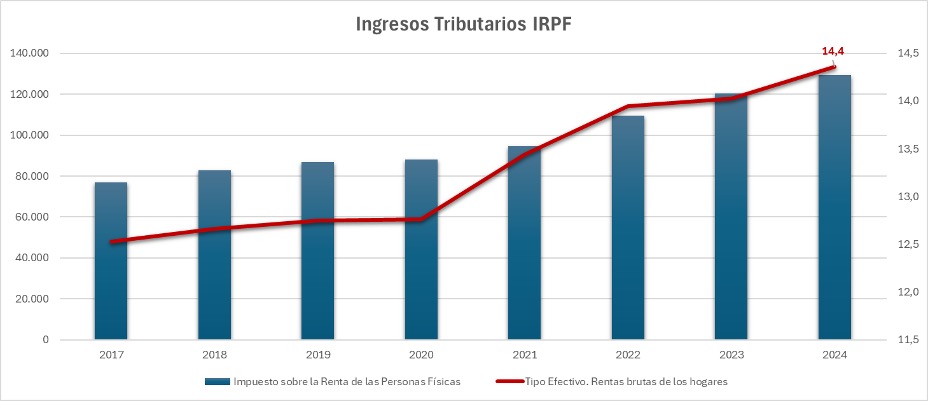

Es en este punto, donde conviene detenerse. La clase media también se ha empobrecido en 2025 por la combinación de inflación persistente en partidas esenciales y una presión fiscal que alcanzará en 2025 el 37,9% del PIB, máximo histórico, y que desde 2018 habrá subido tres puntos, impulsada en gran medida por IRPF y cotizaciones.

Este es el gran tabú del relato del gobierno. Subir tipos no es la única forma de subir impuestos, también lo es no deflactar tarifas y permitir que la inflación empuje a los contribuyentes a pagar más por el mismo salario real. En la práctica, en 2025 el Estado se ha quedado con una parte creciente del esfuerzo de familias y empresas. El desincentivo a trabajar y esforzarse, es brutal.

Además, llueve sobre mojado. Los precios de los alimentos han aumentado un 38% desde 2018, y los tipos efectivos sobre la renta bruta de los hogares han pasado del 12,7% en 2018 al 14,4%. Las más perjudicadas, las clases medias bajas y trabajadoras, especialmente si tienen hijos.

Y cuando los hogares se ajustan, lo hace donde pueden, por eso, el patrón de consumo lo que nos muestra son las "renuncias" de las clases medias: menos gasto real en alimentación y ropa, y más presión en vivienda y energía. Esto no es prosperidad, es resistencia al sanchismo.

El empobrecimiento es constante, como demuestran los 4,3 millones de españoles en carencia material y social severa (9% de la población), un 34,2% de riesgo de pobreza infantil y una parte relevante de hogares sin capacidad para afrontar imprevistos.

La inversión y la productividad cierran el círculo. Sin inversión, no hay productividad; y sin productividad, no hay salarios reales sostenibles. Y aquí está el núcleo del problema español. La inversión empresarial privada en términos reales sigue un 5% por debajo de 2019 y, ni los fondos europeos que debían actuar como palanca de modernización, han servido para que recuperara el pulso. Por extensión, la inversión en I+D (1,50% PIB) sigue lejos de los principales países de la UE, China, Japón, Korea o EEUU.

La debilidad parlamentaria de Sánchez, los constantes peajes a pagar a sus socios y la parálisis general de la actividad del gobierno, se ha traducido en 2025 en más inseguridad jurídica, sobrerregulación y una fiscalidad sobre el trabajo que encarece contratar y progresar.

Por eso, el tejido empresarial apenas crece en número (+0,20% entre diciembre 2024 y noviembre 2025), y lo hace apoyado en la necesidad de impulsar la construcción, mientras retroceden sectores clave. La construcción suma empresas, pero se desploman en agricultura y se pierden empresas en la industria manufacturera. Si el dinamismo se concentra en actividades menos intensivas en productividad, el crecimiento potencial se resiente.

Fondos europeos

En el capítulo de fondos europeos, el patrón en 2025 es repetido y agravado. Sin efecto transformador, con escasa ejecución y donde, a modo de urgencia, Sánchez ha tenido que solicitar la séptima modificación del plan para cambiar 160 hitos ante la incapacidad para cumplir nuestros compromisos con Bruselas y ha renunciado a 60.000 M€ en préstamos por la imposibilidad de encontrar proyectos financiables, con 1.100 M€ en penalizaciones todavía pendientes.

El problema de 2025 no es que todo vaya mal. El problema es que, incluso cuando la tasa de crecimiento es razonable, no estamos arreglando lo que nos condena a ser un país de sueldos medios modestos, paro crónico y con el ascensor social averiado. Con la ralentización del crecimiento de la economía española que vendrá en 2026 y 2027, el margen para ocultar esas carencias se reduce. Si añadimos el regreso de las reglas fiscales y una deuda pública por encima del 100%, la tentación del Gobierno será la de siempre: más ingeniería tributaria, más intervencionismo y más parches para que el gobierno de Sánchez agonice penosamente.

Juan de Mariana advirtió hace siglos sobre la exacción arbitraria porque deteriora la propiedad, la legitimidad del poder y acaba empobreciendo a la sociedad. Si de verdad queremos un país donde se recuperen nuestras clases medias, donde trabajar y esforzarse rente, hay que liberar capacidad inversora, mejorar la productividad, reducir la cuña fiscal sobre el trabajo, simplificar regulación y recuperar la credibilidad institucional. Ninguna de estas cuestiones esenciales importan a Sánchez, pero sí deberían importarnos al conjunto de los ciudadanos. Es nuestra prosperidad la que está en juego.