El precio de la vivienda en España se ha disparado más de un 40% desde finales de 2020, muy por encima del crecimiento de la inflación general, que apenas supera el 20%. En algunas comunidades autónomas, el encarecimiento acumulado roza o supera el 50%.

Sin embargo, este fuerte aumento de precios no se ha traducido en un incremento significativo de la construcción de vivienda nueva, que continúa estancada en niveles históricamente bajos. Lejos de tratarse de una anomalía coyuntural, los datos apuntan a un bloqueo estructural de la oferta provocado por la regulación urbanística, la pérdida de rentabilidad del sector y el encarecimiento de los costes de construcción, según un informe del Centro Ruth Richardson de la Universidad de las Hespérides.

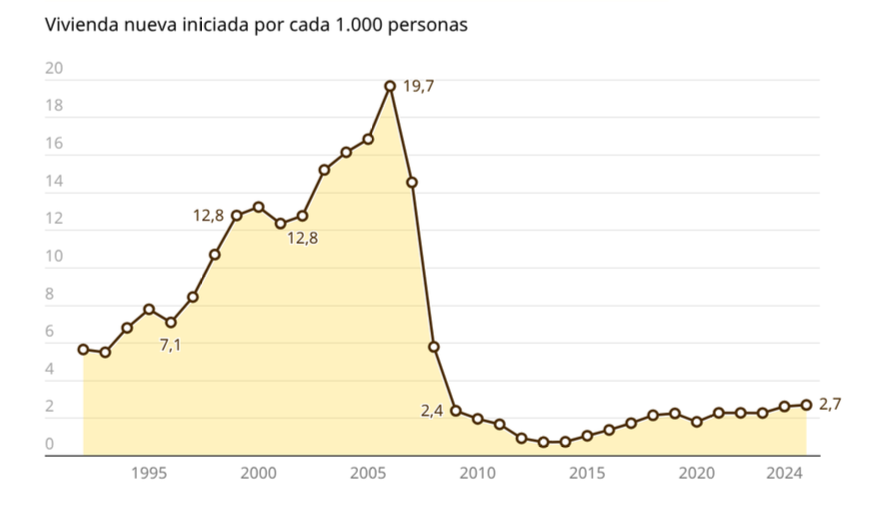

La paradoja que retrata el documento firmado por Daniel Fernández, Santiago Calvo y Gonzalo Melián es notable. Desde el punto de vista económico, el aumento del precio de un bien debería actuar como una señal que incentive la inversión y la producción. Sin embargo, en el caso del inmobiliario español, esa señal no está funcionando. Así, la construcción de vivienda nueva apenas ha repuntado en los últimos años y sigue muy lejos de los niveles previos al estallido de la burbuja. En términos de viviendas iniciadas por cada 1.000 habitantes, España se mueve hoy en cifras próximas a las de mínimos históricos.

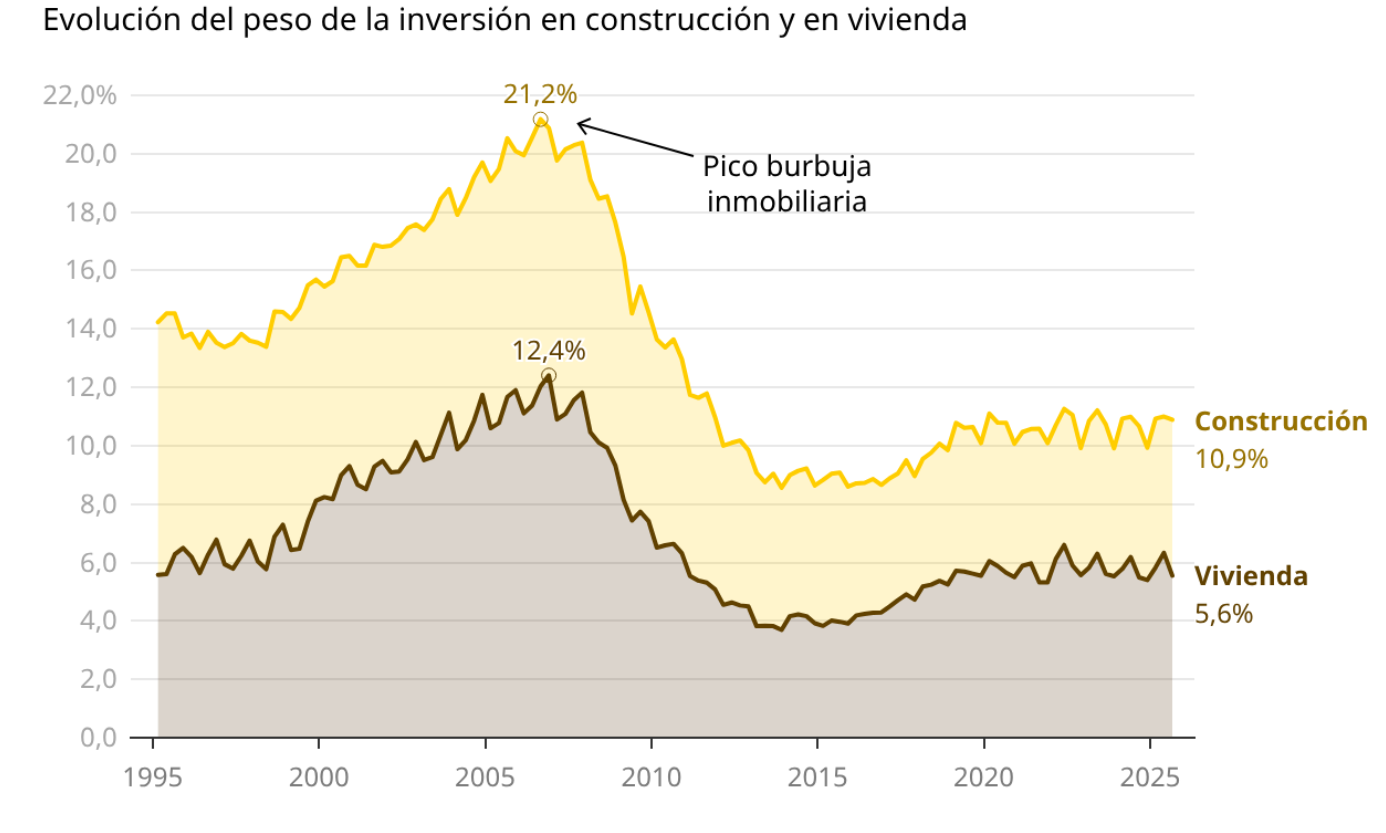

Tal estancamiento también se observa en los indicadores de inversión. La formación bruta de capital fijo vinculada a la construcción ha pasado de representar cerca del 20% del total en los años de la burbuja a situarse en torno al 10% en la actualidad. En el caso concreto de la inversión en vivienda, el peso sobre el PIB es del 5,6%, menos de la mitad del máximo del 12,4% alcanzado en 2006. A pesar de la escalada de precios, el sector no está atrayendo capital.

La clave de lo que está pasando está en la rentabilidad. Y es que, una vez descontado el coste de financiación, la rentabilidad media de la construcción en España es negativa. No se trata de un fenómeno puntual: la construcción se sitúa entre las actividades económicas menos rentables del país. Así, de las 78 ramas recogidas por el Banco de España, el sector se encuentra en el percentil 13 de rentabilidad neta, de modo que es menos rentable que 68 otras áreas de actividad.

Queda claro, pues que el incentivo económico para iniciar nuevas promociones es muy limitado, incluso en un entorno de precios elevados. Pero, ¿a qué se debe esta situación? La falta de rentabilidad tiene varias causas, pero la primera y más importante de todas es, según el informe, la escasez artificial de suelo edificable.

En su conjunto, el 95,7% del territorio de nuestro país está clasificado como suelo no urbanizable, ya sea por motivos de protección ambiental, agrícola o paisajística. En la práctica, solamente se permite construir vivienda residencial en el corto plazo en áreas equivalentes al 2,1% del territorio, porcentaje que apenas podrá elevarse en un 1,3% adicional en un horizonte de medio plazo.

No se trata de una limitación física, como resulta evidente si uno observa el delineamiento del urbanismo mientras sobrevuela nuestro país en avión, sino de una restricción artificial de tipo normativo, que viene derivada de un modelo de planificación urbana altamente intervenido.

El sistema urbanístico español concentra en la Administración el control casi total sobre los derechos de desarrollo del suelo. Cualquier incremento de edificabilidad, cambio de uso o transformación de suelo requiere modificaciones del planeamiento que, en muchos casos, son jurídicamente inviables o se prolongan durante años.

Como ya ha explicado Libre Mercado en anteriores ocasiones, el documento señala que los plazos para transformar suelo en vivienda se sitúan habitualmente entre 10 y 15 años, sumando la aprobación de planes generales, planes parciales, proyectos de urbanización, ejecución de obras y concesión de licencias. En la práctica, una decisión adoptada hoy por un ayuntamiento no tiene impacto real en la oferta hasta más de una década después.

A esta rigidez se suma la obsolescencia del planeamiento. El 69% de los marcos urbanísticos vigentes en España son anteriores a 2008, y más del 23% datan de antes de 1992. Esto genera una brecha significativa entre lo planificado y lo realmente ejecutable. Así, aunque los planes urbanísticos contemplan capacidad para 9,5 millones de viviendas, el 72,9% de esa oferta potencial está bloqueada porque se ubica en suelos catalogados como "no finalistas", cuya reclasificación queda pendiente de largos procesos administrativos.

La regulación de la construcción

El segundo gran factor que lastra la rentabilidad es la regulación del propio producto vivienda. El coste de construcción se ha duplicado en términos reales en las últimas dos décadas. En 2005, el coste de ejecución material rondaba los 635 euros por metro cuadrado; hoy supera los 1.300 euros. Este aumento no se explica solo por la inflación, sino por el impacto de sucesivas capas regulatorias, especialmente el Código Técnico de la Edificación aprobado en 2006 y la revisión de los estándares de eficiencia energética aplicada desde 2020.

La normativa energética ha reducido de forma notable el consumo energético y las emisiones de CO₂ de la vivienda nueva, pero a costa de encarecer estructuralmente el producto. En la práctica, la regulación ha empujado a que la vivienda nueva se construya con estándares propios de un segmento "premium", cuando la mayor parte de la demanda corresponde a jóvenes y clases medias que buscan vivienda asequible.

Este desajuste reduce el volumen de obra nueva y hace inviables muchas promociones, incluidas las de vivienda protegida, cuyos márgenes quedan comprimidos por los precios máximos regulados. Recientemente se han conocido nuevos desarrollos legislativos que agravarán más aún el problema, como por ejemplo el requisito de incluir dos plazas de aparcamiento de bicicleta por unidad residencial en determinados bloques, parte de una serie de requisitos "verdes" que elevarán en 18.000 euros el coste de cada nuevo piso construido.

Otros problemas del sector

A estos factores se añaden problemas internos del sector. La productividad de la construcción lleva décadas estancada y se sitúa muy por debajo de la media de la economía. El sector está dominado por microempresas: más del 80% del empleo se concentra en firmas de menos de 10 trabajadores, lo que dificulta economías de escala, inversión en tecnología y mejora organizativa. Esto redunda asimismo en un servicio más artesanal y menos profesionalizado.

Además, la escasez de mano de obra cualificada se ha convertido en un cuello de botella. El peso del empleo en la construcción sobre el total de puestos de trabajo observados en España ha caído desde más del 13% antes de la crisis hasta cerca del 7% actual, sin señales claras de recuperación.

El encarecimiento de los materiales agrava aún más el problema. Desde 2021, algunos insumos clave, como los materiales bituminosos, han subido más de un 45%, mientras que el cemento, el aluminio o la madera acumulan incrementos de dos dígitos. Todo ello eleva los costes, reduce la viabilidad económica de nuevos proyectos y aumenta la incertidumbre.

El resultado final es un mercado tensionado en el que los precios suben, pero la oferta no responde. Mientras la promoción de vivienda siga siendo una actividad de baja o nula rentabilidad, el aumento de los precios no se traducirá en más construcción, sino en mayor exclusión residencial. Sin una revisión profunda del marco regulatorio del suelo, una simplificación administrativa y una reflexión realista sobre los costes impuestos a la edificación, el déficit de vivienda corre el riesgo de convertirse en un problema crónico en España.