¿Cuánto pagan en impuestos y cotizaciones los trabajadores de rentas bajas en España si se compara su aportación fiscal con la de otros países de la OCDE? A partir de los datos de la herramienta How Much Tax, desarrollada por el economista noruego Benjamin Akar, es posible dar respuesta a esta cuestión, que cuestiona de lleno la supuesta "justicia social" del modelo de política económica promovido por el gobierno de Pedro Sánchez.

El supuesto que tomaremos como referencia es el de un trabajador que percibe anualmente 20.000 euros de salario bruto y que reside en Cataluña, la meca del progresismo en España. Para este supuesto, la herramienta How Much Tax estima que el tipo efectivo soportado en el Impuesto sobre la Renta por dicho contribuyente alcanza el 23,3%, muy por encima del 10% que tributaría en caso de residir en Londres y percibir el mismo sueldo. Si nuestro ejemplo se aplica a París, el tipo efectivo en el IRPF sería del 15,4%.

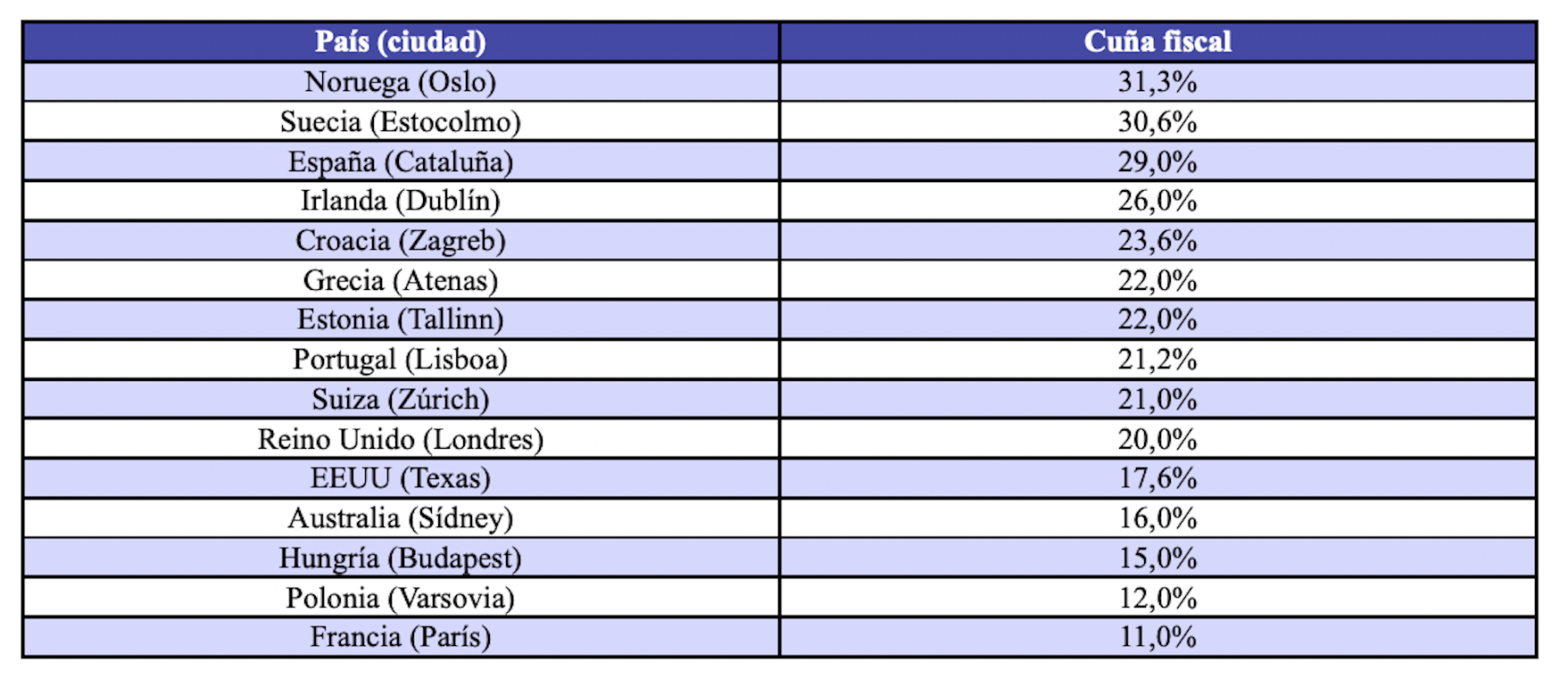

IRPF y cotizaciones

Haciendo el mismo ejercicio, pero ahora también incorporando las cotizaciones sociales dentro de la ecuación, la "cuña fiscal" que soportaría el trabajador catalán se situaría en el 29% de su salario bruto, mientras que en Londres sería un porcentaje del 20% y en París, del 11%. En euros, esto significa que el trabajador catalán percibirá 16.633 euros netos, frente a los 18.441 euros que se embolsaría en caso de tener el mismo salario en Londres o los 17.489 euros que se quedaría si residiese en París.

Ampliando el ejercicio a otras jurisdicciones, el desempeño del modelo fiscal español queda también en evidencia. El tipo efectivo del 23,3% apreciado en el IRPF de un asalariado catalán que percibe 20.000 euros brutos queda muy por delante del 18,5% que pagaría en Texas o del 9,1% que abonaría en Dublín. En cuanto a la "cuña fiscal", el 29% de Cataluña rebasa el 26% del supuesto irlandés y el 17,6% del ejemplo estadounidense.

La comparación

Si nos fijamos en otros países del Mediterráneo, el ejercicio también resulta esclarecedor. Al sumar IRPF y cotizaciones sociales, el trabajador que gana 20.000 euros en Cataluña paga a Hacienda y a la Seguridad Social un 29% de su salario bruto, frente al 21,2% que tributaría en caso de estar ocupado en Portugal (Lisboa), el 22% que soportaría si fuese residente en Grecia (Atenas) o el 23,6% que le retendrían en Croacia (Zagreb).

El contraste con el Norte de Europa

También resulta llamativa la comparativa establecida con el Norte de Europa. Los 20.000 euros de nuestro ejemplo pagarían un 29% como resultado de sumar IRPF y cotizaciones, casi a la par con el 30,6% del mismo supuesto para Suecia (Estocolmo) o del 31,3% correspondiente a Noruega (Oslo) y muy por delante del 22% imputado para el caso de Estonia o el 12% que tributaría en caso de ser un trabajador ocupado en Polonia (Varsovia).

Otros países de la OCDE

Ocurre algo parecido si nos fijamos en la "cuña fiscal" aplicable al mismo supuesto en países como Suiza (Zúrich), Hungría (Budapest) o Australia (Sídney), donde la retención practicada sería, en cada caso, del 21%, del 15% o del 16%. Y es que, al realizar todos los cálculos planteados, resulta evidente que el trabajador español de renta baja paga muchos más impuestos y cotizaciones que en la mayoría de países de la OCDE, sucediendo además que el diferencial apreciado en relación con los países nórdicos es muy pequeño.

Simulación por países de la cuña fiscal

La presión fiscal soportada por las rentas bajas se ve agravada, además, por la no deflactación del IRPF, una decisión política del gobierno de Pedro Sánchez que se traduce en un incremento encubierto de los impuestos que pagan los trabajadores de todos los niveles de renta. La calculadora del Instituto Juan de Mariana dedicada a medir esta cuestión estima que, para un salario de 20.000 euros, el trabajador paga cada año 1.042 euros adicionales a Hacienda como resultado de este fenómeno, también descrito como "progresividad en frío". Esto supone casi un mes de salario neto e implica una subida del 92,8% en el tipo efectivo de dicho contribuyente, que paga un 10,8% en vez del 5,6% que se le exigiría si el tipo fuese indexado.