Hubo un tiempo en que la política económica estadounidense estuvo tan dominada por las ideas keynesianas que prácticamente ningún pensador de relieve concebía la posibilidad de que la producción pudiese mejorar a golpe de rebajas fiscales. Ese clima de ideas se quiebra en los años 70, no solamente por la crisis de la estanflación, sino también por la formulación de políticas alternativas por parte de diversas escuelas de pensamiento.

Los viejos austriacos, liderados por Friedrich Hayek, volvían a tener el respeto del gran público, habida cuenta del fiasco keynesiano. Los monetaristas de Chicago, comandados por Milton Friedman, popularizaron con éxito su programa de libertad económica, apoyándose en la teoría de precios y en el análisis cuantitativo de las dinámicas monetarias.

En medio de aquel clima de ideas, surgió una tercera voz que, a la postre, se convirtió en la más influyente de todas a la hora de marcar el rumbo de la política económica estadounidense. La llamada economía de la oferta o supply-side economics, que contaba con Robert Mundell o Arthur Laffer como sus principales figuras, compartía con austriacos y monetaristas una confianza general en las soluciones de mercado, pero las articulaba principalmente a través de dos grandes palancas: la estabilidad monetaria y las bajadas de impuestos.

Stephen J. Entin fue uno de los economistas más influyentes de la escuela de la economía de la oferta en Estados Unidos y se convirtió en una figura clave para el desarrollo de los modelos de análisis dinámico que poco a poco fueron influyendo en el diseño de la política tributaria a base de abandonar los estudios que no tomaban en cuenta el impacto de las reformas tributarias en el comportamiento y desarrollar nuevos mecanismos estimativos que reflejaban el impacto de la fiscalidad en los incentivos de los agentes económicos.

Formado en la Universidad de Chicago, Entin fue testigo directo del giro intelectual que cuestionó el keynesianismo dominante en los años 70. Colaborando con Mundell, Laffer y otros expertos, participó en primera línea en el diseño de las reformas fiscales de la Era Reagan, colaborando incluso con el presidente para impulsar la indexación del Impuesto sobre la Renta.

En esta conversación con LD, repasa los orígenes intelectuales de la escuela de la economía de la oferta, así como la puesta en práctica de sus enseñanzas. De la charla se extraen lecciones de indudable valor para entender la relación entre impuestos, incentivos y crecimiento económico.

Pregunta: ¿Cómo nace su interés por la política fiscal y qué influencia tuvo su formación académica en ese proceso?

Respuesta: A mi paso por la Universidad de Chicago, me adentré en el estudio del impacto de los impuestos sobre el comportamiento y las decisiones de inversión, emprendimiento, trabajo, ahorro, consumo... Mundell y Laffer fueron mis profesores y desde un primer momento me inculcan el interés por la cuestión de los incentivos. El estímulo keynesiano era, para nosotros, un mito. Desde el punto de vista teórico, veíamos que el efecto agregado de los planes de gasto y redistribución jamás sería positivo. Si tomas dinero de A y se lo das a B, lo único que haces es redistribuir recursos, la producción total no aumenta; de hecho, la actividad futura se reduce, porque un mecanismo así erosiona la motivación de quienes podrían estar dispuestos a trabajar, invertir o esforzarse más.

Ya en Washington, donde yo trabajaba para el senador Robert Taft hijo, conocí a Norman B. Ture, que era un prestigioso doctor en Economía que había creado una consultora especializada en ese tipo de análisis económico. Estaba volcado en hablar de impuestos, como otros expertos cercanos al Congreso, pero en su caso lo hacía tomando en cuenta el impacto de la fiscalidad sobre el comportamiento económico de los contribuyentes. Años después, Norman fue alto cargo del Tesoro y trabajé a sus órdenes.

P: ¿Qué pasó en la economía estadounidense de los años 70 para que sus ideas empezaran a ganar terreno?

R: Cuanto más se hablaba de estimular la economía, vía gasto y vía facilitación monetaria, peor era el rumbo que seguía la producción, con poco crecimiento y cada vez más inflación.

En clave fiscal, esto tenía un efecto muy negativo. Durante la década de 1970, la ciudadanía estaba perdiendo poder adquisitivo, pero, además, pagaba cada vez más impuestos, como consecuencia de la progresividad en frío. Era un golpe muy duro que hacía que cada vez hubiese más indignación y más voluntad de tocar estos temas con la mirada puesta en la fiscalidad efectiva, es decir, en la renta después de impuestos, ajustada a la inflación.

Fue una época de paro creciente, una muy marcada mediocridad económica, huelgas continuas en las fábricas y las industrias… Había paros mineros que reclamaban subidas salariales de hasta el 30% y, ciertamente, pedían algo extraordinario, pero en términos reales es cierto que ni siquiera estaban reclamando una subida salarial, porque la inflación acumulada había crecido a tasas incluso mayores.

Las empresas salían golpeadas, los trabajadores salían golpeadas y el gobierno de Carter incentivaba discursos que colocaban a unos frente a los otros, cuando el problema era precisamente el sector público y el enorme daño que estaba causando tanto a las empresas como a sus asalariados.

P: Ha mencionado la inflación como elemento central. ¿Cómo afectaba exactamente al crecimiento y a la inversión?

La inflación golpea el crecimiento de distintas maneras. Algunas son muy evidentes. Por ejemplo, erosiona el poder adquisitivo de los consumidores, de modo que la demanda se ve afectada porque una misma cantidad de moneda compra un volumen decreciente de bienes y servicios. De igual manera, las decisiones de inversión se ven alteradas, porque no es tan sencillo estimar rentabilidades cuando no sabemos qué valor tendrá el dinero en un futuro. Y, por descontado, causa una disrupción profunda en los precios, que son la señal clave para reunir oferta y demanda de manera eficiente y, de esa forma, ordenar la producción.

Pero había otros efectos, quizá menos evidentes, pero igualmente perjudiciales. Y estos efectos tenían mucho que ver con la interacción entre impuestos e inflación. Imaginemos que compramos una máquina o un edificio para propiciar el crecimiento futuro de nuestra empresa. Los calendarios de depreciación fiscal, si no se ajustan a la evolución de la inflación, harán que esa inversión tenga cada vez menos rentabilidad, porque el tratamiento impositivo que recibe la compra de la máquina o el edificio resulta cada vez más oneroso y menos atractivo.

En los años 70, esto hacía que cada vez se invirtiese menos y, como es lógico, una menor inversión conduce a menos productividad, y una menor productividad trae consigo peores salarios... Un círculo vicioso en toda regla. Fueron años en que la productividad se reducía, circunstancia muy poco habitual que no tuvo parangón ni antes ni después del periodo de estanflación.

Laffer, cuando empecé a trabajar en Washington, me pidió que trabajase en torno a la cuestión de la deflactación del IRPF. Me puse con ello colaborando con varios senadores, y luego me incorporé al Departamento del Tesoro, donde trabajé a las órdenes de Reagan y con Norman B. Ture como jefe directo. Como dije antes, Norman había popularizado el análisis dinámico y no estático de las propuestas fiscales y, con el cambio de gobierno, esta idea entró de lleno en las altas esferas de la política estadounidense.

R: ¿Cómo se articula el nacimiento de la economía de la oferta a partir de estas experiencias y corrientes previas?

Las lecciones de los monetaristas nos servían, porque contribuían a promover algo nuevo, algo diferente al keynesianismo. Y ese algo nuevo terminó siendo la corriente conocida como la economía de la oferta. Era una manera alternativa de entender la economía. Los monetaristas demostraron que la receta keynesiana no funcionaba, pero fuimos los economistas de la oferta quienes dimos continuidad a su advertencia y articulamos un programa coherente de gobierno.

Es importante reflexionar sobre todo ello, porque hablamos de corrientes cercanas, a veces complementarias, pero diferentes. La Escuela Austriaca, por ejemplo, acertaba en su estudio de los ciclos económicos, enfatizando la importancia de evitar crisis inflacionarias para asegurar la previsibilidad y la estabilidad en la operativa del mercado. De modo que, en términos generales, los monetaristas, los austriacos y los economistas de la oferta teníamos muchos puntos en común. Friedman no era partidario de todo lo que defendíamos, pero sí consideraba que las reformas que se introdujeron en los años 80 tenían sentido.

P: Otra idea que se populariza al calor de la economía de la oferta es la negativa a tomar el déficit comercial como un indicador negativo.

R: Esto viene también de mi tiempo en Chicago, donde daban clases Mundell y Laffer. Junto a ellos estaba Harry Johnson, un economista muy prometedor que falleció demasiado joven. En las clases de economía internacional, la mirada tradicional se centraba solamente en el déficit o superávit comercial, pero Mundell, Laffer y Johnson insistían en mirar también los flujos de capital. El déficit comercial implica un superávit en la cuenta de capital y esa enseñanza, que viene de mis años en Chicago, sigue sin ser del todo aceptada y comprendida...

En Chicago, por influencia de Friedman, la política monetaria importaba mucho, de modo que nadie podía discutir que combatir la inflación era vital. Sin embargo, Mundell y Laffer apostaban por un sistema de tipos de cambio estables, no flotantes, porque consideraban que esto generaría mayor certidumbre. Hablaban, además, de usar el oro como anclaje, sin necesidad de volver al sistema más rígido de Bretton Woods, pero instaurando medidas orientadas a fortalecer el dólar. Friedman hablaba de la cantidad de dinero y Mundell y Laffer no eran ajenos a ello, pero también planteaban el debate de la calidad del dinero.

De igual manera, cuando Laffer hablaba de impuestos, lo hacía también en clave monetaria, porque reivindicaba, al igual que Mundell, una agenda más restrictiva por parte de la Reserva Federal, huyendo de las devaluaciones y de la depreciación que se había tolerado en los años 70. Y, si se trataba de cultivar un dólar más fuerte y ello requería una agenda más restrictiva, por ejemplo, con tipos de interés más altos, entonces era necesario amortiguar y acompañar ese ajuste de la Fed con una economía más dinámica.

Las soluciones de oferta se encargarían de ello. Si se quería combatir la inflación, no importaba solamente la política monetaria, sino también era crucial hablar de impuestos y saber cómo bajarlos para estimular la oferta. Una mayor oferta de bienes y servicios facilitaría, pues, una menor inversión, reactivando el crecimiento de manera rápida y evitando que el programa alternativo al keynesianismo se limitase a recetar una medicina amarga sin la correspondiente contraparte.

P: Uno de los grandes debates que abordó durante sus años en Washington fue el uso de modelos estáticos que ignoraban la manera en que los contribuyentes reaccionan ante las subidas o bajadas de impuestos.

R: En efecto, trabajé mucho en este tema. Lo hice, sobre todo, de la mano de Norman B. Ture, que también había pasado por la Universidad de Chicago y siempre se había mostrado reacio a aceptar el pensamiento keynesiano predominante en aquella época, tan proclive a introducir impuestos progresivos y grandes programas de redistribución, asumiendo que esto no reduciría los incentivos generales para producir.

Norman tenía claro que la teoría predominante no solamente no estaba funcionando bien, a la luz del desempeño económico que llevaba el país, sino que de hecho partía de que vicios que solamente aguantaban sobre el papel, como por ejemplo la noción de que el gobierno solamente incurrirá en déficits de forma puntual, cuando la práctica revela que este comportamiento es recurrente y el gasto tiende a subir siempre, tanto en tiempos de bonanza como en momentos de crisis.

Juntos, nos esforzamos por superar el marco de ideas propio de la época e introducir modelos estimativos que capturasen el efecto de los impuestos sobre los incentivos económicos. No nos podíamos resignar a aceptar el análisis estático, que básicamente suponía que subir un 20% los impuestos conduce necesariamente a un incremento recaudatorio correlativo, del 20%. No, nosotros teníamos claro que era necesario reflejar el impacto de los impuestos en los incentivos y considerar la manera en que distorsionan la toma de decisiones de empresas y trabajadores.

P: Tenían aliados mediáticos.

R: Sí, algunos periodistas contribuyeron a popularizar estas ideas con sus artículos y columnas de opinión en periódicos como el Wall Street Journal. Quizá su conocimiento técnico no era tan avanzado, pero, al fin y al cabo, no eran profesores de economía. Nombres como Robert Bartley o Jude Wanniski fueron muy importantes para divulgar las ideas que estábamos poniendo encima de la mesa.

Wanniski estaba muy centrado en hablar de la fiscalidad del trabajo, que le preocupaba mucho más que la fiscalidad empresarial. Bartley daba cancha a Wanniski y eso permitió popularizar ideas nuevas, como la Curva de Laffer, pero también revisar episodios históricos, como la Gran Depresión, explicada por la economía de la oferta a través del impacto del arancel Smoot-Hawley y de las subidas de impuestos de la época.

P: También en el Congreso se escuchaban voces afines.

R: Quizá Jack Kemp fue el político más elocuente a la hora de hablar de estos asuntos y llevarlos al electorado. Le preocupaba la fiscalidad del trabajo y también la de las empresas, porque en su distrito electoral se estaba produciendo un declive económico progresivo que tenía mucho que ver con la asfixia tributaria que sufrían los empleadores. Había otros legisladores que también se movían en nuestra dirección. En cambio, teníamos que dar una batalla continua con los técnicos del Congreso y del gobierno, que siempre nos presentaban estimaciones estáticas, sin incorporar incentivos, sin estudiar elasticidades y sin asumir cambios de comportamiento.

P: ¿Cómo se trasladaron estas ideas al terreno político una vez Reagan llega al gobierno?

R: Yo me encargaba de preparar las reuniones matinales que se celebraban casi a diario en el Tesoro. En 1981, la nueva Administración Reagan estaba centrada en hacer realidad la rebaja Kemp-Roth, que contemplaba reducir un 30% el Impuesto sobre la Renta en un periodo de tres años. Aunque luego fue modificada en su tramitación, la idea central se mantuvo más o menos inalterada. Los demócratas eran conscientes de que se tenían que mover en esa dirección, porque la progresividad en frío era ya un problema económico notable y, de hecho, ya empezaba a convertirse en un asunto político de primer orden.

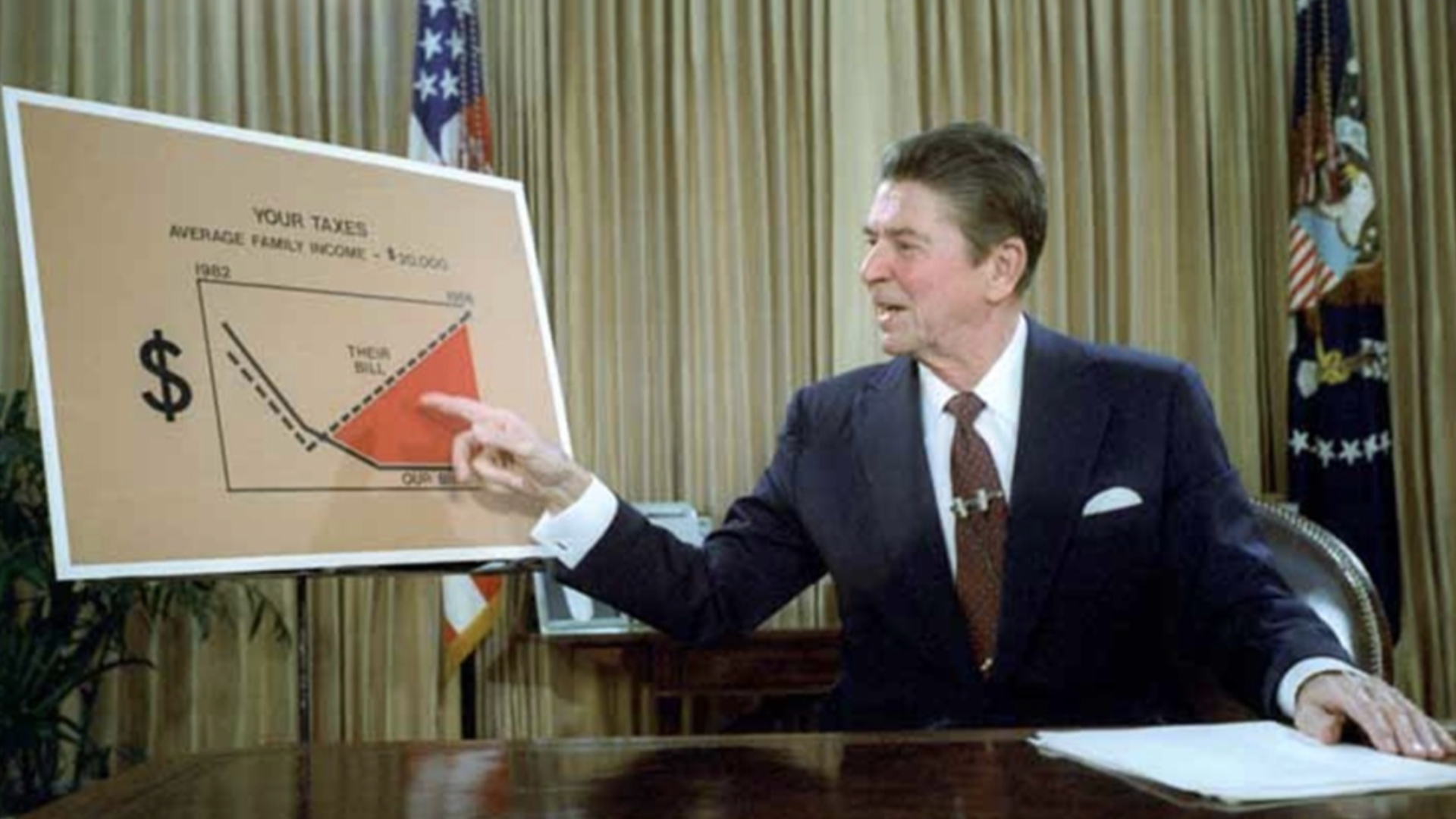

La Casa Blanca quiso llevar la iniciativa y el Tesoro organizó una reunión con el presidente Reagan. Durante la sesión de trabajo, le mostramos un gráfico que luego utilizó en un mensaje televisado desde el Despacho Oval. En el gráfico se veía cómo subían los impuestos mientras la renta real se reducía. A veces me gusta bromear diciendo que, igual que hay una Curva de Laffer, aquella era la Curva de Entin… (Ríe). El mensaje que Reagan transmitió al público fue simple y directo: si bajamos los tipos fiscales, pero no ajustamos los tramos del gravamen para tomar en cuenta inflación, al final las exacciones que sufren los contribuyentes vuelven a subir. Tras hacer ese gran esfuerzo pedagógico y transmitir la tesis de la progresividad en frío a millones de estadounidenses, el presidente pidió a los ciudadanos que llamasen a sus congresistas, que se movilizasen.

El resultado fue inmediato. Se recibieron 200.000 llamadas en la Casa Blanca y otras 400.000 en el Congreso en cuestión de horas. El destacado congresista demócrata Tip O’Neill me contó tiempo después que esa noche se quedó en su oficina para trabajar algunas horas más y que nunca había escuchado tantos teléfonos sonando sin parar. La reforma fiscal empezó a aprobarse en 1981 y se completó en 1986.

Impuestos e inflación son una combinación monstruosa. Lo defendimos durante años y, por suerte, en los años 80 quedó resuelta la controversia. Es una lección que otros países aún no han aprendido, me temo.

P: ¿Cómo funcionaba el ecosistema intelectual y político que impulsó estas reformas?

R: Efectivamente, era una especie de ecosistema. De entrada, estaba Mundell, que yo creo que era el académico de referencia al que todos admiraban y escuchaban con interés. Junto a él, la inevitable figura de Laffer, que era un economista muy creativo y, además, era excelente a la hora de comunicar y de persuadir a su audiencia.

Paul Craig Roberts trabajaba como asesor en el Congreso. Nos conocimos mientras desempeñábamos funciones similares para distintos legisladores y, con el paso del tiempo, forjamos una relación cooperativa que dio pie a distintas propuestas legislativas y, después, nos llevó a ambos al Tesoro, ya con Reagan en la Casa Blanca. En el Congreso era fundamental la existencia de políticos como Jack Kemp, siempre elocuente en sus intervenciones dedicadas a cuestiones económicas y fiscales.

Laffer me ayudó a encontrar oportunidades en Washington, conocía a todo el mundo. Además, como se llevaba bien con Bartley y Wanniski, tenía la llave para brindar una mayor proyección mediática a todos aquellos que estábamos removiendo el avispero en el Congreso. Laffer hablaba mucho con Kemp sobre cómo presentar las reformas al gran público y hacerlas más comprensibles. Combatía siempre las estimaciones estáticas, de modo que ahí encontramos un punto de acuerdo, aunque es cierto que él tendía a hablar con más ligereza del tema y, en cambio, Norman B. Ture, con quien colaboré tanto en el Congreso como en el Tesoro, insistía siempre en que era necesario desarrollar modelos más avanzados que nos permitiesen estimar mejor los efectos de los cambios de política fiscal.

En aquel momento, la computación era muy limitada. Hoy tenemos herramientas mucho más avanzadas para hacer este tipo de simulaciones. En esencia, Laffer tenía razón cuando decía que las rebajas de impuestos no tenían por qué generar una caída de ingresos tan pronunciada como sugerían los modelos estáticos, pero fue Norman quien empujó con máximo rigor el tipo de análisis que logró demostrarlo con el paso del tiempo. También hay que decir que Dale Jorgenson, de Harvard, fue clave para mejorar estos modelos, porque sus estudios e investigaciones incorporaban con éxito el concepto de la formación de capital.

P: De aquellas reformas salieron otras. Incluso en tiempos recientes hemos seguido viendo cómo se despliegan medidas consistentes con la economía de la oferta.

R: En 2017, por ejemplo, Estados Unidos redujo del 35% al 21% su Impuesto de Sociedades. Lo aprobó Donald Trump, pero Joe Biden dejó en pie la reforma y, tras el regreso de Trump a la Casa Blanca, Congreso y Senado la codificaron de forma definitiva. No fuimos líderes en esta reforma, ni mucho menos, porque Irlanda empezó en los años 80 y, tras bajar este gravamen al 12,5%, transformó su economía de manera radical. Hoy en día, la OCDE reconoce que el Impuesto de Sociedades es el más distorsionador y que recae en gran medida sobre los trabajadores, en forma de salarios más bajos.

P: Si lo vemos con perspectiva, ¿cuál es la principal lección de la economía de la oferta?

R: La profesión económica tiene que tomar en cuenta los impuestos y las regulaciones como elementos fundamentales de la producción. Nuestro trabajo obligó a reconocer la importancia de las dinámicas microeconómicas. Si los impuestos al tabaco reducen su consumo, los impuestos al trabajo y la inversión hacen lo mismo con el empleo y el capital. La microeconomía no es un mundo aparte de la macroeconomía, debe entenderse en el marco de la misma, los incentivos importan, son clave para entender las decisiones de los agentes productivos.

En los años 80, lo que hicimos sirvió para reactivar el crecimiento eliminando obstáculos a la actividad empresarial. Esto tuvo impacto en Estados Unidos y, después, a nivel global. La economía de la oferta puso de manifiesto que los impuestos afectan a las decisiones de inversión, emprendimiento y trabajo que toman los particulares.

La riqueza no se crea de la nada, sino generando mejores incentivos para que la producción aumente. Esa fue la lección de la Era Reagan y esa verdad sigue inmutable hoy en día.