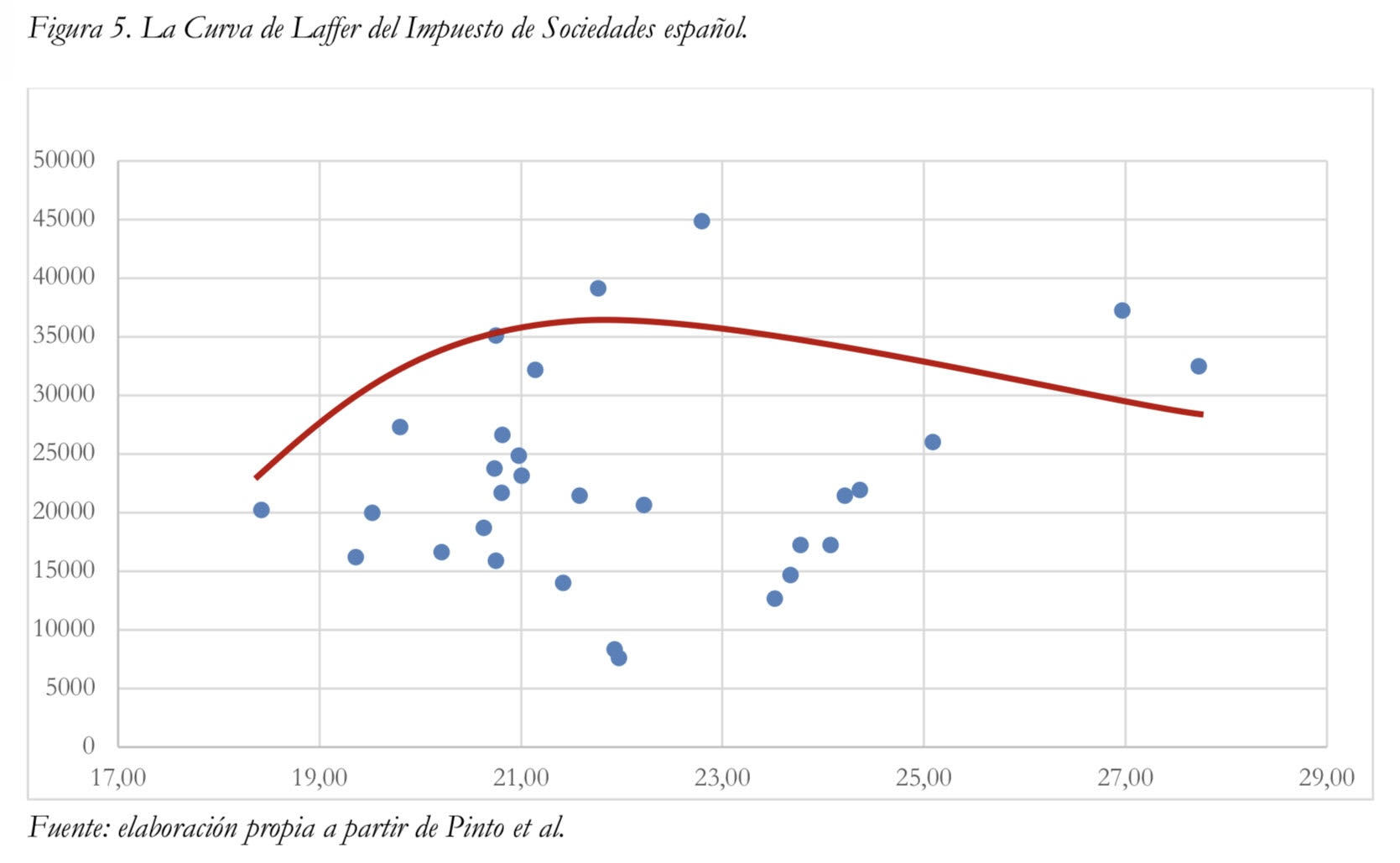

Un nuevo informe publicado por el Instituto Juan de Mariana sostiene que el Impuesto de Sociedades en España se sitúa actualmente por encima del nivel de equilibrio determinado por la Curva de Laffer. El estudio estima que el tipo efectivo que maximizaría la recaudación se situaría en torno al 21%, mientras que el tipo hoy vigente alcanza el 25%, lo que implica una diferencia de aproximadamente cuatro puntos porcentuales respecto al punto de inflexión a partir del cual subir impuestos deja de aumentar los ingresos fiscales.

La investigación aplica el marco teórico de la Curva de Laffer al impuesto sobre los beneficios empresariales y analiza la evolución histórica de la recaudación, los tipos impositivos y la base imponible. El documento, firmado por quien suscribe estas líneas y por el profesor Fernando Pinto, apunta que, cuando los tipos superan el nivel de equilibrio de la Curva, se produce una reducción de la actividad económica, de la inversión y de la base fiscal, lo que termina limitando la capacidad recaudatoria del propio impuesto. En ese contexto, el informe concluye que la fiscalidad empresarial española se encuentra en una zona prohibitiva de la curva, donde el incremento de los tipos se traduce en menos ingresos potenciales.

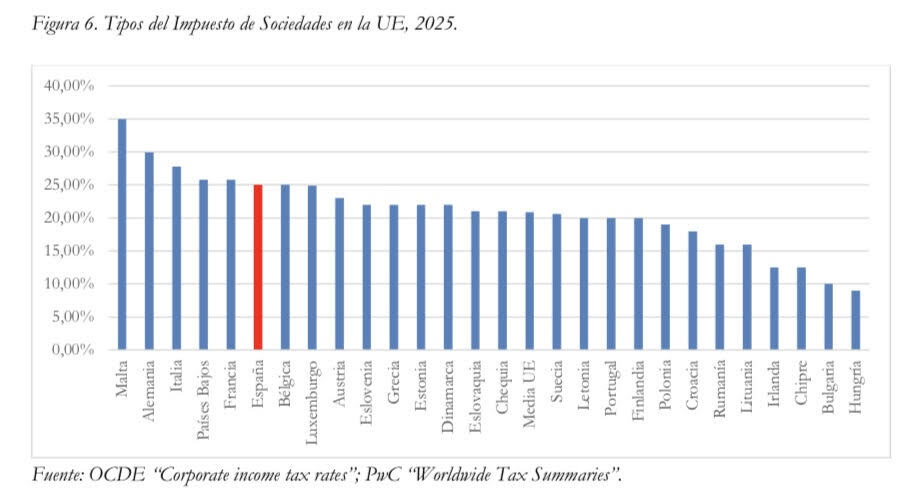

El análisis compara la evolución de la presión fiscal empresarial en España con la de otros países de la OCDE y de la Unión Europea. Mientras que varias economías avanzadas han reducido sus tipos nominales en las últimas décadas, España mantiene un gravamen relativamente elevado (para ser precisos, el séptimo más alto de la UE). Países como Irlanda aplican un tipo del 12,5%, Hungría, del 9% y otros países europeos han ido rebajando progresivamente sus impuestos corporativos con el objetivo de atraer inversión y ampliar la base imponible.

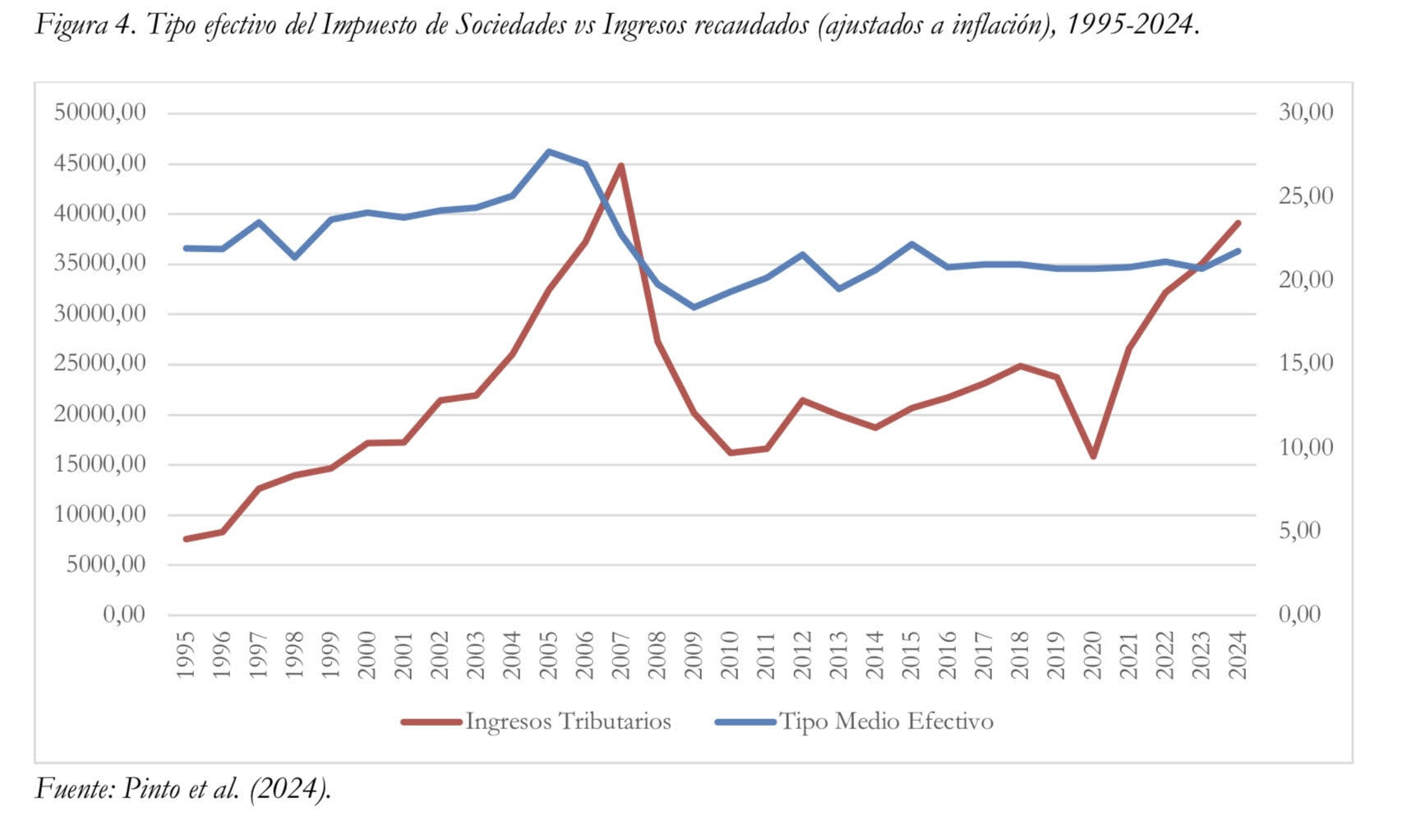

El informe recuerda que el Impuesto de Sociedades español ha experimentado importantes cambios en las últimas décadas. El tipo nominal alcanzó el 35% a mediados de los años noventa, se redujo al 30% durante los años 2000 y finalmente se fijó en el 25% tras la reforma fiscal aprobada en 2014.

La recaudación del Impuesto de Sociedades llegó a superar los 44.000 millones de euros anuales, pero cayó de forma abrupta a raíz de la Gran Recesión. En los últimos años se ha recuperado parcialmente y se mueve en torno a los 30.000-35.000 millones de euros anuales, dependiendo del ejercicio. El estudio señala que parte de esta volatilidad responde a la sensibilidad del impuesto al ciclo económico y a las decisiones de inversión empresarial.

Conclusiones del estudio

Uno de los elementos analizados en el informe es la relación entre los tipos impositivos y el tamaño de la base imponible. Cuando el gravamen se sitúa por encima del nivel de equilibrio, las empresas tienen mayores incentivos para reducir la base fiscal mediante menores inversiones, reorganización de actividades o traslado de beneficios a otras jurisdicciones. Este fenómeno, conocido como erosión de bases imponibles, puede reducir la recaudación potencial del impuesto.

Los autores examinamos asimismo la evidencia empírica sobre los efectos de las rebajas fiscales en otros países. En varios casos, reducciones del impuesto corporativo han coincidido con aumentos de la inversión extranjera directa, ampliación de la base imponible y, en algunos casos, incrementos de la recaudación total. Estados Unidos o Estonia son claros ejemplos de ello.

El estudio recuerda que la Curva de Laffer no implica necesariamente que cualquier rebaja fiscal aumente automáticamente los ingresos, pero sí señala que existe un punto a partir del cual subir los tipos resulta contraproducente. En el caso de España, sería posible generar un volumen muy similar de ingresos con un tipo general del 21%. Tal escenario de reforma parte del principio de neutralidad recaudatoria, de modo que no supone un aumento ni una reducción de los ingresos obtenidos, si bien resulta evidente que es preferible generar el actual nivel de caudales públicos a través de una mayor base imponible, puesto que eso significa que la actividad empresarial amplía su tamaño, con el consecuente beneficio para el tejido productivo.

El documento concluye que una reducción del tipo del Impuesto de Sociedades podría situar a España más cerca del punto de equilibrio que maximiza la recaudación. Según las estimaciones realizadas, aproximar el gravamen al entorno del 21% permitiría mejorar la competitividad fiscal del país, ampliar la base imponible y estimular la actividad económica sin reducir necesariamente los ingresos públicos asociados al impuesto.