El comisario europeo de Asuntos Económicos y Monetarios, Joaquín Almunia, se apresuró este viernes a proclamar que la economía internacional se encuentra al "principio del final" de la crisis, tras conocerse ayer el dato de crecimiento de EEUU en el tercer trimestre (un 3,5%). Un dato que, "sin duda", también positivo para Europa, según señaló a Radio Nacional.

Sin embargo, una vez más, Almunia yerra el tiro. El crecimiento del PIB en EEUU tiene trampa, ya que responde a los amplios planes de estímulo económico (gasto público) puestos en marcha por el Gobierno de EEUU. Se trata, pues, de un crecimiento artificial, por lo que, según los expertos la senda de recuperación de la primera potencia mundial, está inmersa aún en la incertidumbre.

Por el contrario, las incipientes señales de brotes verdes proceden de otros ámbitos. En concreto, del aumento del ahorro. Tal y como explicó hace escasas semanas Jesús Huerta de Soto, catedrático de Economía de la Universidad Rey Juan Carlos, a los empresarios familiares de Madrid, "la recesión es el inicio de la recuperación", y ésta se producirá una vez que se liquiden las malas inversiones y, por lo tanto, la mala deuda acumulada. Para ello, no sólo es necesario sino imprescindible que aumente el ahorro.

Y esto es, precisamente, lo que está sucediendo en la zona euro, tal y como explica el analista Edward Hugh, perteneciente a la firma de análisis RGE Monitor del economista Nouriel Roubini.

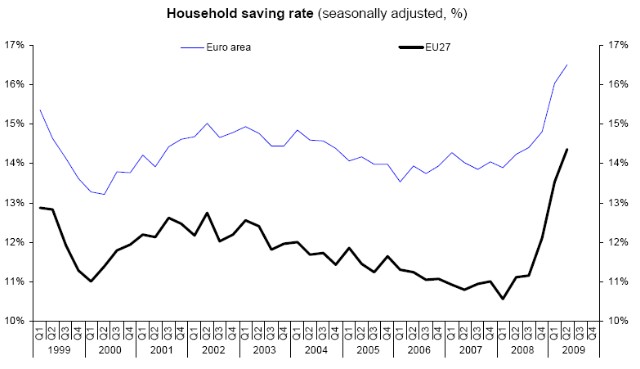

La tasa de ahorro de los hogares de la eurozona se situó en el segundo trimestre en el 16,5%, medio punto más que en el primer trimestre (16%), mientras que en la Europa de los 27 se incrementó nueve décimas hasta el 14,4%. Se trata de la mayor tasa de ahorro desde que existen mediciones a nivel comunitario (1999).

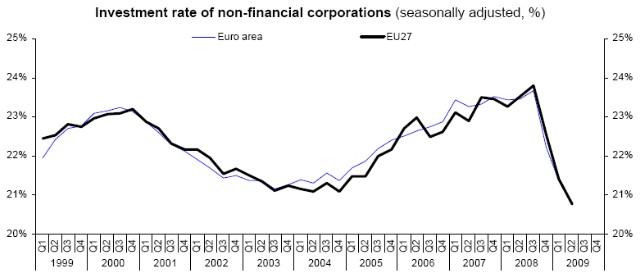

Asimismo, disminuye la tasa de inversión privada de hogares y empresas europeas. En concreto, cayó un 20,8% interanual en el segundo trimestre en la UE27 frente al 21,4% del anterior, al igual que en la zona euro. Se trata nuevamente de la cifra más baja desde el inicio de la serie (1999).

Sin ahorro y reestructuración empresarial la recuperación es inviable, en contra de lo que piensan la mayoría de economistas y gobiernos, dedicados a fomentar el consumo y rescatar actividades productivas y compañías inviables, -siempre con dinero público-. El aumento del ahorro y el desplome de la inversión (sobre todo residencial), unido al descenso de la brecha exterior, son los brotes verdes que, por el momento, también están presentes en la economía española.

Así, "la necesidad de reducir el endeudamiento va más allá de las instituciones financieras", señala Daniel Navia, del Servicio de Estudios de BBVA. "Se están observando avances y es importante consolidarlos. Los consumidores de las economías más avanzadas han iniciado en muchos casos un proceso de recomposición del ahorro que es de gran importancia".

Frente al modelo de acumulación de riqueza por “efecto valoración” -es decir, por la apreciación continuada de los activos financiados con deuda- se impone el "ahorro tradicional, basado en flujos continuos en inversiones probablemente menos arriesgadas", añade.

En el mundo empresarial, "la resistencia que han mostrado muchas empresas en un contexto muy difícil es en parte atribuible a un menor endeudamiento durante la fase expansiva, pero es cierto que hay sectores donde la dependencia del crédito sigue siendo excesiva y "aún queda camino por recorrer en este frente", indica.

Con todo, el avance es "aún incompleto", como demuestran dos aspectos, según Navia. De una parte, "los desequilibrios externos continúan y son el reflejo de un patrón mundial de ahorro e inversión difícilmente sostenible, basado precisamente en el exceso de endeudamiento".

De otra, "el endeudamiento del sector público en las economías desarrolladas está amortiguando el impacto del mayor ahorro del sector privado, por lo que existe el riesgo de que simplemente se hayan aplazado algunas de las consecuencias del desapalancamiento".

Así, el abultado déficit público que registrará España en 2009 y 2010 contrarresta el aumento récord de ahorro. Además, la falta de competitividad y la rigidez del mercado laboral español lastran también las cuentas de la economía nacional. A ello se suma el lastre que supone un euro fuerte para impulsar las exportaciones españolas.

La fortaleza del euro

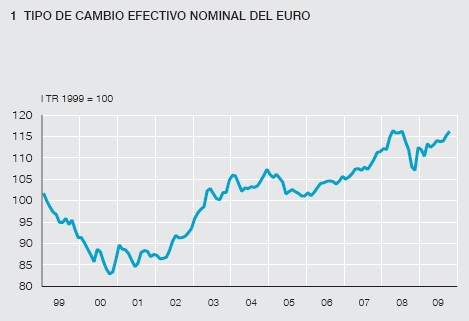

En octubre, el tipo de cambio efectivo nominal del euro se situó en sus máximos históricos, igualando los niveles alcanzados a mediados de 2008. Desde finales del pasado año el tipo de cambio efectivo ha retomado la tendencia apreciadora que venía mostrando desde 2006 y que se había interrumpido a mediados de 2008, coincidiendo con el episodio de fuerte inestabilidad en los mercados financieros globales en el que los activos públicos denominados en dólares llegaron a considerarse como "activos refugio" por parte de los inversores internacionales.

"Una apreciación del tipo de cambio del euro, por ejemplo, supone una reducción de los precios de las importaciones extracomunitaria (medidos en euros) y, por tanto, de la tasa de variación de los precios de consumo", según recoge el Banco de España en su último boletín. Sin embargo, al mismo tiempo, lastra las exportaciones europeas -incluidas las de España-.

"El menor empuje de la demanda final -ligada a las menores exportaciones- da lugar a una reducción de la inversión productiva de las empresas y del empleo, y, por tanto, de la renta disponible de los hogares y de su gasto", advierte el organismo.

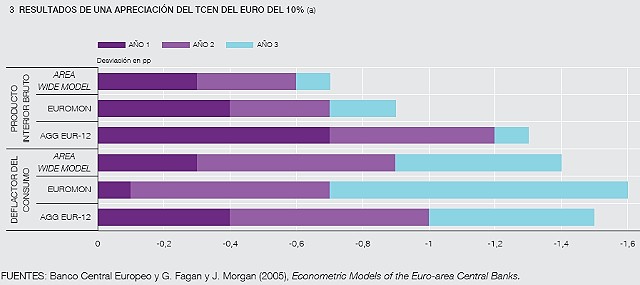

Así, según los modelos que manejan los organismos internacionales, "una apreciación permanente del euro del 10% puede suponer una disminución de la tasa de expansión de la actividad que oscila entre un 0,3% y un 0,7% del PIB al cabo de un año, así como una reducción de la inflación", indica. Además, se estima que la transmisión total a la economía se completaría en torno al tercer año, dando lugar, a una reducción media acumulada del PIB de "entre 0,7% y 1,3%".

No es de extrañar, pues, que en las últimas semanas los organismos comunitarios muestren una creciente preocupación por la apreciación del euro frente a otras divisas, debido precisamente a que pueda lastrar la ansiada recuperación económica.

Creciente déficit público

El otro factor de riesgo es el creciente endeudamiento público. Mientras familias y empresas se aprietan el cinturón, los gobiernos de la zona euro se han lanzado a poner en marcha ingentes planes de gasto público que, tarde o temprano, tendrán que ser sufragados con el dinero de los contribuyentes.

Curiosamente, España, junto a Grecia y Portugal, lidera el déficit público de la UE-15 en 2009 y, previsiblemente, en 2010. Y es que, el aumento del déficit público contrarresta el esfuerzo ahorrador del sector privado y restringe la escasa financiación crediticia existente en estos momentos (efecto crowding out). Y eso, sin contar, la ausencia de las necesarias reformas estructurales que precisa la economía nacional, según el Banco de España, la Comisión Europea o el Fondo Monetario Internacional.

Ausencia de reformas

En este sentido, según advierte el Banco de España, "la política económica puede tener un impacto sobre el crecimiento a largo plazo si se incrementan las medidas proteccionistas o si se introducen medidas fiscales que acaban generando dudas sobre la sostenibilidad a largo plazo de las finanzas públicas. La experiencia de Japón, donde se estima que el crecimiento potencial se redujo notablemente tras la crisis financiera de los noventa, sirve para ilustrar este escenario", añade.

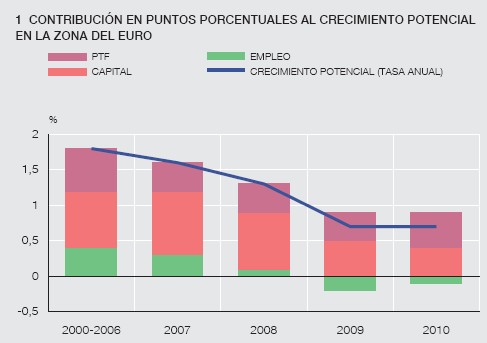

Crecimiento potencial

Por último, según las últimas estimaciones de la Comisión Europea (CE), la crisis podría reducir a más de la mitad el crecimiento potencial del área del euro en 2008-2010, desde tasas próximas al 2% registradas en el período 2000-2006. Es decir, un crecimiento potencial del 1% a medio y largo plazo.

Además, según explica el FMI,en su reciente World Economic Outlook, tras una crisis financiera y/o bancarias, "transcurridos siete años desde la finalización de la crisis, el nivel del PIB potencial o tendencial [de los países afectados] es un 10% inferior al que se habría registrado si no hubiese habido crisis (cifra que supera el 20% en muchas economías en el caso de la Gran Depresión)".

Por ello, el Banco de España insiste en aplicar "reformas estructurales tendentes a eliminar rigideces, a aumentar el conocimiento y la innovación y a facilitar la reasignación de recursos hacia los nuevos sectores y oportunidades de negocio que surjan tras la crisis resultan esenciales". De momento, el Gobierno español no está dispuesto a llevar a cabo tales recomendaciones.