La reforma del sistema de pensiones es inminente. El Gobierno y los partidos que integran el Pacto de Toledo insinúan abiertamente que habrá que hacer algo para que el sistema sea "sostenible". Ninguno de estos políticos ha planteado la opción de un sistema de capitalización (cada trabajador va ahorrando a lo largo de su vida laboral), que sustituya al actual, de reparto (el Estado decide cuánto y cómo debe cobrar cada pensionista). Sin embargo, cada vez va siendo más evidente que sería la opción que garantizaría una paga superior a los jubilados y que permitiría que cada trabajador decidiese cuándo dejar de trabajar.

En las últimas dos semanas, esto se ha puesto de manifiesto con la publicación de dos estudios por parte de dos grandes aseguradoras, Caser y Axa, en los que se demuestra que los españoles no conocen cómo vivirán tras su jubilación, ni cuánto cobrarán, ni si el sistema seguirá vigente. Además, son los europeos que menos planes de pensiones contratan y de los que ahorran menos dinero cuando los tienen. Eso sí, tampoco quieren las medidas que ya se anuncian: trabajar más, recortar las pensiones y subir los impuestos. De nuevo, la mejor alternativa, aunque sea casi desconocida para el gran público, vuelve a ser el sistema de reparto.

España vs Europa: poco ahorradores y mal informados

El V Estudio Internacional sobre la Jubilación de Axa, muestra la situación de los ciudadanos de más de una veintena de países ante su retiro. Todos los grandes países europeos, además de muchos asiáticos, EEUU, Australia y Canadá salen en la foto. Y la situación española no es muy halagüeña.

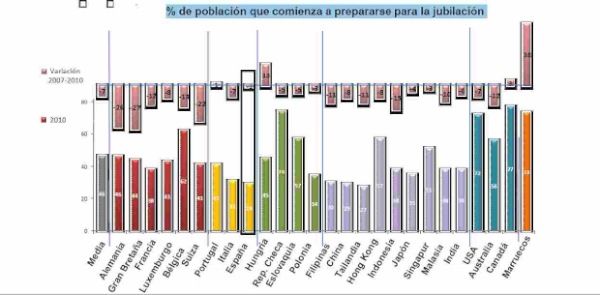

Sólo el 25 de los trabajadores en España afirma conocer cuáles serán sus ingresos tras su retiro, un porcentaje muy inferior al 63% de suizos o al 62% de alemanes que declaran que sí saben cuánto cobrarán. Éste es un olvido costoso, puesto que mientras que el salario medio se sitúa en 1.825 euros, según el INE, la pensión media es de 889 euros. Es decir, que los españoles no saben que cuando dejen de trabajar y si no tienen un plan privado, pasarán a cobrar hasta 1.000 euros menos de media.

Y el problema es que esta realidad no provoca que haya más trabajadores preparándose para una situación tan negativa. De hecho, apenas un 29% de la población activa tiene contratado algún tipo de instrumento de inversión. Por supuesto, es el porcentaje más bajo de todos los países europeos analizados, pero es que es también inferior al de la gran mayoría del resto de naciones. Sólo los tailandeses, con un 27%, son menos previsores (o tienen menos posibilidades de ahorro) que los españoles.

Además, el 89% depende fundamentalmente de la pensión estatal, que supondrá la mayor fuente de ingresos una vez que se jubilen. Es uno de los porcentajes más altos de la muestra (aunque menor que en Francia) y que contrasta con el 57% de Gran Bretaña, país en el que el 30% de los trabajadores recibirá la mayor parte de su renta a costa de sus planes de pensión privados.

Poca confianza y rechazo a las reformas

Sin embargo, los españoles sí son conscientes de las dificultades de su sistema público. Según el Observatorio de Pensiones de Caser 2010, los consultados dan una probabilidad de un 6,19 sobre 10 a la quiebra de la Seguridad Social. Es evidente, que una quiebra completa, en la que el sistema deje de pagar por completo las prestaciones es casi imposible que se produzca.

Políticamente sería muy difícil de defender que la joya de la corona del estado del bienestar se venga abajo. Pero el sistema es insostenible. Por eso, lo que ocurrirá es que los trabajadores tendrán que pagar cada vez más, para cobrar cuando se jubilen cada vez menos (el 52% de los encuestados por Caser apunta a esta posibilidad, por un 15% que cree que el sistema se vendrá abajo completamente). Los políticos lo enmascararán como "atraso de la edad legal de jubilación", "ampliación de los años sobre los que se mide la base de cálculo" u "obligatoriedad de cotizar más tiempo para tener derecho a la prestación". Al final todo significa lo mismo, los actuales cotizantes cobraremos menos que los actuales pensionistas. Y todo por nuestro bien, claro, ya lo dicen todos los partidos.

Respecto a la cuestión de cómo hacer este sistema más sostenible, hay diferentes opiniones, aunque todas ellas coinciden en rechazar las alternativas propuestas por el Pacto de Toledo. Congelar las pensiones, reducirlas, aumentar el período de cálculo o aumentar la edad de jubilación son opciones rechazadas por la mayoría de la población, que las puntúan por debajo de 5 en la pregunta de cómo de acuerdo está con estas medidas, según el informe de Caser.

De hecho, el estudio de Axa muestra que el 74% de los españoles "rechaza aumentar la edad de jubilación", la alternativa más probable de las que se manejan en estos momentos. De las opciones que se les presentan, un 8% apoya "incrementar la edad legal" y sólo el 2% apoyaría trabajar más tiempo. Sorprendentemente, un 46% no vería mal aumentar los impuestos. Este último dato puede tener que ver con otra de las peores características del sistema: su opacidad (el mayor porcentaje de ingresos lo obtiene de las cotizaciones empresariales, con lo que el trabajador puede llegar a pensar que eso no sale de su sueldo). Así, los españoles piensan que no estaría tan mal que se subiesen los impuestos, sin darse cuenta de que ese dinero es parte de su salario, sea cuál sea su nombre legal.