El juzgado de primera instancia número 8 de Murcia ha declarado recientemente que una tarjeta revolving que se contrató con un interés del 24,71% no era usuarria, aunque ha anulado lasa comisiones cobradas por cuotas impagadas, exceso de límite y disposición de efectivo y uso de cajeros automáticos.

De esta manera, el tribunal murciano quitaba la razón al demandante que, según Carlos Antón Mérida, abogado especialista en esta cuestión, socio de NEXUM LEGAL, consultado por Libre Mercado, fue víctima de un error de interepretación que el propio Supremo trató de aclarar en una reciente sentencia del pasado 4 de mayo.

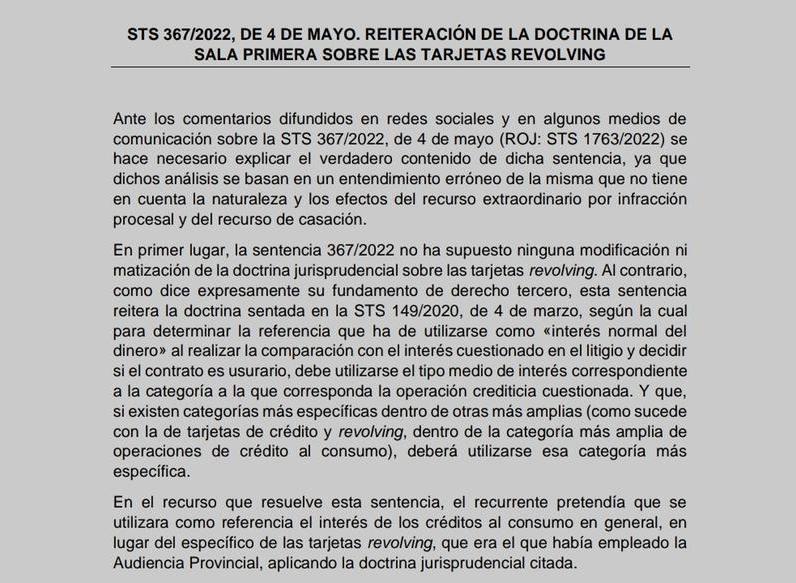

En aquella sentencia, relativa a una tarjeta revolving, el Supremo decía que una TAE del 24,5% no es de por sí usuraria, cuando, sin embargo, en marzo de 2020 estableció que se consideraban usurarios los contratos de estas tarjetas con intereses superiores al interés normal del dinero, establecido en una media del 20%, y decía también que debía tenerse en cuenta el tipo medio de interés de las operaciones de crédito mediante tarjetas de crédito y revolving de las estadísticas del Banco de España.

Es decir, que la estrategia procesal en estos pleitos no puede circunscribirse a la consideración de usuraria si el tipo de interés aplicado en el contrato de la tarjeta entra dentro de los márgenes habituales para ese tipo de créditos.

Esta sentencia del 4 de mayo, levantó mucho revuelo al señalar que no había usura en el caso de la tarjeta revolving. Juristas y medios de comunicación pusieron el grito en el cielo y apelaron a lo que consideraban el "precio normal del dinero". Así, ante la polémica, el Supremo emitió una nota aclaratoria sobre la sentencia y explicaba que hay que tomar como referencia el precio normal del dinero en operaciones comparables. No es lo mismo el interés de una hipoteca, que el interés de un préstamo al consumo que el interés de una tarjeta revolving.

Carlos Antón Mérida nos recuerda que "El Alto Tribunal asegura que los análisis que se han hecho de su sentencia, se basan en un entendimiento erróneo de la misma que no tiene en cuenta la naturaleza y los efectos del recurso extraordinario por infracción procesal y del recurso de casación, y es por ello, por lo que ha surgido precisamente todo este malentendido."

En el caso de Murcia, la TAE fijada era del 24,71% y, en la fecha del contrato, el tipo de interés por el uso de tarjetas con pago aplazado "excedía habitualmente el 20%, superando muchas veces el 23-25% y llegando a alcanzar el 26%", señala el juez, que considera que, aplicando la doctrina anterior, "el interés estipulado no puede ser considerado usurario conforme a la normativa y jurisprudencia alegada".

Estrategia procesal

En este sentido, Antón Mérida apunta a que la estrategia procesal en estos caso debe ir más enfocada a si hubo falta de transparencia en la comercialización. Sin las explicaciones oportunas y detalladas, a los consumidores les resulta muy difícil de entender el complejo mecanismo de amortización de deuda que van a asumir en el momento de contratar una tarjeta revolving. Dicha complejidad, es reconocida por el Banco de España, al exigir una" especial diligencia " a la hora de comercializar este tipo de productos.