La estadística es una ciencia esencial para poder tomar decisiones en el día a día y ver los efectos que estas producen, sus posibles desviaciones y correcciones a realizar. Especialmente importantes son todas las estadísticas oficiales que miden la actividad económica y el mercado de trabajo.

Por eso, es vital que los organismos estadísticos sean completamente pulcros e independientes en su labor, de manera que no se produzcan filtraciones, en primer lugar, y, en segundo lugar, que los datos obedezcan al máximo rigor técnico. Es decir, puede haber equivocaciones, pero no manipulación si lo que se quiere es contar con una estadística fiable y comparable en el contexto nacional e internacional.

Las revisiones de algunos de sus indicadores son normales y habituales, conforme se va contando con una información más fina que permite ajustar dichos indicadores para que estos últimos den la imagen más real de la evolución de la magnitud medida. De esta manera, en la contabilidad nacional la revisión es un hecho normal que sucede durante un período de entre tres y cuatro años, que comienza con el avance del PIB en contabilidad nacional trimestral, continúa con los principales resultados, le sigue la publicación de los principales agregados de la contabilidad nacional, y así sucesivamente hasta que el dato se asienta y se puede construir de manera perfecta el marco input-output del ejercicio en cuestión, al cabo, como decimos, de entre tres y cuatro años.

Por tanto, nada que objetar a que se produzcan revisiones al respecto, que es normal. Ahora bien, esas revisiones buscan mejorar el dato conforme se cuenta con un mayor número de indicadores para poder ajustarlo, pero la revisión es una mejora del dato, hacia arriba o hacia abajo, en términos de exactitud, pero sobre la base de un dato inicial calculado también de manera muy escrupulosa y técnica y que, por tanto, estará siempre bastante cerca del dato definitivo.

Sin embargo, desde septiembre de 2023 vivimos una elevada volatilidad de las revisiones de la Contabilidad Nacional, especialmente la producida en dicho momento, continuada posteriormente en las publicaciones trimestrales, ampliada en la revisión anual de septiembre de 2024, y ahora de nuevo en la de septiembre de 2025.

En este sentido, llama la atención que, al analizar el año 2023, los datos de crecimiento trimestral del primer, segundo y tercer trimestre han sufrido constantes variaciones en prácticamente cada una de las sucesivas publicaciones de datos, especialmente en el primer y segundo trimestre. Por ejemplo, en las ocasiones en las que se ha contado con datos del ITR, el mismo ha evolucionado desde un 0,5% inicial hasta un 0,7% en los datos de la revisión realizada en septiembre de 2025, pero subiendo y bajando entre el 0,5% y el 0,7%.

Su evolución interanual comenzó en el 3,8% para terminar en el 3,9%, habiendo pasado por el 4,2% y el 4,1%, con un grado de variación mucho menor que el ocurrido en las revisiones trimestrales, de manera que hay revisiones en las que se mueve el dato trimestral pero no el interanual.

Lo mismo sucede con el IITR, que trimestralmente ha ido pasando del 0,4% inicial al 0,5% y ahora al 0,2%, menos de la mitad, con sucesivas subidas y bajadas. De nuevo, el dato interanual pasa del 1,8% al 2% y ahora al 2,2%, en la revisión de este mes, punto en el que ya había estado en revisiones anteriores, pero estabilizándose en el 2% mientras se producían subidas y bajadas en el dato trimestral.

Y si observamos el IIITR, pasa del 0,3% trimestral en las dos primeras publicaciones del dato, para pasar al 0,4% en el avance del siguiente trimestre y ahora elevarlo a 0,7%. Esa variación del dato trimestral origina que también se revise el dato interanual, habiendo pasado del 1,8% al 1,9% y ahora al 2,2%.

Es decir, es normal que, por ejemplo, en el dato del PIB que arroja la contabilidad nacional, pueda producirse una modificación al alza o a la baja, pero llama la atención que haya constantes variaciones hacia arriba y hacia abajo con los datos de crecimiento del mismo trimestre.

Aunque el INE afirme en su nota que la revisión anterior se produjo en 2019 y que en 2024 se realiza de forma coordinada con Eurostat, lo cual es verdad, habría que decir también que esa revisión de 2024 ya se ha ido haciendo, en el marco de la revisión de ese año, con anterioridad, como en septiembre de 2023, donde revisó en 35.000 millones de euros el PIB nominal entre el aumento del PIB de 2021 y el efecto arrastre que produjo en los años siguientes, elevando en 9 décimas el de 2021 en términos constantes, que, con posteriores revisiones, superaron el punto porcentual.

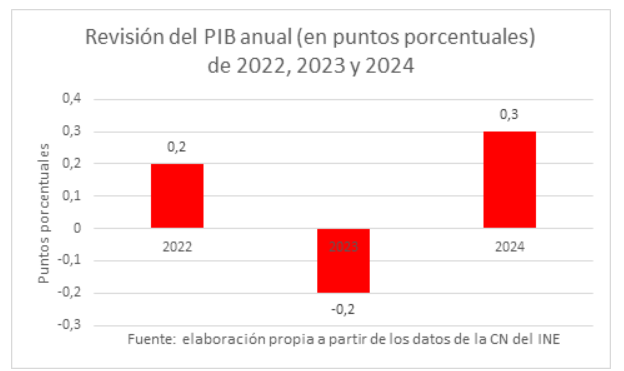

Ahora, revisan al alza el dato de 2022 (dos décimas) y el de 2024 (tres décimas), y revisan a la baja el de 2023, después de haberlo subido en anteriores revisiones. Esta rebaja, que supone dos décimas a la baja para 2023, por efecto estadístico impulsa el dato de 2024 antes mencionado.

Como decimos, esas revisiones son habituales, pero no suelen ir más allá de unas décimas, difícilmente más allá del medio punto, y muy complicado que llegue al punto; pero, desde luego, de esa magnitud máxima. Una revisión mayor supondría o que el dato inicial estaba pésimamente calculado o que la revisión puede adolecer de criterios técnicos. En ambos casos, el problema sería grave: en el primero, de pericia técnica; en el segundo, de independencia.

Todo eso, junto con la destitución en forma de dimisión forzada, en su día, del presidente del INE, que recibía críticas del Gobierno por decir que infraestimaba el crecimiento del PIB y sobreestimaba el del IPC, no es lo mejor para generar confianza y credibilidad, la cual debe ser sagrada en todo ámbito, especialmente en estadística. De hecho, desde la destitución, esperemos que por casualidad y no por causalidad, las revisiones siempre estuvieron muy en línea con las estimaciones del Gobierno, en ocasiones aparentemente optimistas.

Cualquier intromisión del Gobierno perjudicaría a la investigación y el análisis, al generar incertidumbre, pues la variabilidad de las revisiones es extraordinariamente elevada; y ello genera inseguridad jurídica, porque siembran dudas sobre la independencia de los organismos que han de velar por la fiabilidad de los datos, independencia que ha de ser sagrada, como digo.

El INE es un organismo muy serio y no puede dejar que haya ni una sombra de duda sobre los datos que ofrece. Nos jugamos el prestigio estadístico de casi dos siglos —desde el primer antecedente del INE, la Comisión de Estadística del Reino, creada bajo el reinado de Isabel II, el tres de noviembre de 1856— y el rigor de las cifras, y el Gobierno debe comprender que la independencia estadística es, insistimos, sagrada y que no se debe producir ni intromisión ni pérdida de comparación. Como, por ejemplo, ha sucedido en el paro registrado al no conseguir todavía el Ministerio de Trabajo publicar cuántos fijos discontinuos están en período de inactividad y no engrosan las listas del paro registrado. También es positivo que entienda que no se puede deslizar ningún detalle de ninguna publicación hasta el momento en el que se publique oficialmente, cosa que en algún caso ha deslizado algún miembro del Ejecutivo.

El INE debe mantener su sagrada y esencial independencia y el Gobierno no puede tener la tentación de tratar de convertirlo en "su" CIS estadístico. Seguro que el INE, sus directivos y profesionales velarán por el mantenimiento de esa independencia, pero no está de más advertir de los riesgos que cambios abruptos y no explicados en los indicadores pueden tener para el prestigio, la credibilidad y la confianza en los organismos estadísticos.

Confiemos en que la independencia estadística de estos casi dos siglos se mantenga y que cualquier cambio que se produzca se explique detalladamente, con toda base técnica y que permita la comparación homogénea de las series. Seguro que así será, porque lo contrario sería gravísimo.