El Banco de España (BdE) ha puesto este jueves negro sobre blanco sus exigencias para el sector financiero español. Según el organismo regulador, doce entidades (ocho cajas y cuatro bancos) necesitarán captar capital antes de octubre para cumplir con los requerimientos del último Decreto Ley de Reforzamiento de la Solvencia Financier. En total, requerirán 15.152 millones de euros.

Sin embargo, no todas las situaciones son iguales. Los bancos señalados (Bankinter, Barclays, Deutsche Bank y Bankpyme) ya han presentado al BdE los pasos que seguirán para recabar capital y no parece que por este flanco vaya a haber dificultades. Pero las cajas son otro cantar, no sólo por la cantidad que necesitan (14.000 millones, más del 90% del total estimado por el BdE), sino porque el estado de sus balances es mucho más incierto.

A pesar de que el Gobierno suavizó bastante las condiciones tanto para la contabilidad del core capital como en el calendario de privatización, las ocho entidades señaladas el jueves están con el agua al cuello y tendrán que hacer bien sus deberes si quieren evitar la nacionalización (con la entrada del Frob en su capital) y posterior privatización (se supone que el Gobierno vendería sus acciones a inversores privados, aunque las cajas podrían recomprarlas antes de dos años).

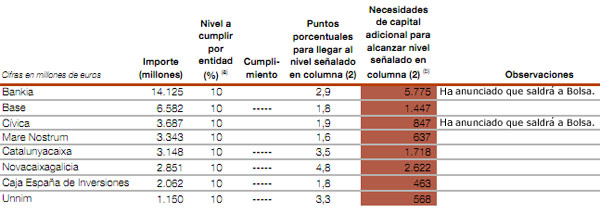

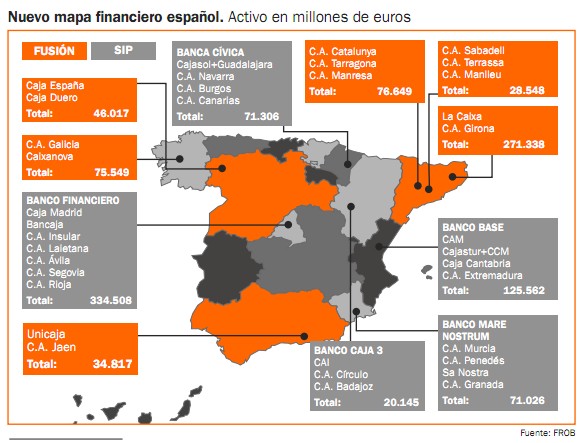

Las cajas que tendrán que captar capital para conseguir el OK de los chicos de Miguel Ángel Fernández Ordóñez -gobernador del Banco de España- serán Bankia (que ya ha anunciado que se convertirá en banco y, por lo tanto, necesitará menos capital), Banco Base, Banca Cívica, Mare Nostrum, Catalunya Caixa, NovaCaixaGalicia (que es la que está en peor situación de las ocho), Caja España-Duero y Unnim.

La segunda inyección

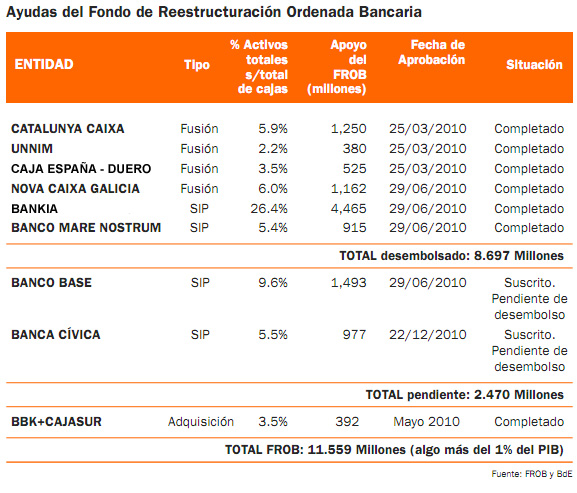

En cualquier caso, para las ocho entidades ésta sería la segunda ocasión en la que tienen que acudir al Estado para recapitalizarse. Todas las cajas señaladas con el dedo por el BdE han pedido dinero al FROB en el último año. Del resto de entidades, sólo BBK, que se quedó con Cajasur cuando estaba a punto de quebrar, pidió 392 millones para poder absorber la adquisición.

El Estado ya ha prestado 11.600 millones a unas cajas que, ahora, necesitarán al menos 14.000 millones más. Y todas estas cuentas son siguiendo las previsiones más optimistas, porque Fitch aseguraba horas antes que las necesidades del sistema financiero español (básicamente las cajas) estarán entre los 38.000 y los 96.000 millones, en función de la profundidad y duración de la crisis económica.

En el comunicado del BdE se recuerda que "en todo caso, el FROB está comprometido a suscribir los importes de capital que sean necesarios en aquellas entidades que lo soliciten, ya sea como primera o como segunda opción, para complementar o sustituir al capital privado". Es decir, que el Gobierno se encargará de salvar a todas las entidades, cueste lo que cueste.

La situación por entidades

Libre Mercado ya adelantó esta misma semana que al menos ocho entidades estaban en grave riesgo de ser nacionalizadas (todas las señaladas este jueves excepto Banca Cívica).

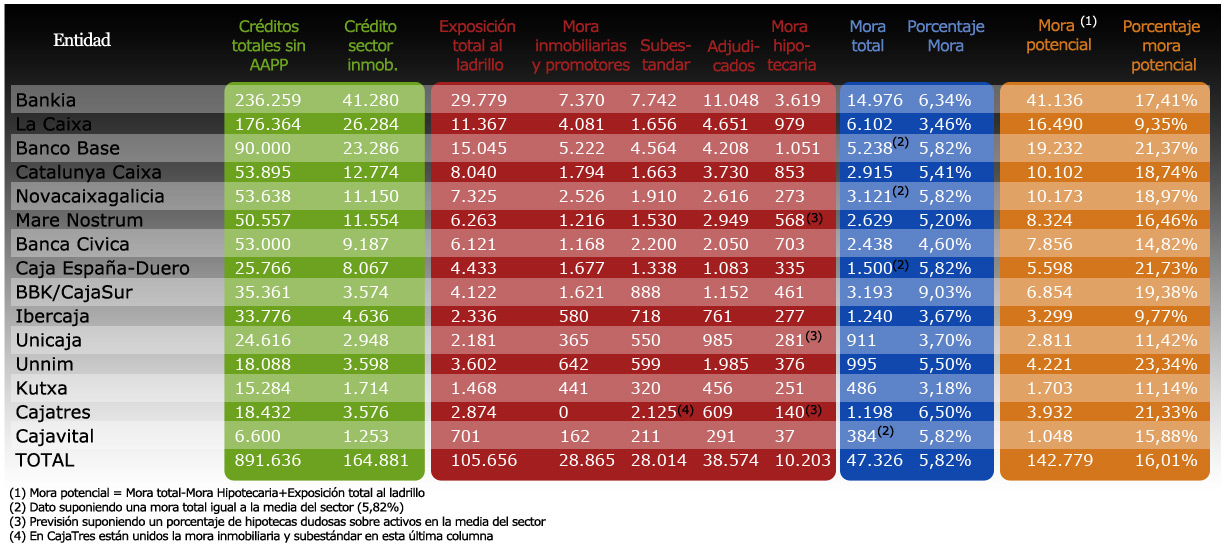

La mayoría de las entidades de crédito españolas se implicaron decididamente en la creación de una burbuja inmobiliaria que ahora puede llevárselas por delante. Durante los últimos tres años han estado refinanciando la deuda a promotores, constructores y familias, a los que habían prestado dinero para adquirir activos que ahora valen mucho menos de la cantidad en la que están valorados. Si comienzan los impagos, muchas cajas tendrán problemas.

Por eso se les pide un nivel superior de core capital, para tener fondos con los que hacer frente a esta cascada de impagos. La duda que recorre todo el sistema financiero español es ¿cuánto tienen que descontar bancos y cajas de sus activos? O, dicho de otra manera, ¿cuánto valen ahora los pisos, solares y promociones adquiridos al calor de la burbuja?

Según nuestros cálculos (ver tabla superior), la mora potencial podría subir a cerca del 20% en muchas entidades, un nivel que las llevaría directamente a la quiebra. Algunas, como Bankia, podrían sobrevivir gracias a la venta de otros de sus activos (participaciones industriales, aseguradoras, edificios...), pero a las demás, incluso a las aprobadas este jueves, les resultará muy difícil mantenerse.

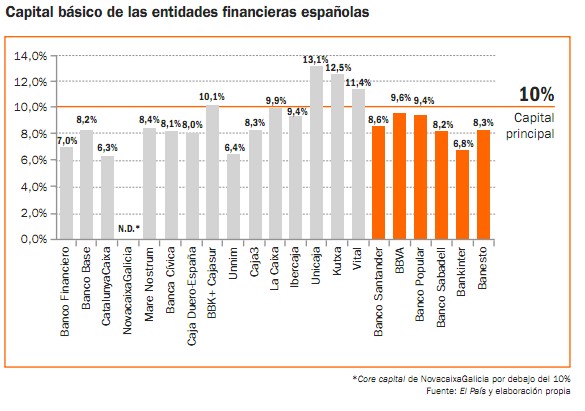

El core capital oficial de las cajas puede verse en el siguiente gráfico, pero su validez depende, en gran parte, de cómo se valoren unos activos -inmobiliarios, fundamentalmente- que en estos momentos no tienen salida en el mercado.

El futuro

Aparentemente, la mitad de las cajas están salvadas y podrán mantener su actual estructura, aunque algunas como La Caixa ya han anunciado que se convertirán en banco. Lo normal es que casi todas las entidades acaben convertidas en bancos, con la obra social (esto quiere decir los políticos regionales, sindicatos, ayuntamientos y diputaciones) controlando una parte del capital.

La pregunta es cuánto estará en manos públicas y cuánto quedará en manos privadas: no es lo mismo que los políticos mantengan el 20% del total que continúen con un 70% y la mayoría de los sillones del Consejo de Administración. Será complicado encontrar inversores si éstos piensan que el control seguirá en las mismas manos que hasta ahora.

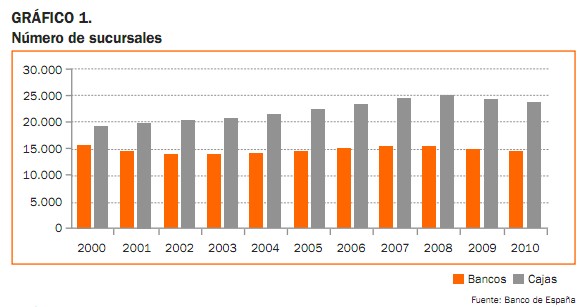

Por otro lado, ya se habla en el sector de posibles fusiones entre las entidades más débiles, para intentar crear un grupo algo más sólido, que sea más atractivo para los inversores y pueda beneficiarse de las sinergias. Desde el año 2000 hasta 2008, las cajas abrieron casi 7.000 nuevas sucursales, en un proceso que ahora parece que tendrá que revertirse.

Los detalles

El calendario: según lo establecido en el Decreto Ley, las entidades que no hayan alcanzado el mínimo tendrán que presentar en 15 días una estrategia y calendario ante el BdE, que tendrá dos semanas más para realizar sus sugerencias. En ese documento tendrán que hacer constar las medidas concretas para alcanzar el ratio exigido de core capital antes del 30 de septiembre. En esa fecha, las entidades que lo deseen podrán haber optado por la salida a bolsa que tendrá que realizarse antes de marzo de 2012.

El core capital: el Gobierno suavizó bastante en el Decreto los requisitos para alcanzar la suma de core capital, del que forman parte, según su definición, el capital, las reservas, las primas de emisión, los ajustes positivos por valoración y los intereses minoritarios. Además, se considerarán también capital los recursos recibidos del FROB y, de forma transitoria, los instrumentos obligatoriamente convertibles en acciones antes de 2014.

Los gráficos de esta noticia están recogidos del Informe FAES 'Cajas de Ahorros: Too Little, Too Late', dirigido por Fernando Fernández Méndez de Andés