El Banco de España desvelará el próximo jueves 10 de marzo las necesidades de capital en el sistema financiero español entidad por entidad, de cara al cumplimiento de las nuevas exigencias establecidas por el Gobierno. Tras la última modificación decretada por Economía, las entidades que quieran permanecer como cajas tendrán que acreditar un core capital del 10%. El resto (las que se conviertan en bancos) sólo necesitará un 8% en esta ratio pero, eso sí, tendrá que encontrar inversores que cubran al menos el 20% de su capital.

Todas las entidades aseguran que podrán cumplir con una u otra de las opciones, pero el análisis detallado de sus balances levantan todo un mar de dudas acerca de si, finalmente, lo conseguirán. La morosidad oficial del sector se sitúa en el 5,82%, una cifra alta en términos históricos, pero manejable. Sin embargo, en los últimos años los bancos y cajas han ido ocultando en sus balances otros activos potencialmente muy peligrosos, aunque, técnicamente, no se puedan calificar como morosos.

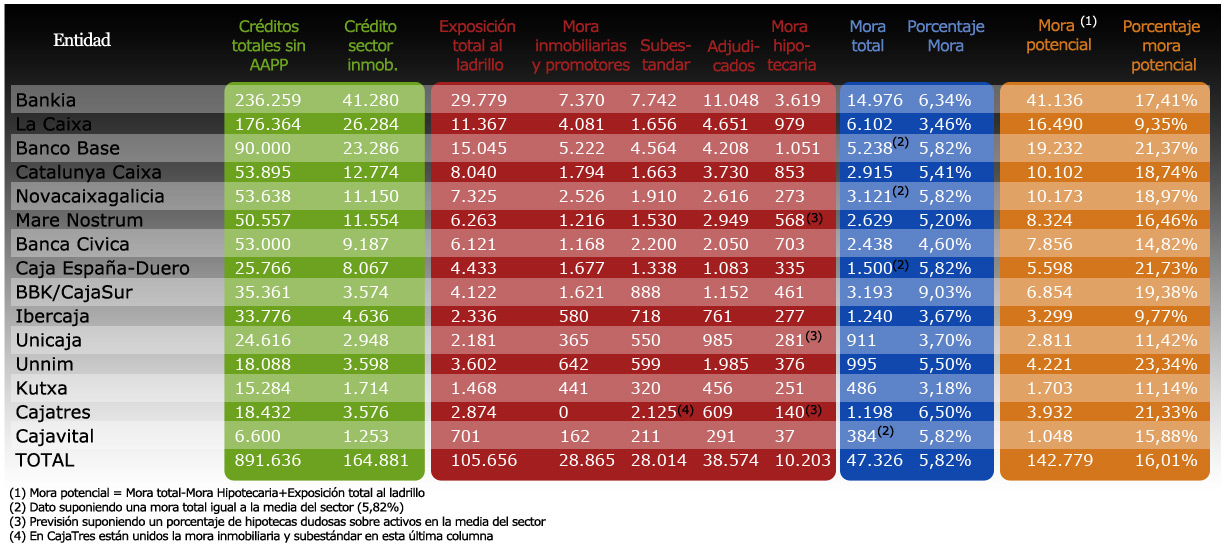

En concreto, en las cuentas del sector financiero español destacan dos columnas potencialmente explosivas:

- el crédito subestándar: que aún no es moroso, pero con una alta probabilidad de entrar en impago.

- los activos inmobiliarios adjudicados: suelo, viviendas, etc., entregado por deudores que no podían hacer frente a sus pagos. Por eso es por lo que se dice que bancos y cajas han acabado convirtiéndose en los últimos años en los principales promotores inmobiliarios del país.

Evidentemente, ninguno de estos dos grupos es equivalente a una mora real. En este último caso, el deudor ha impagado, dejando un agujero en las cuentas de la entidad. Mientras, tanto en el crédito subestándar como en los activos adjudicados las entidades esperan sacar algo.

El problema es determinar cuánto podrán obtener en cada caso: no es lo mismo tener viviendas terminadas que promociones que están en los cimientos o que miles de hectáreas de suelo sin edificar. Pero lo que sí parece evident, es que en cualquiera de los dos casos, las cajas sufrirán una fuerte pérdida en sus activos que tendrán que tendrán que cubrir con sus recursos propios.

Según las cifras presentadas por las mismas entidades ante la Comisión Nacional del Mercado de Valores, la exposición total al ladrillo (mora de inmobiliarias, mora de promotores, mora hipotecaria de particulares, deuda subestándar y activos adjudicados) suma 105.678 millones de euros. Además, la mora no asociada a la vivienda es de unos 37.000 millones. Por lo tanto, los activos "problemáticos" suman unos 142.000 millones o un 16% del total de los créditos de las cajas: una cifra muy superior a ese 5,82% de mora declarada oficialmente.

Para determinar qué entidades lo pasarán peor habría que tener en cuenta variables que sólo las propias cajas conocen (cómo son exactamente esos activos, qué capacidad para encontrar socios tienen, qué otros activos pueden vender para hacer caja...). Sin embargo, parece evidente que aquéllas con más de un 15-16% de mora potencial tendrán muchas dificultades para hallar inversores privados a fin de aumentar capital.

En esa situación se encuentran, al menos, ocho de los grupos recientemente constituidos: Banco Base, Catalunya Caixa, NovaCaixaGalicia, Mare Nostrum, Caja España-Duero, BBK-CajaSur, Unnim y Cajatres.

Por su parte, Bankia (el banco formado por CajaMadrid, Bancaja, Caja Canarias, Caja Ávila, Caja Segovia, Caixa Laietana y Caja Rioja) también presenta unos números preocupantes, pero a diferrencia de las anteriores cuenta con tamaño y músculo financiero suficiente para solventar la situación, según la mayoría de analistas.

Así pues, hasta ocho grupos de los quince grandes (excluyendo del análisis a las diminutas Caixa Pollença y Caixa Ontiyent) cuentan con importantes problemas para poder financiarse en el mercado privado de capitales y, por tanto, cumplir las exigencias del Banco de España, con el consiguiente riesgo de nacionalización temporal (hasta un máximo de 5 años). Estas cajas poseen unos 345.000 millones en créditos (casi un 39% del total del sector) y 498.000 millones en activos (el 38% de los 1,2 billones totales).

Del resto, La Caixa e Ibercaja parecen las mejor preparadas para hacer frente a un futuro problemático y que dejará una foto del sector completamente diferente a la que puede observarse en estos momentos.

Así está hoy el sector (ordenado por total de activos):

1. Bankia: Caja Madrid, Bancaja, Caixa Laietana, Caja Canarias, Caja Ávila, Caja Segovia y Caja Rioja.

2. CaixaBank: La Caixa y Cixa Girona

3. Banco Base: Cam-Cajastur, CCM, Caja Cantabria y Caja Extremadura.

4. Catalunya Caixa: Caixa Catalunya, Caixa Tarragona y Caixa Manresa.

5. NovaCaixaGalicia: Caixa Galicia y Caixanova.

6. Banco Mare Nostrum: Caja Murcia, Caixa Penedés, Sa Nostra y Caja Granada.

7. Banca Cívica: Caja Navarra, Caja Canarias, Caja de Burgos, Cajasol, Caja de Guadalajara.

8. Caja España - Caja Duero

9. BBK: absorción de Cajasur.

10. Ibercaja

11. Unicaja: absorción de Caja Jaen.

12. Unnim Caixa: Caixa Sabadell, Caixa Terrasa y Caixa Manlleu.

13. Kutxa

14. Caja 3: Caja Inmaculada, Caja Círculo y Caja Badajoz.

15. Caja Vital

16. Caixa Ontiyent

17. Caixa Pollença