¿Fin del ajuste inmobiliario? Las claves, en 12 gráficos

El último informe del Banco de España apunta el fin del ajuste inmobiliario y el inicio de un nuevo escenario alcista en dicho sector.

1 / 13

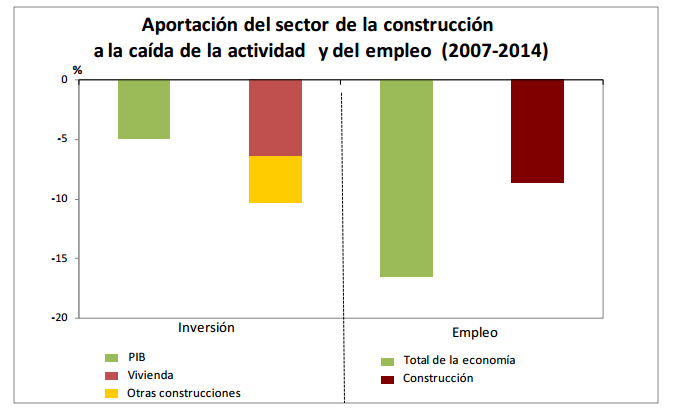

El ladrillo como castillo de naipes

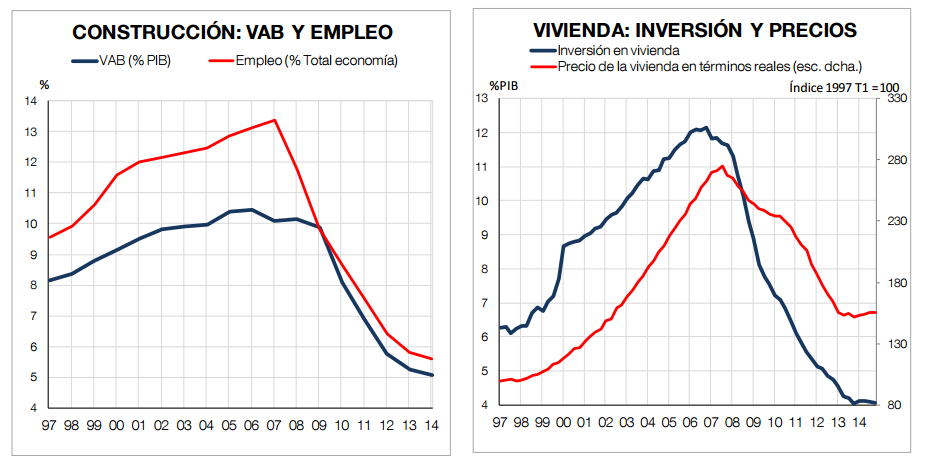

El estudio de José Luis Malo de Molina que ha difundido el Banco de España subraya el peso de la construcción en la caída de la actividad y el empleo que ha experimentado nuestro país.

2 / 13

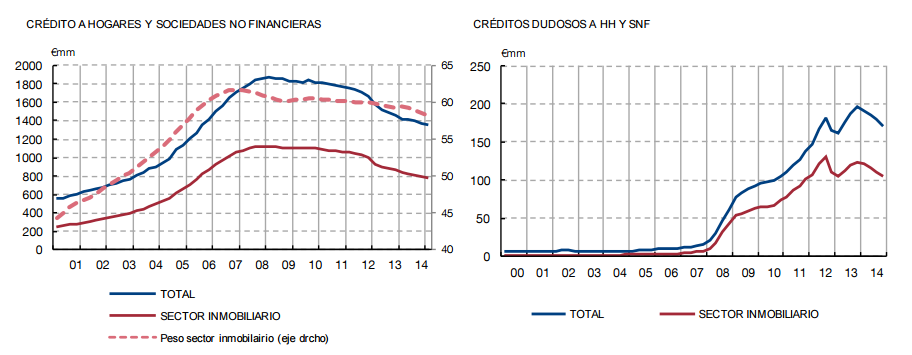

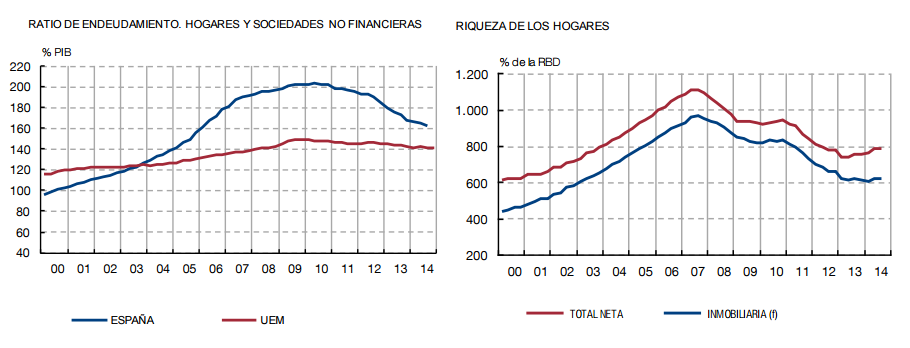

El ladrillo como fuente de endeudamiento

El informe apunta que la crisis inmobiliaria "dio lugar a un incremento significativo de la deuda privada (tanto de hogares como de empresas no financieras) y a un descenso de la riqueza inmobiliaria de los hogares".

3 / 13

El ladrillo como agujero bancario

"La elevada exposición al mercado inmobiliario determinó un debilitamiento del sector financiero"

4 / 13

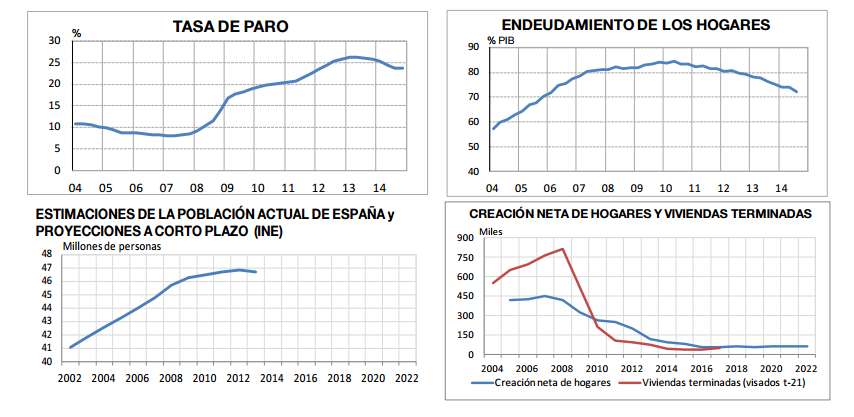

El ladrillo como solución frágil

La elevada tasa de paro, el alto endeudamiento de las familias (a pesar de su disminución) y, a más largo plazo, los factores demográficos podrían limitar el aumento de la demanda de viviendas. Además, la recuperación de la actividad constructora estará condicionada por el grado de absorción del exceso de oferta de viviendas.

5 / 13

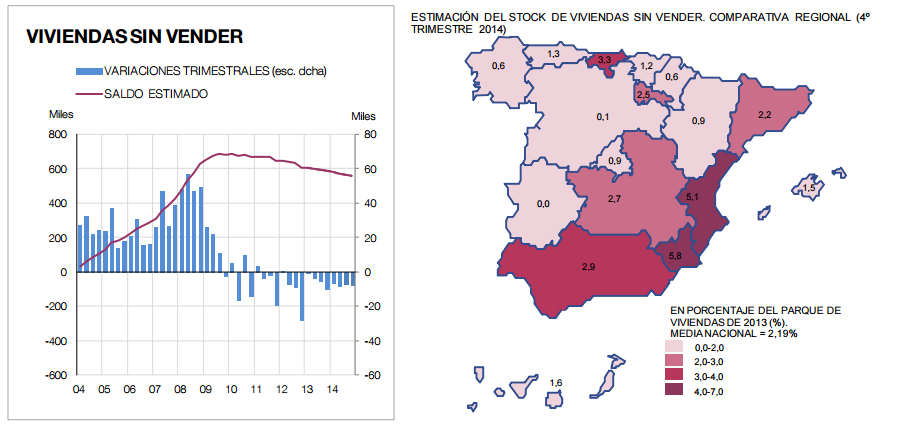

El ladrillo como herencia de una 'burbuja'

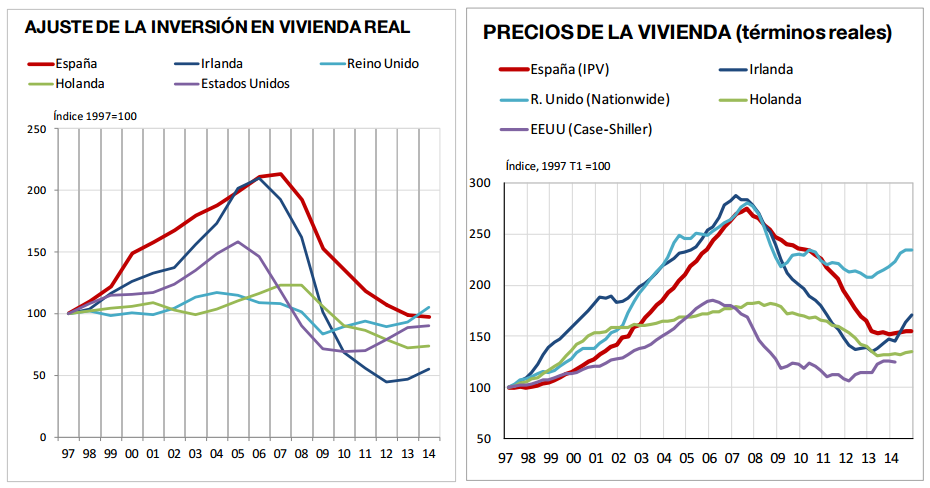

El proceso de absorción del stock está siendo lento. Los mayores desequilibrios se concentran en las zonas costeras, donde se acumularon mayores excesos durante la expansión.

6 / 13

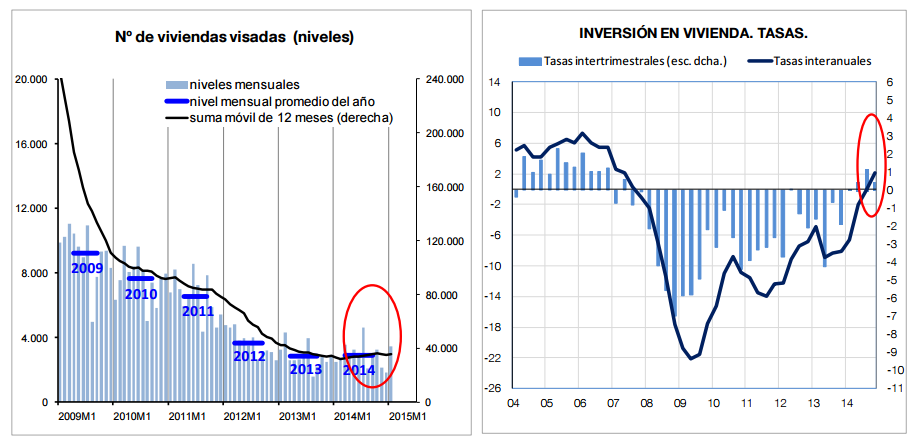

El ladrillo como sector ajustado a la realidad

La estabilización en el número de visados y el repunte de la inversión confirman que el cambio de tendencia es una realidad.

7 / 13

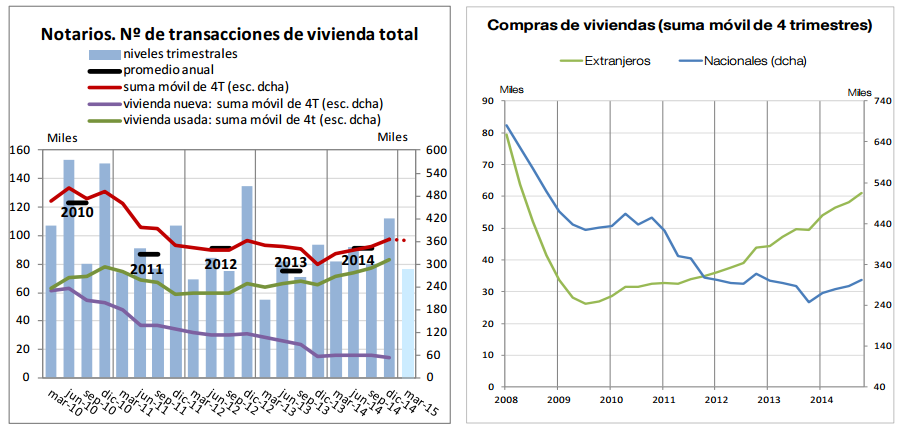

El ladrillo como palanca de recuperación

Desde el año 2013, el sector de la construcción ha dejado de ser parte del problema y se ha convertido en parte de la solución. "La demanda de vivienda presenta signos de estabilización apoyada en las compras por parte de extranjeros (localizadas, principalmente, en el arco mediterráneo) y, más recientemente, en la demanda nacional", explica el informe.

8 / 13

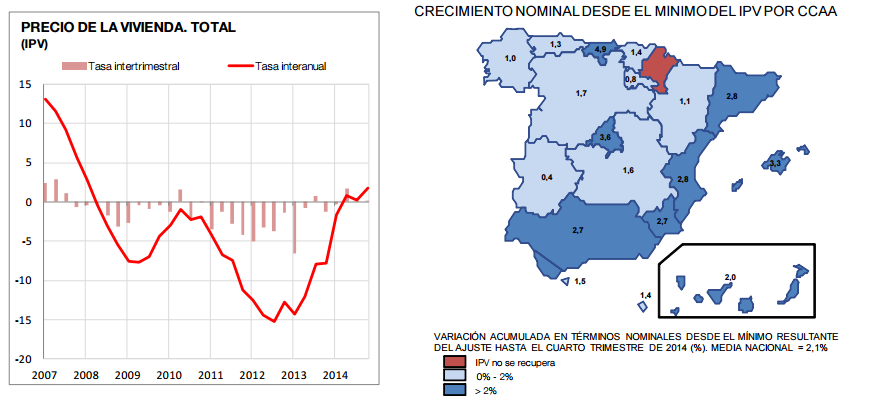

El ladrillo como activo de valor creciente

Los precios crecieron en 2014 por primera vez desde 2007. El fin del ajuste se extiende a todas las regiones, con la excepción de Navarra. Pese a la disparidad en el ritmo de crecimiento, el valor del inmobiliario español ha frenado la caída y ha vuelto a subir con timidez.

9 / 13

El ladrillo como sector ajustado a la realidad

La actividad constructora, el empleo en el sector y la inversión residencial se encuentran por debajo de sus mínimos históricos. Los precios reales se han corregido un 45% desde su máximo alcanzado en 2007. Es la nueva normal que anticipa un escenario más estable y con más posibilidades.

10 / 13

El ladrillo como competidor europeo

Al contrario de lo que venía ocurriendo, nuestro país ya vuelve a ser competitivo a nivel europeo en lo tocante a los precios de la vivienda.

11 / 13

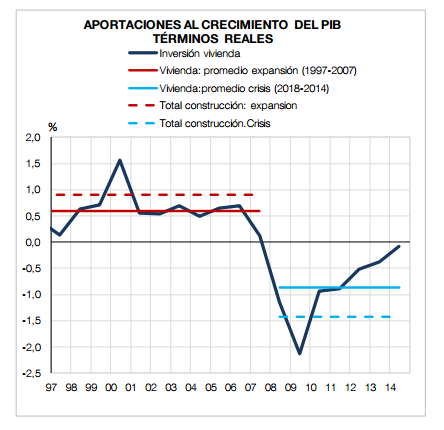

El ladrillo como aportador de PIB

La inversión residencial mantendría una aportación positiva al PIB en los próximos años, pero sin alcanzar los niveles del período expansivo. En este contexto se espera que los precios de la vivienda avancen de forma gradual. Así lo apunta el informe del Banco de España.

12 / 13

El ladrillo como ámbito con futuro

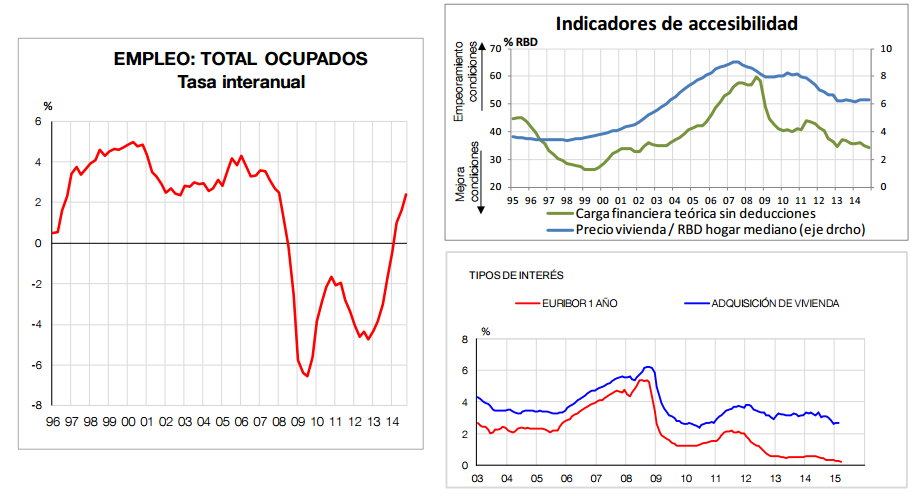

La recuperación económica, el avance del empleo y la mejora de las condiciones financieras sugieren una evolución positiva de la demanda de viviendas.

13 / 13

Banco de España

Recomendamos