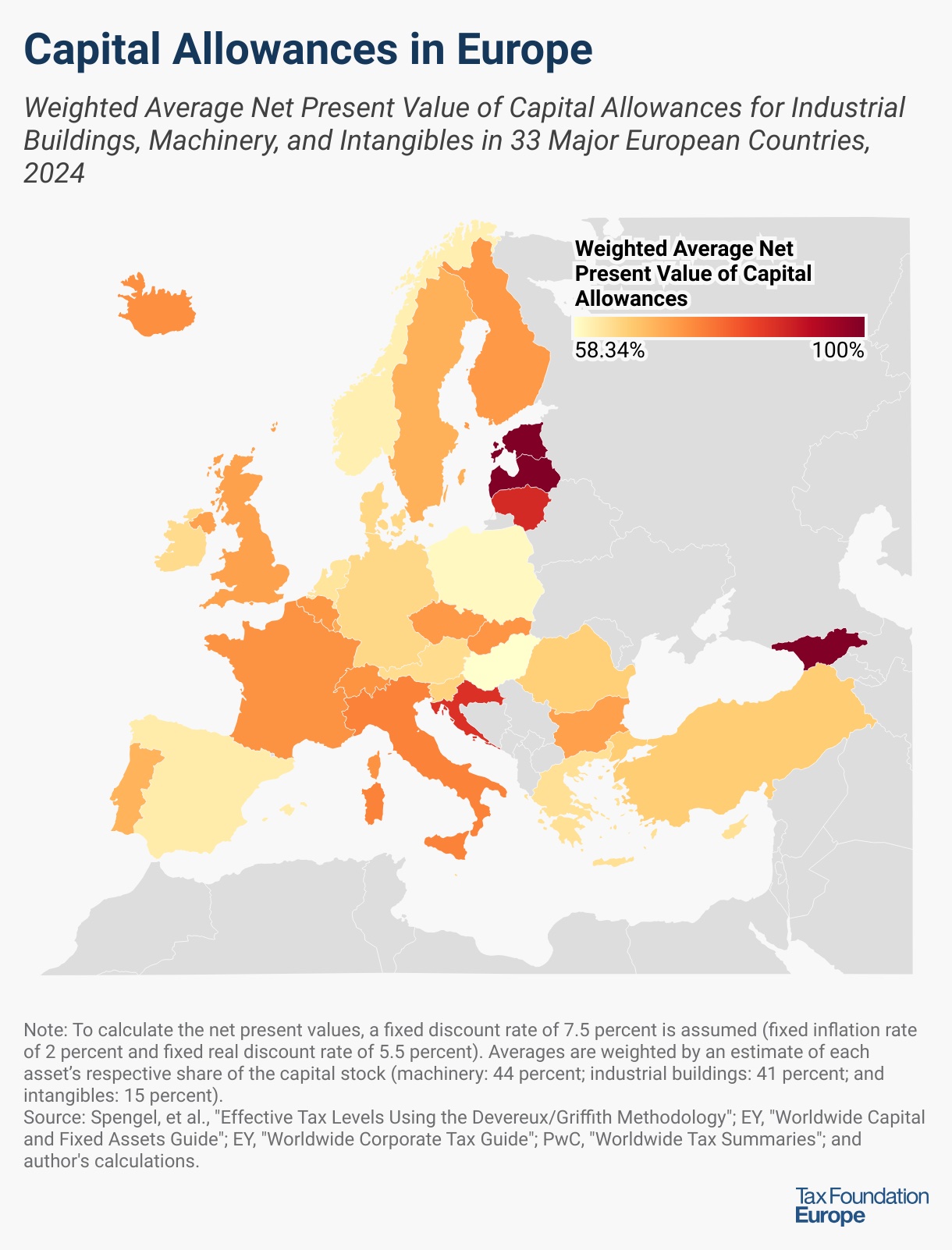

España sigue desincentivando la inversión productiva a través de un sistema fiscal que penaliza a las empresas que apuestan por crecer, innovar o modernizarse. Así lo demuestra el último informe de la Tax Foundation, que evalúa la capacidad de las empresas en 33 países europeos para deducir fiscalmente el valor de sus inversiones.

Según el estudio, las empresas españolas solo pueden deducir un 61,3 % del valor presente neto de sus inversiones en capital fijo, una cifra muy por debajo de la media europea (71,9 %) y que sitúa a España en el puesto 25 de 33. Esto convierte al sistema fiscal español en uno de los más desfavorables para la inversión empresarial en toda Europa.

Desglose por tipo de activo: España, en posiciones bajas en los tres pilares

El estudio distingue tres tipos de inversiones clave para cualquier tejido productivo: edificios industriales, maquinaria y activos intangibles. España obtiene malos resultados en las tres categorías:

- Edificios industriales: Las empresas españolas solo pueden deducir el 39,1 % del valor presente de sus inversiones en inmuebles productivos. Esta cifra es una de las más bajas del continente y penaliza especialmente a sectores como la industria, la logística o la construcción. La media europea es del 52,1 %.

- Maquinaria: En este apartado, el porcentaje de deducción en España es del 77,9 %. Aunque algo más elevado, sigue claramente por detrás de países como Finlandia (93,5 %), Italia (87 %) o Croacia (96,5 %). La maquinaria representa el 44 % del capital empresarial medio en Europa, por lo que esta diferencia tiene un impacto directo en la capacidad de modernización tecnológica de las empresas españolas.

- Intangibles (patentes, software, know-how): España permite deducir el 73,8 % del valor de este tipo de activos, por debajo del promedio europeo del 82,6 %. Este desfase limita la competitividad de sectores de alto valor añadido como la biotecnología, la informática o los servicios avanzados.

Comparativa internacional: España frente a sus socios europeos

Mientras España se mantiene anclada en criterios fiscales obsoletos, otros países han implementado reformas que favorecen la inversión empresarial. Los países bálticos —Estonia, Letonia y Georgia— aplican un sistema de tributación sobre beneficios distribuidos, permitiendo deducir el 100 % del valor presente de cualquier inversión reinvertida.

Otros países como Lituania (88,2 %), Croacia (87,2 %) o Italia (76,3 %) han apostado por medidas estructurales que acercan su sistema fiscal a la neutralidad, permitiendo a las empresas recuperar la práctica totalidad del capital invertido. Frente a eso, España sigue obligando a amortizar lentamente las inversiones sin ajustar por inflación ni por el valor temporal del dinero, encareciendo artificialmente el coste del capital y desincentivando nuevas inversiones.

Una reforma pendiente

La fiscalidad española sobre el capital sigue siendo una rémora para el crecimiento económico. Mientras el gobierno asegura fomentar el emprendimiento, mantiene un sistema que penaliza sistemáticamente la inversión. Los datos del informe de la Tax Foundation refuerzan lo que empresarios y economistas vienen advirtiendo desde hace años: si España quiere atraer inversión, crear empleo de calidad y aumentar la productividad, debe reformar su fiscalidad del capital.

Una política moderna debería permitir deducciones inmediatas o aceleradas, ajustar las amortizaciones al valor temporal del dinero y reconocer la inflación en la fiscalidad empresarial. Sin estos cambios, España seguirá perdiendo competitividad frente a sus vecinos europeos.