La crisis de vivienda que sufre España sigue acorralando al Gobierno. Tras los seis años de mandato de Pedro Sánchez, comprar o alquilar una casa en las principales ciudades del país se ha convertido en todo un vía crucis para el ciudadano.

A pesar de que estamos ante un problema de escasez (lo que ha generado que la oferta y la demanda de vivienda estén desacompasadas y suba el precio), en el Gobierno no han puesto el foco en facilitar la salida al mercado de vivienda suficiente para estabilizar ese desequilibro.

De hecho, la política de vivienda del Ejecutivo ha sido contraproducente. En definitiva, los planes del Gobierno se han basado en anunciar cientos de miles de viviendas extra que todavía siguen sin materializarse, aplicar más regulación en el sector, otorgar más manga ancha a la okupación, poner más trabas al propietario y llevar a cabo ayudas públicas para subvencionar la demanda.

Precisamente, a este último punto volvió a recurrir Sánchez el pasado lunes. El líder del PSOE anunció cheques de 30.000 euros para que los "jóvenes" de menos de 35 años alquilen con opción a compra, así como subvenciones de hasta 10.800 euros para la compra de vivienda "en el medio rural". En tercer lugar, Sánchez anunció que el Estado se haría cargo de "un seguro de impago de rentas para jóvenes". Ayer martes, las tres medidas quedaron incluidas en el "Plan Estatal de Vivienda 2026-2030" cifrado en 7.000 millones de euros y que contempla la construcción de vivienda pública, aunque sin especificar si son más que las 184.000 viviendas públicas prometidas y que todavía no se han materializado.

Los jóvenes tienen que poder emanciparse cuando quieran y este Gobierno está ahí para acompañarles.

Aquí las nuevas medidas que impulsamos👇

🧑🤝🧑Ayudas de alquiler con opción a compra

📜Un seguro de impago de rentas

🏡Ayudas para la compra de vivienda en el medio rural pic.twitter.com/GOYxSvXS6p

— Pedro Sánchez (@sanchezcastejon) September 15, 2025

El fiasco de los bonos al alquiler

Además, el Plan Estatal de Vivienda 2026-2030 incluye mantener las "ayudas para el alquiler para jóvenes". Como ya hemos publicado en Libre Mercado, los bonos al alquiler han fracasado en todo el mundo a la hora de facilitar el arrendamiento a los inquilinos. El Banco de España ha sido uno de los organismos en poner de manifiesto el error de este tipo de subvenciones. La razón principal de su ineficacia es que son los propietarios (conscientes de que sus inquilinos cuentan con ese ingreso extra del Estado) los que absorben la subvención y la trasladan todavía más los precios.

En este sentido, existen numerosos estudios que demuestran el fiasco de subvenciones similares a las anunciadas por Sánchez y que son capturadas por los caseros en diferentes países del mundo. Francia, Reino Unido, EEUU... la lista de ejemplos es larga.

¿Dónde están esas viviendas?

Como novedad, el Gobierno ha incluido otra línea de "ayudas al alquiler con opción a compra con protección de hasta 30.000 euros". En Vivienda aseguran que la subvención solo se podrá usar para comprar y alquilar vivienda "protegida permanente", por lo que consideran que su puesta en marcha blindaría el precio para que no suba.

Preguntados por este periódico, en el departamento de Isabel Rodríguez no aclaran si esa vivienda protegida que se va a ayudar a los jóvenes a comprar ya está construida o las ayudas estarían condicionadas a la nueva construcción, lo que ralentizaría la recepción. Sea como fuere, según los propios datos de su ministerio, en el año 2024, apenas se calificaron 65 viviendas en toda España con el sello de "vivienda protegida para alquiler con opción a compra", por lo que su presencia en nuestro país es completamente residual. A falta de los detalles, volvemos a encontrarnos con casas fantasma.

No hay un problema de precio en los pueblos

Dentro de los anuncios de Sánchez, sorprende la subvención para comprar viviendas en el "mundo rural", donde, precisamente, no hay un problema de acceso a la vivienda vía precio. De hecho, en las zonas rurales es dónde más viviendas vacías o "deshabitadas" existen.

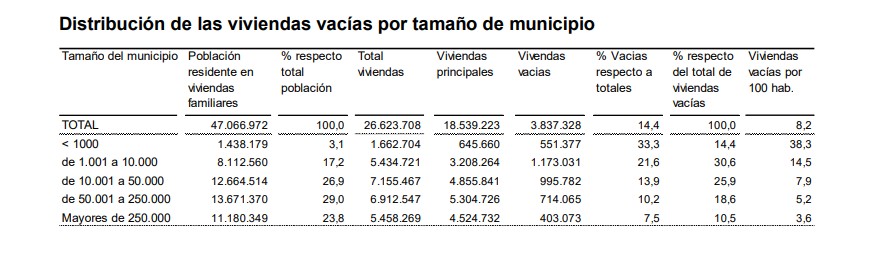

Tal y como constata el INE en su último informe de 2023, "las viviendas vacías se encontraban en 2021 con mucha mayor proporción en municipios pequeños". Así, los de menos de 10.000 habitantes, en los que residía el 20,3% de la población total, registraron el 45% del parque de viviendas vacías. Por el contrario, las ciudades de más de 250.000 habitantes, donde residía el 23,8% de la población, solo contenían el 10,5% del total de viviendas vacías.

En el siguiente cuadro puede observarse que, de las 3,3 millones de viviendas vacías que calcula el INE que existen en España, 1,6 millones estaban en municipios de menos de 10.000 habitantes.

A diferencia del mantra tan repetido por la izquierda, que los españoles no quieran residir en determinadas ubicaciones, como el mundo rural, el mal estado de las casas o que las viviendas estén bloqueadas por algún proceso judicial (okupas, deudas...) explican los datos de viviendas vacías en España. Y es que, pocos propietarios van a tener una vivienda inutilizada cuando podrían alquilarla o venderla.

La tercera medida de Sánchez, la del seguro de impago, también resulta confusa, ya que a principios de año el Gobierno ya aprobó un seguro de impago con cargo al resto de contribuyentes con una importante letra pequeña: solo podrían acceder a él quienes ofrezcan un "alquiler asequible" y una vez que hayan echado a sus inquiokupas, por lo que el propietario seguiría sin cobrar si hay un impago.