La inteligencia artificial se ha convertido en una de las herramientas geopolíticas más importantes. A diferencia de anteriores olas tecnológicas, la IA no es solo un motor de productividad o un nuevo sector industrial, sino un multiplicador de poder económico, militar y político. Controlar su desarrollo implica controlar capacidades críticas: desde la automatización industrial y la superioridad militar hasta la vigilancia, la ciberseguridad y la influencia económica global.

La carrera por la IA no se articula únicamente en términos de innovación empresarial. Está determinada por volumen de inversión, control de la cadena de suministro, regulación, política industrial y acceso a hardware avanzado, especialmente semiconductores. En estos ámbitos, Estados Unidos y China han adoptado estrategias claramente diferenciadas, pero igualmente agresivas.

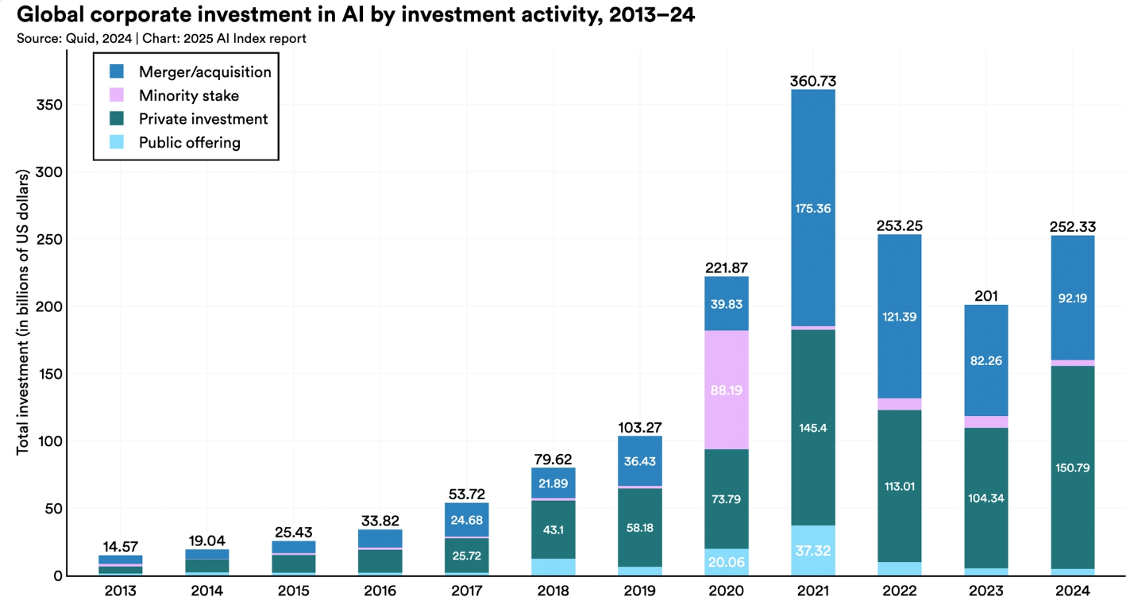

Estados Unidos mantiene el liderazgo en inversión privada y desarrollo de modelos de frontera. Según el AI Index Report de la Universidad de Stanford, en 2024 la inversión privada en IA en Estados Unidos superó los 100.000 millones de dólares, frente a menos de 15.000 millones en China. Este diferencial no es coyuntural: más del 60 % del capital riesgo global en IA se concentra en Estados Unidos, impulsado por grandes tecnológicas y fondos especializados.

Este esfuerzo se traduce en proyectos concretos de escala sin precedentes. Microsoft, Google, Amazon y Meta están desplegando centros de datos dedicados exclusivamente al entrenamiento de modelos de IA, con inversiones individuales que superan los 10.000/15.000 millones de dólares por instalación. A ello se suma el proyecto Stargate, impulsado por OpenAI junto a Oracle y SoftBank, concebido como una plataforma de infraestructura de computación avanzada en suelo estadounidense, diseñada explícitamente para sostener el entrenamiento de modelos de próxima generación.

China, por el contrario, está movilizando de forma masiva recursos públicos. La IA está integrada formalmente en el New Generation Artificial Intelligence Development Plan, aprobado por el Consejo de Estado, y en los planes quinquenales más recientes. Según estimaciones del Center for Strategic and International Studies (CSIS) y del OECD Science, Technology and Innovation Outlook, el conjunto de inversiones públicas, cuasi-públicas y créditos dirigidos vinculados a IA, semiconductores y computación avanzada podría situarse entre 400.000 y 500.000 millones de dólares acumulados entre 2021 y 2030.

Estas inversiones no se canalizan únicamente a investigación básica. Una parte significativa se dirige a empresas privadas seleccionadas, gobiernos locales y consorcios industriales, con el objetivo explícito de acelerar la sustitución de tecnología extranjera.

Regulación, cadena de suministro y la batalla por el hardware

La regulación es uno de los principales instrumentos de esta confrontación. En China, el marco normativo de la IA no es neutral. Funciona como una herramienta de política industrial y de control del comercio tecnológico. Las autoridades imponen requisitos de certificación nacional para algoritmos, restricciones al uso de software extranjero en sectores estratégicos, obligaciones de almacenamiento local de datos y estándares técnicos diseñados para favorecer soluciones domésticas.

Estas barreras regulatorias se complementan con un sistema de subvenciones directas, créditos blandos y compras públicas que permite a empresas chinas competir sin necesidad de rentabilidad inmediata. En la práctica, se trata de un modelo de competencia asimétrica: empresas respaldadas por el Estado operan con ventajas estructurales frente a competidores internacionales, especialmente en hardware, robótica e infraestructuras de IA.

Por poner solamente un ejemplo: Desde 2021, el Cyberspace Administration of China (CAC) —el principal regulador de internet y datos en China— ha implementado regulación sobre servicios de recomendación algorítmica.

Concretamente, el CAC promulgó un reglamento que exige que:

- Los algoritmos de recomendación utilizados por plataformas que operan en China deben ser registrados ante el regulador.

- Las empresas extranjeras deben permitir al regulador auditar su código y mecanismos de recomendación.

- No se puede desplegar en China un software de recomendación que no cumpla con los requisitos de "seguridad nacional" y "seguridad de los datos".

- Los datos personales y de comportamiento de usuarios deberán almacenarse en servidores ubicados dentro del territorio chino.

Es por ello que plataformas como TikTok (ByteDance) tuvieron que desarrollar versiones específicas para China (Douyin) con arquitectura de datos y mecanismos separados de los servidores globales, incluso si la lógica de recomendación es similar.

Como consecuencia de lo anterior, la respuesta inicial de Estados Unidos a través de herramientas comerciales como armas geopolíticas. Los controles a la exportación de chips avanzados, equipos de litografía y software de diseño han limitado severamente el acceso de China a tecnologías críticas para la IA de alto rendimiento.

Esta batalla se libra, sobre todo, en el terreno del hardware. La IA moderna depende de aceleradores especializados cuya fabricación está extremadamente concentrada. TSMC, la empresa taiwanesa de semiconductores, produce entre el 80% y el 90% de los chips más avanzados utilizados en entrenamiento de modelos de IA a nivel global. Esta concentración convierte a Taiwán en un nodo estratégico crítico y en uno de los principales riesgos geopolíticos del sistema tecnológico mundial.

Consciente de esta vulnerabilidad, Estados Unidos ha activado una estrategia de diversificación industrial. A través del CHIPS and Science Act, ha comprometido 53.000 millones de dólares y créditos fiscales de hasta el 25% para atraer fabricación avanzada a su territorio. TSMC ya ha iniciado la construcción de fábricas en Arizona, mientras que Japón y, en menor medida, Europa buscan posicionarse como alternativas parciales. No obstante, en los nodos más avanzados, la dependencia de Taiwán seguirá siendo estructural durante años.

China ha intensificado sus esfuerzos para desarrollar una industria de semiconductores autónoma, pero los resultados siguen siendo pobres. Aunque ha logrado avances en nodos intermedios, el acceso a tecnología de fabricación de vanguardia continúa siendo limitado, lo que actúa como cuello de botella para sus ambiciones en IA de alto nivel.

En este contexto, la competencia por la IA no puede entenderse sin considerar la formación de bloques tecnológicos. Estados Unidos ha reforzado alianzas con Japón, Corea del Sur y Taiwán, integrando actores extranjeros en proyectos industriales bajo marcos estratégicos claros. China, por su parte, ha promovido consorcios nacionales y regionales, apoyados por el Estado, con el objetivo de crear un ecosistema relativamente autosuficiente, aunque menos integrado en los flujos tecnológicos globales.

Más allá de las grandes tecnológicas cotizadas, el pulso geopolítico de la IA se juega también en actores menos visibles pero decisivos: operadores de centros de datos, proveedores de energía, fabricantes de equipos de refrigeración avanzada, empresas de litografía y desarrolladores de software especializado. En China, destacan los parques tecnológicos dedicados exclusivamente a IA y robótica, financiados por gobiernos locales. En Estados Unidos, los consorcios público-privados que gestionan infraestructura crítica de computación y energía se han convertido en piezas centrales del sistema.

La conclusión es clara: la IA ya no es un sector, sino una infraestructura de poder. Estados Unidos parte con ventaja en innovación, modelos y hardware avanzado; China compensa con escala, coordinación estatal y una política industrial agresiva. La confrontación no es coyuntural ni tecnológica en sentido estricto. Es estructural, prolongada y con implicaciones directas sobre el comercio, la seguridad y el equilibrio económico global en las próximas décadas.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.