El Instituto Juan de Mariana ha publicado el informe Dos años de control de alquileres en España: evaluación empírica de una política fallida, que analiza los efectos de los topes al alquiler aplicados tras la Ley de Vivienda de 2023. El estudio examina los casos de Barcelona, Navarra y La Coruña y concluye que la regulación ha tenido efectos negativos sobre la oferta de vivienda sin lograr una reducción significativa de los precios reales del mercado.

La investigación parte de la experiencia catalana, donde los topes comenzaron a aplicarse el 16 de marzo de 2024 en 140 municipios, incluida Barcelona. Sobre el papel, los datos parecen mostrar una caída de precios: la renta media de los nuevos contratos en la capital catalana pasó de 1.193 euros mensuales en el primer trimestre de 2024 a 1.087 euros en el primer trimestre de 2025, lo que supone un descenso del 8,9%. En Navarra se observa una evolución similar, con una reducción de 849 a 774 euros entre el segundo y el cuarto trimestre de 2025, equivalente al 8,8%. Sin embargo, el informe explica que estas cifras están influidas por un "efecto anticipación": los propietarios subieron precios antes de la entrada en vigor de la regulación, lo que infló artificialmente el punto de partida de la comparación. Si se comparan periodos equivalentes, el descenso real se reduce a apenas un 2,3%.

Además, los datos muestran que el ajuste no se ha producido tanto en el precio por metro cuadrado como en el tamaño de las viviendas que se alquilan. En Barcelona, la superficie media ha pasado de 75 metros cuadrados en 2019 a 71,4 metros cuadrados en la actualidad. Al mismo tiempo, el precio por metro cuadrado ha alcanzado máximos históricos de 16,8 euros por metro cuadrado en el tercer trimestre de 2025. En Navarra ocurre algo similar: el precio por metro cuadrado se mantiene estable entre 9,2 y 9,3 euros, mientras que la superficie media ha caído hasta 84,3 metros cuadrados. El resultado es que el inquilino paga menos en términos absolutos, pero también recibe menos espacio habitable.

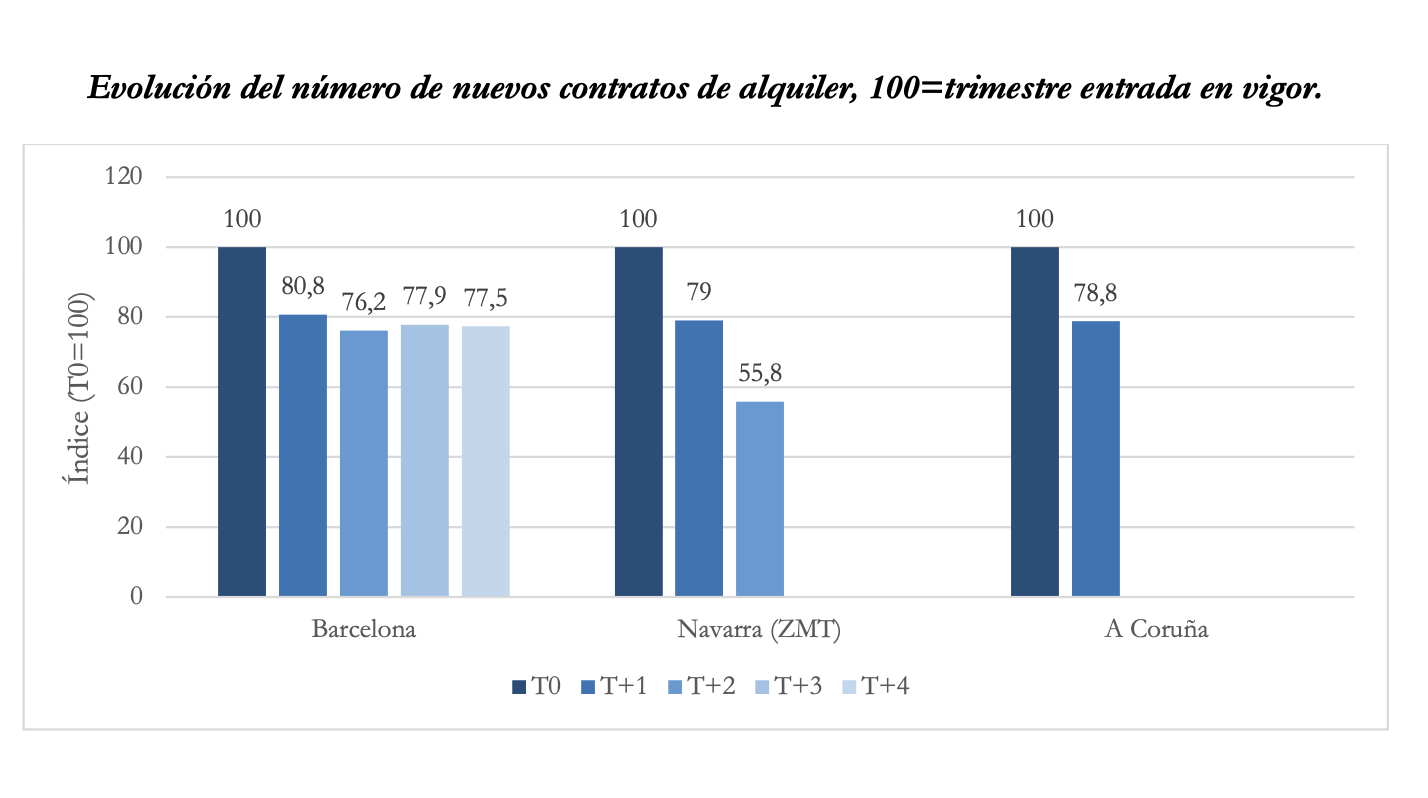

El impacto más claro se observa en la oferta de vivienda. En Barcelona se firmaron 9.825 contratos de alquiler en el primer trimestre de 2024, coincidiendo con la entrada en vigor de los topes. A partir de ese momento, la cifra cayó hasta unos 7.400-7.800 contratos trimestrales, lo que supone una caída del 22,5%. En términos anuales, el número de contratos pasó de 38.683 en 2023 a 32.903 en 2024, un descenso del 14,9%. Si se compara con el máximo alcanzado en 2021, cuando se registraron 57.158 contratos, la contracción del mercado se acerca al 43%.

En Navarra, donde 21 municipios fueron declarados zona tensionada en julio de 2025, el desplome ha sido aún más abrupto. Los contratos firmados en estas áreas pasaron de 1.204 en el segundo trimestre de 2025 a 672 en el cuarto trimestre del mismo año, lo que supone una caída del 44,2% en apenas seis meses. En La Coruña, primer municipio gallego en aplicar la medida, los contratos de alquiler bajaron de 718 en julio de 2025 a 354 en diciembre, un desplome del 51% en cinco meses.

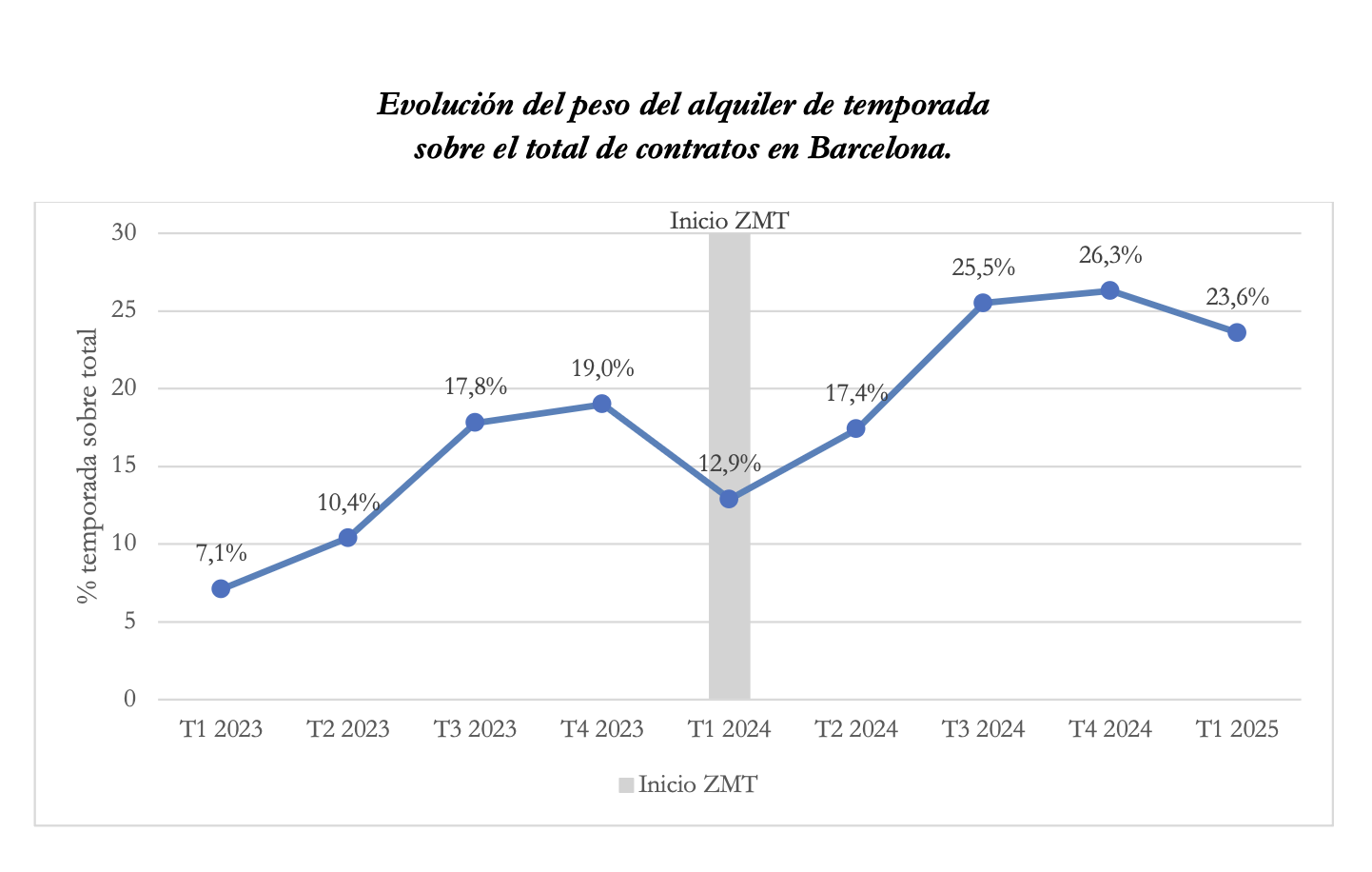

El trabajo también documenta cambios significativos en la estructura del mercado del alquiler. Uno de los más visibles es el auge de los alquileres de temporada, una modalidad que queda fuera de la regulación de la Ley de Arrendamientos Urbanos y que permite esquivar los topes de precios. En Barcelona, estos contratos representaban el 7,1% del total en el primer trimestre de 2023, pero alcanzaron el 23,6% en el primer trimestre de 2025. En términos absolutos, se firmaron 2.347 contratos de temporada en ese periodo, un 62% más que un año antes. En Navarra, el peso de esta modalidad también se ha duplicado, pasando del 5% en 2024 al 11% en 2025.

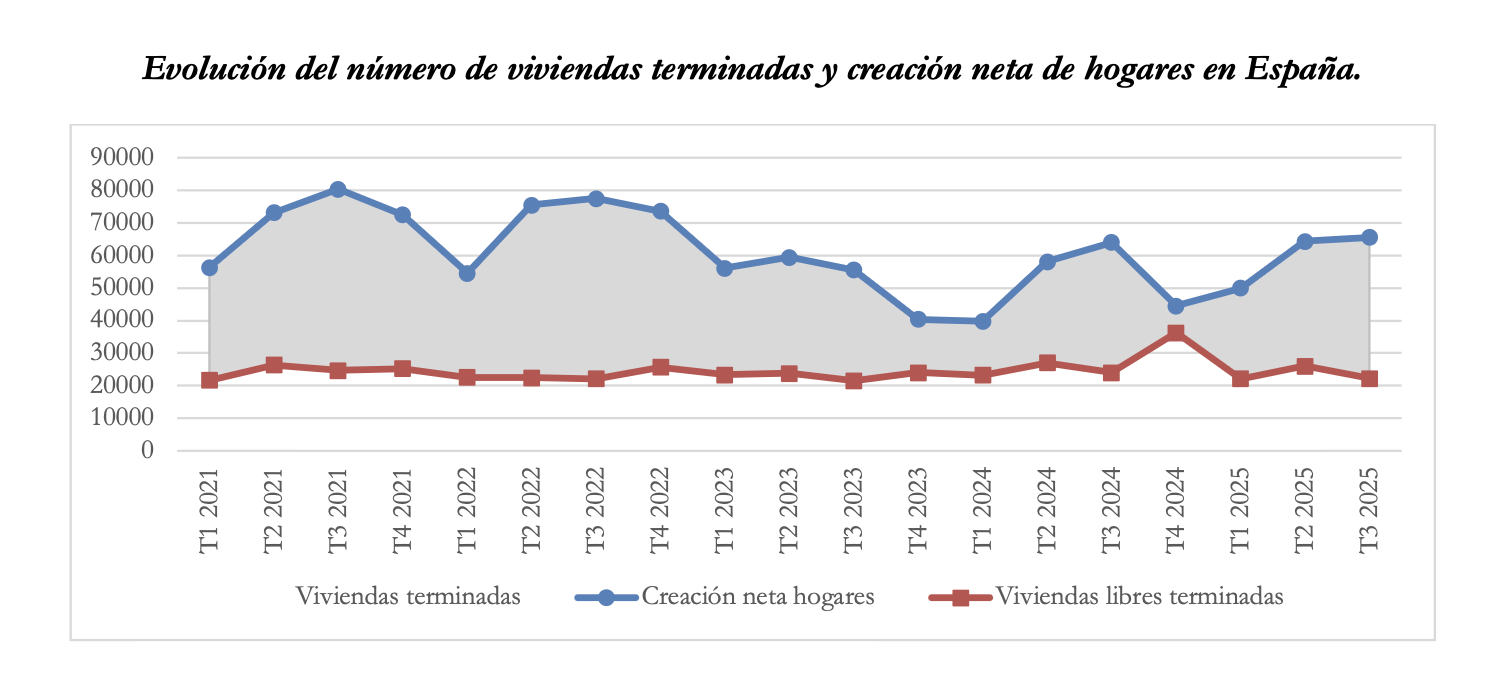

El estudio sostiene que el problema de fondo no es el precio del alquiler, sino el déficit estructural de vivienda en España. Desde 2021 el país acumula un déficit de aproximadamente 700.000 viviendas y se estima que serán necesarias alrededor de 2,5 millones adicionales hasta 2030 para absorber la demanda. Al mismo tiempo, la población ha aumentado en 1,73 millones de personas entre 2021 y 2025, de las cuales el 87% corresponde a población extranjera, lo que ha incrementado significativamente la presión sobre el mercado inmobiliario.

A este desajuste entre oferta y demanda se suman factores que encarecen la construcción. Desde 2019 los costes de materiales han aumentado un 30%, los costes laborales un 11,2% y los trámites administrativos para obtener licencias de obra nueva tardan de media unos 14 meses. Este entorno reduce la rentabilidad de nuevos proyectos y limita la capacidad del sector para aumentar la oferta de vivienda.

El informe apunta que los controles de alquiler redistribuyen la escasez en lugar de resolverla. Los topes benefician a los inquilinos que ya tienen contrato, pero dificultan el acceso a quienes buscan vivienda por primera vez, ya que encuentran menos oferta y viviendas de menor tamaño. Según una encuesta entre economistas realizada por la Universidad de Chicago, el 95% de los expertos considera que el control de alquileres no mejora el acceso a la vivienda.

El documento subraya que la experiencia española reproduce patrones observados en otros países. En San Francisco, la ampliación del control de alquileres redujo la oferta un 15% y elevó los precios del mercado libre entre un 5% y un 7%. En Berlín, el número de anuncios de alquiler cayó cerca de un 52% tras introducirse el Mietendeckel. Por el contrario, la eliminación del control en Argentina a finales de 2023 provocó un aumento del 212% en la oferta de pisos en alquiler en apenas seis meses, mientras que reformas urbanísticas en ciudades como Auckland o Austin han logrado aumentar la construcción y contener los precios.

A la luz de estos datos, el trabajo sostiene que la solución al problema de la vivienda en España pasa por aumentar la oferta y no por controlar los precios. Entre las medidas propuestas figuran la liberalización del suelo edificable, la agilización de la tramitación urbanística, la reducción de trabas regulatorias, una mayor seguridad jurídica para los propietarios y el desarrollo de un parque de alquiler social que actualmente apenas representa el 1,5% de las viviendas principales del país.

Según concluye el IJM, la experiencia de los dos últimos años confirma que los controles de precios no resuelven la crisis de vivienda. Allí donde se aplican, los precios aparentan moderarse en el corto plazo, pero el ajuste real se produce por otras vías: menos viviendas disponibles, menor calidad del parque de alquiler y más mecanismos de evasión regulatoria.