Son tiempos difíciles para los responsables de las políticas económicas en Estados Unidos, incluido su banco central, la Reserva Federal (FED). Tras tres años de crisis en la que han puesto en marcha medidas de "estímulo" excepcionales y contundentes, numerosos analistas llevan tiempo pidiendo la retirada de éstas. No son sostenibles en el tiempo y habría que volver a la normalidad, afirman.

Sin embargo, no parece ser esta la idea generalizada entre los altos cargos de la FED. La recuperación económica no despega y los datos de empleo siguen siendo poco optimistas, datos sobre los que el banco central está justificando un nueva ronda de estímulos monetarios.

Así, según las actas de la reunión que el Comité Federal de Operaciones de Mercado Abierto de la FED (FOMC, en sus siglas en inglés) mantuvo el 21 de septiembre, el organismo que preside Ben Bernanke confirma que está barajando comprar más activos, tanto público como privados, el denominado quantitative easing 2 (QE2).

Aunque la forma exacta que tomarán los nuevos estímulos todavía es incierta, en la reunión se barajó la posibilidad de generar expectativas transitorias de inflación elevada. Así pues, nuevamente existe una preocupación entre los altos cargos de la FED de que la inflación, y las expectativas de precios de los agentes, pueden ser "demasiado bajas".

El razonamiento de la FED a favor de esta estrategia sería el siguiente: quieren hacer pensar a la gente que los precios van a crecer más rápidamente en el corto plazo, con el objetivo de, primero, que aumente el consumo, y segundo, que se reduzcan los tipos de interés reales (ajustados a la inflación), lo que daría -según el organismo- un empujón a la recuperación económica.

Esta idea era defendida recientemente por Michael Woodford, profesor en la Universidad de Columbia. Para él, la FED debería anunciar públicamente que no va a restringir la política monetaria subiendo tipos, y ello aunque la inflación excediera temporalmente a la tasa que mantienen como objetivo. Algunos cargos de la FED hablan de que el actual nivel de precios es "inaceptable". En teoría, el incremento de la inflación sería temporal y la autoridad se encargaría de volver a poner las cosas en orden cuando fuera necesario.

Añadía además que, dadas las condiciones de elevada incertidumbre del presente a la que se enfrentan los policy-makers, "es muy difícil asumir que el público será capaz de formarse las correctas expectativas sin una guía explícita". Por ello, es la autoridad la que debería decir a la gente lo que debe esperar del futuro.

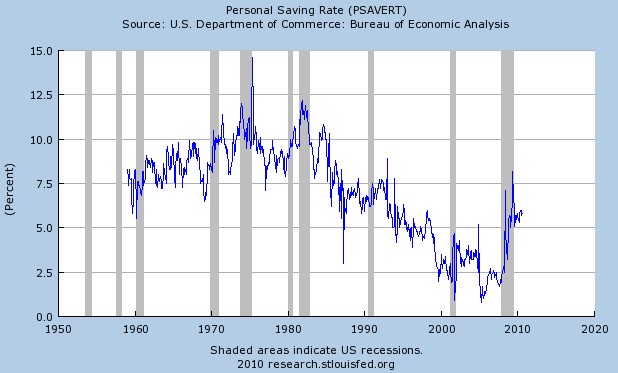

En este sentido, los altos cargos de la Reserva Federal tienen claro cuál es el problema de EEUU: la FED busca elevar artificialmente los precios de bienes y servicios mediante sus políticas monetarias para desincentivar el aumento del ahorro entre los estadounidenses y estimular así nuevamente el consumo interno. Si la inflación sube, por ejemplo, hasta el 2% (desde el 1% actual), y la rentabilidad de sus depósitos se mantiene en el 0,5%, la población preferirá gastar su dinero.

Lo curioso, sin embargo, es que la actual tasa de ahorro en EEUU se sitúa entre el 5% y el 7%, mientras que la media histórica ha oscilado entre el 8% y el 12% de los ingresos per cápita. En la última década, durante el largo período del boom inmobiliario y crediticio, el ahorro de los estadounidenses se desplomó hasta niveles próximos al 0%, lo cual evidencia que vivían muy por encima de sus posibilidades reales. Parece que la FED quiere ahora regresar a esa dinámica, causante de la actual crisis.

Sirva como ejemplo la reciente declaración del presidente de la Reserva Federal de Chicago, Charles Evans: "Si pudiéramos lograr de algún modo reducir el tipo de interés real (descontada la inflación)" para que descienda el "exceso de ahorro" e incentivar la inversión, "sería una vía para estimular la economía". Es decir, lo que está estudiando la FED es, simplemente, mantener bajos los tipos al tiempo que la inflación crece, de modo que el interés real sería negativo. Justo lo que aconteció durante la época del boom.

Curiosamente, el economista jefe del FMI, Olivier Blanchard, recomendó hace escasos meses a los gobiernos de los países desarrollados doblar sus límites máximos de inflación desde el 2% al 4%.

Una medida con numerosos problemas

Sin embargo, los problemas con esta estrategia parecen numerosos. En primer lugar, se presupone que la FED tiene un control prácticamente total y directo sobre los precios y variables del conjunto de la economía. Pero la capacidad del banco central es limitada, si no fuera así, las medidas aplicadas hasta el momento habrían sido más efectivas.

La inflación real podría descontrolarse como resultado de esta actitud, y además, existe el peligro de que la gestión de las expectativas no sea eficaz y se acaben generando expectativas de precios altos a largo plazo, algo no deseado. Por otro lado, Dean Maki, economista jefe de Barclays, sostiene que aunque la teoría es elegante, "no está claro en la práctica si movimientos de corto plazo en las expectativas de inflación realmente llevan al crecimiento real".

Las materias primas y la bolsa suben

En segundo lugar, está la cuestión de las grandes subidas en el precio de las materias primas y activos bursátiles, lo que podría indicar la existencia de inflación y deflación al mismo tiempo. La expansión monetaria de Bernanke está detrás de estas subidas. Materias primas como el oro, la plata, el cobre, el petróleo, la soja, el trigo o el azúcar se han disparado desde el pasado agosto.

Como es evidente, éstas son malas noticias -o podrían serlo cuando estos efectos se trasladen a los precios de los bienes de consumo- para los consumidores, quienes deberían gastar más por lo mismo en una coyuntura nada fácil, con lo que podrían recortar compras por otras vías. Así, los efectos presuntamente positivos de esta política quedarían en entredicho, teniendo en cuenta, por otro lado, que esta subida de precios afecta más a las personas de renta baja. No obstante, la inflación es un impuesto oculto que se traduce en un empobrecimiento generalizado de la sociedad.

¿Es la falta de consumo el gran problema?

En tercer lugar, hay analistas que no coinciden con el diagnóstico del problema. La FED defiende que la clave es la falta de demanda: los consumidores o bien prefieren atesorar el dinero debido a la incertidumbre existente, o bien esperan bajadas de precios, lo que les hace posponer su consumo presente. Por ello, según Bernanke, es necesario generar expectativas de elevada inflación para fomentar el consumo.

Por el contrario, tal y como sugiere Robert Higgs, la clave del ciclo económico actual no ha sido, ni es, el comportamiento del consumo -que ha caído poco, y ya ha alcanzado el máximo anterior-, sino el de la inversión privada, que ha sufrido una drástica disminución y todavía permanece muy lejos de su nivel máximo anterior a la crisis. "Si el estímulo del consumo era la clave de la recuperación económica, deberíamos habernos recuperado ya", afirma Higgs.

Para este investigador, el problema actual más grave es la elevada incertidumbre que existe acerca de las políticas gubernamentales que se tomarán en un futuro próximo -en materia de impuestos, regulación financiera, energética, etc.-, y los resultados, todavía inciertos, de las medidas ya aprobadas -como la reforma sanitaria-. Es esta incertidumbre la que hace que los inversores y empresarios se abstengan de tomar decisiones e invertir a largo plazo, lastrando así la recuperación.

Su conclusión es clara: "Nuestra necesidad más perentoria en la actualidad consiste en que se produzca una recuperación robusta de la inversión privada de largo plazo. Los programas de estímulo gubernamentales orientados a fomentar el consumo, como máximo, aseguran un prolongado periodo de estancamiento económico."

De hecho, todas las medidas públicas aplicadas hasta el momento con el fin de incentivar el consumo no han surtido el efecto deseado. EEUU sigue sin despegar. En este sentido, no es de extrañar que la realidad esté dejando en evidencia las previsiones de la FED, que ya en diciembre de 2009 mejoraba sus previsiones económicas, anunciando que pondría fin a las medidas extraordinarias de liquidez anti-crisis a principios de 2010.

Controversias dentro de la FED

Con todo, dentro de la FED no existe una opinión única. La reciente reunión del FOMC volvió a poner de manifiesto estas disensiones. El presidente de la Reserva Federal de Kansas, Thomas Hoenig, mostró nuevamente un elevado escepticismo acerca de las políticas monetarias de Bernanke. Nuevas medidas podrían generar más costes que beneficios, por lo que llama a la precaución.

Asimismo, Janet Yellen, vicepresidenta de la FED, advirtió esta semana de que unos tipos de interés bajos pueden incentivar a las empresas a incurrir en excesivos riesgos, y que la autoridad debería estar preparada para retirar las actuales "medidas monetarias acomodaticias", es decir, poner fin a los tipos bajos y a la compra de activos.