De los errores del pasado se aprende. O al menos sería lo deseable. La historia económica (y por supuesto también la general) ofrece episodios de éxito y de fracaso de los que se puede y debería aprenderse. Por ejemplo, el estudio de la Gran Depresión nos enseña que las políticas proteccionistas en tiempos de crisis traen resultados nefastos; o que el activismo errático intervencionista contra la libre empresa genera desconfianza, deprime la inversión y obstaculiza la recuperación económica.

La crisis actual, en sus diferentes facetas, también es un episodio crítico sobre el que los especialistas estarán discutiendo durante décadas sin ponerse de acuerdo totalmente en las lecciones que se deberían aprender. El auge y caída de Irlanda es uno de los casos más llamativos e interesantes a estudiar.

El Estado irlandés, en la cuerda floja a pesar del rescate

En los últimos días se está debatiendo sobre si sería deseable ampliar las cuantías del Fondo de rescate europeo, al existir temores de que Portugal y España pudieran necesitarlo, lo que lo haría insuficiente. Es la solución que proponen altos mandatarios europeos, como el presidente de la Comisión Europea, José Manuel Durao Barroso, en oposición de la canciller alemana, Angela Merkel.

Hasta el momento, los rescates parecen haber proporcionado alivios temporales. Pero no han solucionado los problemas y, de hecho, las cosas no están saliendo como esperaban los euroburócratas. No obstante, una de las razones para aprobar los rescates de Grecia e Irlanda era la de evitar el contagio a otros países en delicada situación (completando los PIIGS) y dar confianza a los mercados. Pero nada más lejos de la realidad.

Así, por ejemplo, a comienzos de este año conocíamos que el Banco Central de Suiza había rechazado como colateral deuda del Gobierno irlandés y bonos emitidos por bancos domiciliados en el país.

De todo lo que se ha escrito sobre el caso de Irlanda es indudable que existe gran divergencia de opiniones a la hora de buscar culpables: unos culpan al libre mercado, los bajos impuestos y la malvada competencia fiscal; mientras que otros ponen el acento en el intervencionismo monetario, el creciente gasto público y los rescates bancarios.

Además, algunos comentaristas fueron demasiado optimistas acerca de los resultados del ajuste de gasto público que llevó a cabo el Gobierno irlandés, sin valorar en su justa medida la situación real de quiebra del sector bancario.

Pero, ¿qué lecciones deberían extraerse para el futuro del enfermo Tigre Celta? El analista norteamericano del Cato Institute Dan Mitchell ha extraído recientemente las cinco lecciones clave del caso irlandés.

Los rescates no funcionan

Señala, en primer lugar, la decisión de Dublín de garantizar a todos los acreedores de los bancos de que recobrarían su inversión en su totalidad. Como también ha criticado el economista español Luis Garicano, esta decisión supone transferir "el riesgo de impago de los acreedores de los bancos (tenedores de deuda y depositantes) a los contribuyentes", que acaban siendo los paganos de los excesos de unos y los errores de otros.

Ello tuvo dos consecuencias importantes: la más evidente es que incrementó estratosféricamente la deuda pública irlandesa, lo que desestabilizó sus finanzas públicas y requirió el posterior rescate de la Unión Europea y el FMI; la segunda es que, como todo rescate público, genera "riesgo moral", es decir, incentiva la asunción de riesgos por parte de los inversores al creerse éstos garantizados implícitamente por el Gobierno. Transmite la idea de que no hace falta preocuparse por el riesgo ni ser prudente, ya que Papá Estado siempre estará ahí cuando haya problemas.

El exceso de gasto público es la receta para la ruina fiscal

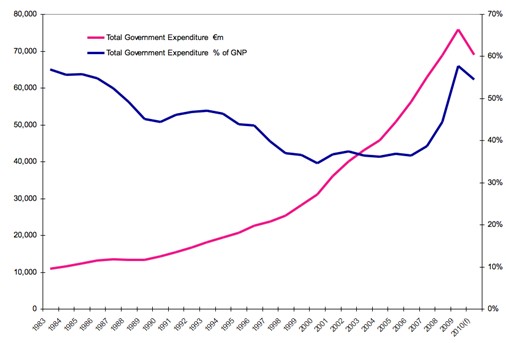

El Gobierno irlandés, al igual que el español, aprovechó los ingresos boyantes del periodo de auge económico para financiar un gasto público que crecía con gran alegría, como se observa en el siguiente gráfico que aporta Mitchells.

A pesar de que la relación entre el gasto gubernamental y el PIB (línea azul) decreció en las últimas décadas, el primero (línea rosa) no ha dejado de aumentar, especialmente a partir del año 2000. El analista concluye que "el Gobierno, probablemente, habría capeado el temporal si los políticos en Dublín no se hubieran dedicado a gastar tan alegremente durante 20 años". Una historia que a los españoles no nos resulta en absoluto ajena.

Los bajos impuestos a las empresas no son el problema

Algunos analistas han culpabilizado a los muy bajos impuestos sobre Sociedades en Irlanda -su tasa es del 12,5%, frente a la del 30% en España para el caso general- de causar buena parte de los problemas que han llevado a la situación actual. Así, por ejemplo, el profesor del IEB Juan Laborda sostenía que "las bajadas de impuestos sólo han servido para generar inflaciones de activos y procesos de endeudamiento masivo".

Sin embargo, Mitchells afirma que la reforma fiscal aplicada durante la década de 1990, en la que se recortó la tasa del impuesto de sociedades del 50% al 12,5% actual, fue muy exitosa y parcialmente responsable del boom económico que introdujo al país en el camino a la prosperidad.

Los tipos de interés artificialmente bajos generan burbujas

Pero tener bajas tasas impositivas no garantiza el éxito económico si otras políticas son erróneas, como la monetaria. El analista del Cato argumenta que la entrada en la Unión Europea del país irlandés tuvo la desventaja de depender del Banco Central Europeo (BCE) para implementar la política monetaria y los tipos de interés.

Dado que el crecimiento en buena parte de Europa durante la anterior década era anémico, el BCE estableció los tipos de interés a niveles muy bajos, atrayendo así gran cantidad de crédito hacia la economía irlandesa (y la española). Esta política de expansión crediticia fue formando la burbuja inmobiliaria y financiera irlandesa hasta su posterior e inevitable pinchazo.

No obstante, no todos culpabilizan al euro de haber dado lugar a la actual crisis. Por ejemplo, Juan Ramón Rallo en diversas ocasiones ha sostenido que aunque España o Irlanda no hubieran entrado en la Unión Monetaria, hubiera sido posible igualmente llegar a una situación similar. Así, al menos, lo atestiguan casos como el de Islandia o Hungría.

Los subsidios a la vivienda destruyen riqueza

Pero la política monetaria no ha sido el único error en el que se ha incurrido. Mitchells añade en último lugar la política de incentivos públicos hacia la inversión y la compra de vivienda mediante subvenciones y otras vías. Como también saben muy bien los norteamericanos, este tipo de políticas fomentan las malas inversiones, dirigiendo el escaso capital hacia fines que no se deberían dedicar de acuerdo a la lógica económica.