El mismo día que tu empresa te paga el sueldo Hacienda aparece con una sonrisa y una mano extendida. Trabajas más, cobras lo mismo, pero contribuyes cada vez más al Estado. Es exactamente lo que le ha pasado al trabajador medio español desde hace 30 años.

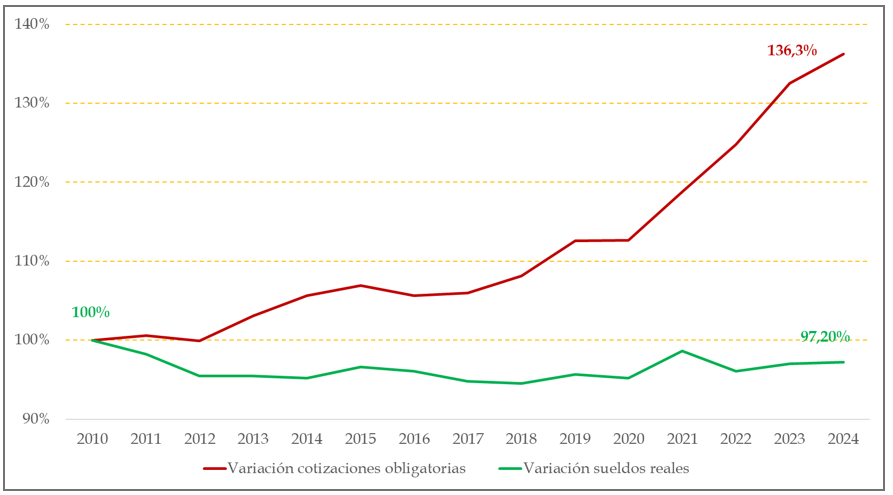

Aunque molesten, los datos son los que son. Según la gráfica que acompaña este artículo, desde 2010 (aunque la realidad es que nos podíamos remontar a 1994) los costes laborales totales solo de las cotizaciones obligatorias han subido un 30,6% acumulado. Pero los salarios netos —lo que realmente llega a tu bolsillo—han decrecido. ¿Dónde se ha quedado el resto? En una palabra: fiscalidad.

En términos reales, estamos peor. El poder adquisitivo no solo se ha visto lastrado por la inflación, sino que los impuestos sobre el trabajo han absorbido casi toda la mejora salarial bruta. El Estado se ha comido la tarta antes de que nos llegara siquiera el tenedor.

Este fenómeno no es simplemente un desequilibrio técnico entre sueldos e impuestos. Es una manifestación clara de una política económica que ha priorizado el crecimiento del gasto público sin una reflexión seria sobre su eficiencia.

Desde la Gran Recesión España ha optado por una estrategia fiscal que podríamos resumir así: si no puedes cuadrar las cuentas con crecimiento, hazlo exprimiendo al contribuyente. A falta de reformas estructurales, hemos alimentado al Estado no con productividad, sino con presión fiscal.

Si el pastel productivo no crece, pero el apetito del Estado sí, alguien va a salir con hambre. Y ese alguien eres tú, el trabajador medio, el autónomo, el joven que busca su primer empleo. El Estado ha hecho de Robin Hood… al revés: quitando a muchos para sostener un sistema hipertrofiado que ni redistribuye bien ni promueve el crecimiento.

Cuando hablamos de fiscalidad laboral, no nos referimos solo al IRPF. Hay un mundo paralelo que pasa más desapercibido: las cotizaciones sociales. En España, estas suponen más del 35% del coste laboral total. Es decir, por cada 1.000 euros que una empresa está dispuesta a pagar por tu trabajo, tú puedes acabar recibiendo poco más de 650.

Esta cuña fiscal desincentiva la contratación, especialmente de los perfiles menos cualificados o más jóvenes. Además, dificulta la negociación de subidas salariales: cualquier aumento bruto se ve en parte anulado por el incremento de impuestos. Una trampa perfecta para estancar sueldos y frenar la competitividad.

Que habrá empresas malas que no suban sueldos porque son cutres, seguro. Pero muchas de ellas no pueden porque es mantener sueldos o cerrar.

España no sufre (tanto) de bajos salarios como de alta fiscalidad. Y no de cualquier fiscalidad, sino de una que grava con especial dureza el trabajo y el ahorro, mientras mantiene agujeros, duplicidades y derroche en muchas áreas del gasto público. Esto tiene nombre y apellido: mala calidad institucional.

Mientras tanto, los países que más crecen en Europa (Irlanda, Países Bajos, incluso Portugal en algunos tramos) han optado por aligerar la carga sobre el empleo y fomentar la inversión productiva. Aquí seguimos creyendo que subir impuestos es una forma mágica de arreglar desequilibrios estructurales, como quien cree que tomar café cura el insomnio.

Lo que muestra la gráfica no es una simple anécdota contable, sino una alerta política. Si los salarios netos no crecen al ritmo del esfuerzo productivo, estamos condenando a una generación a la frustración económica y a la baja productividad, entre otras cosas. ¿Por qué pagar tanto a un Estado que no devuelve en servicios lo que exige en tributos? El ciudadano siente que trabaja más y vive peor. Y tiene razón.

Es hora de abrir el melón del modelo fiscal, no para subir más impuestos —como algunos plantean con tono mesiánico—, sino para repensar qué Estado queremos y qué coste estamos dispuestos a asumir por él. Porque si seguimos así, no solo no subiremos los sueldos: acabaremos perdiendo también la ilusión.