España se ha situado entre los países europeos que más han dejado que la inflación aumente la factura del IRPF sin modificar los tipos legales. Un documento reciente del Banco de España analiza lo ocurrido entre 2019 y 2023 y concluye que la mayor parte del aumento de recaudación se debe a lo que se conoce como fiscal drag: cuando los salarios suben en términos nominales, pero los tramos, deducciones y mínimos personales del impuesto permanecen congelados.

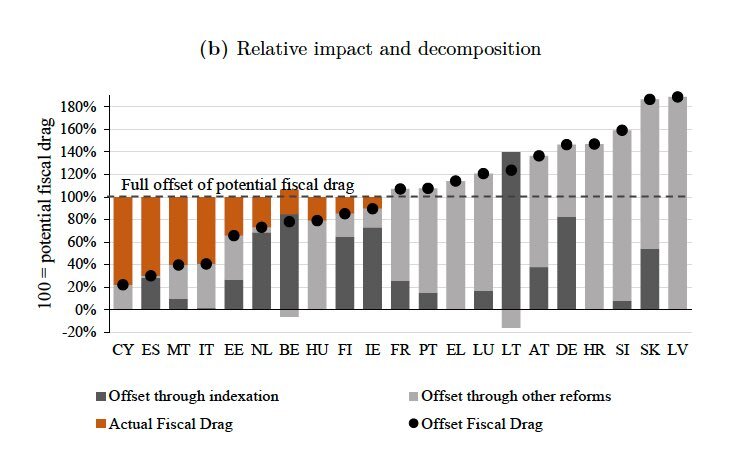

En el siguiente gráfico, que incluye datos para 21 países miembros de la UE, se puede comprobar que solamente Chipre ha exhibido un mayor aumento de la presión fiscal a causa del IPC y su no deflactación.

El informe estima cuánto habría ingresado el Estado en 2023 si hubiera actualizado los parámetros del IRPF al mismo ritmo que lo hicieron los precios y las bases imponibles.

Ese cálculo sirve como referencia de lo que habría sucedido si el impuesto se hubiese mantenido neutral, sin que los contribuyentes pagaran más por simple efecto de la inflación. Cuando se compara esa cifra con la recaudación real, la diferencia es considerable: España solo ha corregido aproximadamente una parte equivalente al 40% del aumento automático y la parte restante, en torno al 60%, se ha consolidado como mayor recaudación efectiva. Dicho de otro modo, si la inflación generó un "extra" de ingresos en el IRPF, el Estado apenas compensó una fracción y el resto quedó como subida real de la carga tributaria.

España forma parte del grupo de países que actuaron de manera parcial. El informe distingue entre países que neutralizaron prácticamente todo el impacto inflacionario (como Francia o Finlandia), aquellos que lo hicieron solo en parte —donde se encuentra España— y los que incluso redujeron impuestos de forma superior al efecto automático. La diferencia no está tanto en los tipos nominales, sino en la existencia o ausencia de mecanismos estables para actualizar el impuesto. Mientras existen sistemas donde la ley obliga a revisar tramos y mínimos conforme suben las rentas nominales, en España esos ajustes se han limitado a medidas puntuales y con alcance menor.

El documento también detalla qué perfiles han soportado más el impacto. Los más afectados han sido trabajadores con rentas medias, que han pasado a tramos superiores del impuesto sin haber ganado capacidad adquisitiva real, y quienes han perdido deducciones al superar umbrales que llevan años sin actualizarse. Por el contrario, los pensionistas aparecen relativamente protegidos, tanto porque sus prestaciones se han revalorizado en mayor medida como porque operan mínimos que suavizan el salto fiscal.

Según el análisis, el IRPF español presenta una elasticidad cercana a 1,8. En términos prácticos, esto significa que cuando la base imponible aumenta un 1% por efecto de la inflación, la recaudación crece alrededor de un 1,8% si las normas del impuesto se mantienen sin cambios. Con episodios inflacionarios muy intensos, como los de 2021 y 2022, la magnitud del efecto resultante es elevada.

La conclusión del Banco de España es que la inflación no solo ha encarecido la vida, sino que también ha incrementado, de forma silenciosa, la carga tributaria sobre quienes tributan por el IRPF. No hubo subidas explícitas en los tipos, pero el resultado fue similar: una mayor contribución fiscal sin mejora equivalente del poder adquisitivo.