"Los economistas llevan cuarenta años diciendo que las pensiones van a quebrar, y nada". Esta afirmación, y otras similares, reaparecen de forma recurrente cada vez que se intensifican las advertencias sobre los problemas de sostenibilidad financiera de nuestro sistema de Seguridad Social. Quienes utilizan este argumento sostienen que, dado que hasta ahora no se ha producido ningún colapso, quienes alertan de un escenario así deberían moderar sus críticas o incluso guardar silencio.

Sin embargo, la realidad es mucho más incómoda. El sistema de Seguridad Social, tal y como fue concebido, no solo no ha logrado mantenerse fiel a sus pilares fundacionales, sino que ha sufrido un deterioro de tal magnitud en sus perspectivas de solvencia que ha debido ser modificado en ocho ocasiones durante las últimas cuatro décadas.

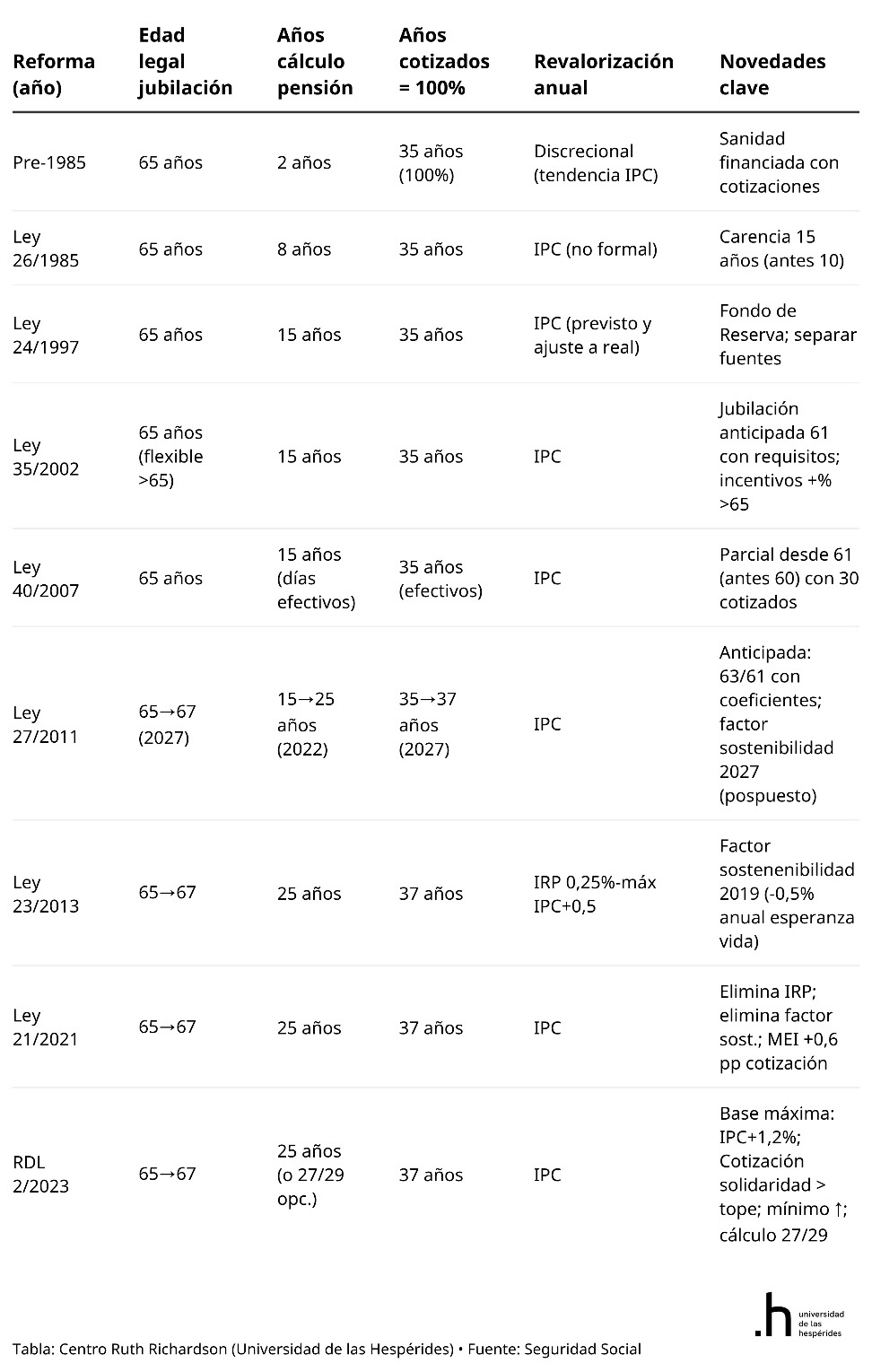

La siguiente tabla, elaborada por Santiago Calvo para un informe de la Universidad de las Hespérides, recoge estas ocho reformas introducidas desde 1985.

En algunas de ellas se elevó la edad de jubilación; en otras se ampliaron los años de cálculo empleados para determinar la cuantía de la pensión. También se han modificado los criterios de revalorización anual y se han introducido cambios clave como el endurecimiento de los requisitos para la jubilación anticipada o el aumento de las cotizaciones sociales.

En conjunto, estas ocho llamadas "reformas" representan, en realidad, un reconocimiento explícito de la inviabilidad del diseño original del sistema. Cada una de ellas ha implicado una reestructuración que altera la promesa inicial hecha a los pensionistas, imponiendo más "obligaciones" y reduciendo los "derechos" ofrecidos.

Esto no significa, por supuesto, que los cambios introducidos sean arbitrarios o carezcan de lógica desde el punto de vista económico. Por ejemplo, la edad legal de jubilación ha pasado de 65 a 67 años como respuesta al incremento sostenido de la esperanza de vida, que ronda actualmente los 88 años. Otro ejemplo fue la creación del llamado "factor de sostenibilidad" en 2013 —derogado en 2021— que vinculaba la revalorización de las pensiones a indicadores distintos del IPC, con el objetivo de reforzar la viabilidad financiera del sistema.

Así pues, las ocho modificaciones que identifica el estudio de Santiago Calvo no deben entenderse necesariamente como un error, pero sí como el reconocimiento explícito de que el sistema ha tenido que ser modificado en múltiples ocasiones para evitar un escenario de colapso financiero como el que han intentado prevenir aquellos economistas que se han pronunciado sobre este asunto a lo largo de los años. En este sentido, si la Seguridad Social fuese una empresa, estaríamos hablando de ocho operaciones de reestructuración orientadas a evitar su bancarrota.

En la misma línea, estas llamadas "reformas" son la mejor demostración de que, cuando se lanzan advertencias en contra de la política que ha seguido el gobierno de Pedro Sánchez en relación con las pensiones, los defensores del Ejecutivo harían bien en revisar la evidencia histórica y reconocer que, si las críticas van a más, es precisamente porque los datos de solvencia financiera de la Seguridad Social están experimentando un fuerte deterioro.

Dicho declive ha sido certificado por el Instituto Juan de Mariana en su informe El agujero contributivo de la Seguridad Social, en el que se alerta del déficit anual del sistema (51.300 millones) y de las transferencias masivas que se están realizando desde los Presupuestos Generales del Estado para cerrar esa brecha (más de 400.000 millones de euros). A esto hay que sumarle el aumento continuado de la deuda de la Seguridad Social, que ya supera los 126.000 millones.