Según tres de los economistas de Fedea (Fundación de Estudios de Economía Aplicada) -Juan Rubio-Ramírez, Javier Díaz-Giménez y Julián Díaz-Saavedra-, el sistema público de pensiones en España entrará en quiebra en 2026 si no se hacen reformas. Esto quiere decir no sólo que habrá que pagar más prestaciones que el dinero que se ingrese, sino también que en ese año se acabará el Fondo de Reserva, la famosa hucha de las pensiones que tanto alaban los políticos de todos los partidos.

En un didactico artículo publicado en el blog de Fedea, Nada es Gratis, estos tres economistas analizan varios escenarios de reformas del sistema de pensiones y qué consecuencias tendrían respecto a la sostenibilidad del sistema. En este análisis calculan dos límites para cada una de las posibles reformas: cuándo el sistema registrará su primer déficit -es decir, cuándo los pagos de las cotizaciones de los trabajadores serán menores que los ingresos de los pensionistas- y cuándo se agotará el Fondo de Reserva.

Cuando se habla de que el sistema quiebre, no se quiere decir que se vayan a dejar de pagar las pensiones de un mes para otro. La quiebra se produce cuando lo cotizado es menor que lo recaudado. A partir de ese momento, para financiar los pagos que mes a mes reciban los pensionistas sólo quedarán tres opciones: alargar la edad de jubilación para que haya menos jubilados; reducir la cuantía de las pensiones alargando el período de cálculo; o subir los impuestos. El Estado siempre podrá aumentar la presión sobre sus contribuyentes; ése es el truco de los políticos, el sistema no quiebra en el sentido de caer como una empresa privada que tiene más pasivos que activos. Lo que ocurre es que se paga menos a todos los ciudadanos (o se les cobran más impuestos) después de 40 años trabajando y pensando en que obtendrían lo mismo que sus padres.

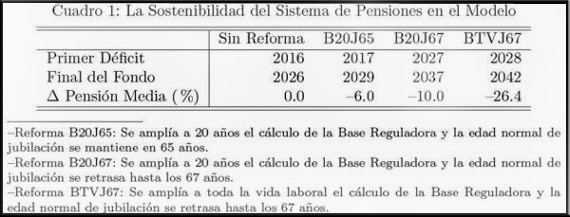

Esto queda muy claro estudiando con cuidado el cuadro con el que los autores de este informe ilustran su artículo, que incluye los siguientes supuestos:

Supuesto 1: No hay reformas: En este caso, el primer déficit llega en 2016 y el Fondo de Reserva se agota en 2026 (momento en el que se habla de quiebra, hay que empezar a bajar las pensiones o subir impuestos para poder pagar a todos). Con estas condiciones, en 2050 habría que tener un impuesto al consumo del 47,8% para seguir pagando pensiones a los jubilados.

Supuesto 2: Lo propuesto por el Pacto de Toledo: Según las informaciones sobre las últimas reuniones del Pacto de Toledo, los partidos han acordado ampliar el período de cálculo de las pensiones de 15 a veinte años. Esto supondrá una caída del 5-6% de las prestaciones. Sin embargo, no atrasaría demasiado los problemas: el primer déficit llegaría en 2017 y el Fondo se agotaría en 2029. El impuesto al consumo en 2050 llegaría al 46,4%.

Supuesto 3: Gobierno + Pacto de Toledo: Además de ampliar en cinco años la base de cálculo, el Gobierno ha propuesto retrasar la edad de jubilación hasta los 67 años. Con estos cambios (los más ambiciosos que se plantean nuestros políticos) el primer déficit llegaría en 2027, el fin del Fondo en 2037... y eso a pesar de que la pensión media caería un 10% y habría que instaurar un iva del 37,6%.

Supuesto 4: La reforma más ambiciosa: Según lo propuesto hace unos días por el grupo de Los 100 Economistas (también de Fedea) la única manera de hacer sostenible el sistema público de pensiones es aumentar la edad de jubilación y ampliar el período de cálculo a toda la vida laboral. Evidentemente, con una estructura como la actual, sería lo más justo y lo más sostenible en el tiempo. Ningún partido político está dispuesto a suscribir este documento; pero es que, además, ni siquiera en este caso, el sistema pasaría de 2042, una fecha lejana que en el horizonte de cualquier joven español de 25-30 años.

Así, en este cuarto supuesto, el primer déficit ocurre en 2028, el final del fondo en 2042 y, lo peor para los jubilados, la pensión media caería un 26,4%. Es decir, que la única opción mínimamente sostenible es ruinosa para los jubilados españoles, que necesitarán otros ingresos para llegar a fin de mes.

Supuesto 5: El sistema de capitalización: Lo que no se plantea en el artículo de Fedea (quizás porque no está en el debate público, porque ningún partido político se atreve a plantearlo) es el sistema de capitalización, en el que cada trabajador ingrese en una cuenta individual el dinero de su prestación. El problema de este sistema es la transición desde el vigente, puesto que no se puede dejar tirados a los pensionistas actuales que han cotizado muchos años y tienen muy bien ganada su pensión. Algunos países como Suecia, Chile o los países del Este de Europa sí están evolucionando a través de sistemas mixtos hacia la capitalización y todos los cálculos confirman que sus pensionistas futuros tendrán más seguridad, ingresos y ahorros para hacer frente a sus últimos años de vida.