A pesar de las duras críticas que ha recibido la política de los bancos centrales en esta crisis, en particular la Reserva Federal americana (Fed) -aunque ellos rechazan cualquier responsabilidad-, pocos dudan de la necesidad de esta institución. Y ello, pese a que el origen de la actual crisis financiera radica en la política monetaria de la banca central en EEUU y Europa.

La mayoría de los economistas considera que política monetaria es una herramienta útil e imprescindible para suavizar las fuertes oscilaciones y ciclos económicos, fenómeno que suele considerarse como un “fallo del mercado”, además de para mantener un crecimiento económico estable, bajo desempleo e inflación moderada. En definitiva, la banca central es un organismo que, en este sentido, sirve al interés público.

Para economistas de gran prestigio como el Premio Nobel de Chicago Milton Friedman, ante crisis puntuales como el crack bursátil de 1929 debe usarse activamente la política monetaria para evitar una situación de tal magnitud como la Gran Depresión. De hecho, la existencia y profundidad de esta gran crisis demuestra que la Fed no hizo lo suficiente para expandir el crédito.

Sin embargo, en los dos últimos años las voces contra la banca central, incluso las que piden su abolición, han alcanzado mayor influencia, como muestra un completo reportaje de la revista Reason titulado ingeniosamente “Fed Up” (harto, en español): “El movimiento político para restringir la Reserva Federal pasa de lunáticos radicales a la corriente principal”.

En este sentido, es destacable el aumento de popularidad del congresista Ron Paul y de sus ideas, que ya en 2002 hablaba en la misma Cámara de Representantes norteamericana a favor de abolir la Fed. Por el momento, su propuesta para someter a un mayor control al banco central estadounidense ya ha recibido el apoyo de la mayoría de los congresistas.

En este sentido, es destacable el aumento de popularidad del congresista Ron Paul y de sus ideas, que ya en 2002 hablaba en la misma Cámara de Representantes norteamericana a favor de abolir la Fed. Por el momento, su propuesta para someter a un mayor control al banco central estadounidense ya ha recibido el apoyo de la mayoría de los congresistas.

Tampoco es desdeñable el incremento del interés por las ideas de la Escuela Austriaca de Economía, corriente de pensamiento muy crítica con la banca central. No en vano, uno de los discípulos más fructíferos de Ludwig von Mises, Murray Rothbard, publicó “El Caso Contra la Fed” (enlace al libro completo en inglés).

Pero, entonces… ¿Cómo se establecerían los tipos de interés y la oferta monetaria sin un banco central? ¿Cómo se haría frente a crisis puntuales de liquidez? ¿Cómo podría llegar a existir un sistema financiero sin un banco central que imponga disciplina en un ámbito tan complejo?

Estas son preguntas que surgen inevitablemente cuando se plantean estas cuestiones tan radicales, especialmente debido a los muchos años transcurridos desde la creación de los primeros bancos centrales, y la actitud poco crítica con esta institución.

Algunos economistas especializados en estos asuntos se han preguntado el por qué del elevado grado de aquiescencia por parte de los economistas monetarios hacia la Reserva Federal.

Así por ejemplo, el profesor de la Universidad de Missouri, Larry White, publicó un trabajo titulado “La influencia del Sistema de la Reserva Federal sobre la investigación en economía monetaria”, donde recogía amplias evidencias de esta influencia, mediante la financiación y apoyo de proyectos, empleo directo de expertos, estancias de investigación, o congresos y eventos organizados por la Fed.

Y el experto monetario Antal Fekete denunciaba vigorosamente la lealtad de la profesión económica y de los analistas financieros hacia la banca central, gracias al afán de ésta de patrocinar la investigación: El que paga al músico escoge el programa. Así, escribía que "autores dispuestos a cantar las loas del dinero irredimible recibieron amplios emolumentos.

Autores que criticaban el dinero fiat (de curso forzoso gubernamental) fueron marginados. La mayoría de los economistas y escritores sobre finanzas de hoy son escribanos a sueldo que venden su pluma al gobierno y al Banco Central. La propaganda se viste como investigación".

Orígenes de la banca central norteamericana

Ya vimos que los orígenes del banco central español estuvieron muy ligados a las necesidades recaudatorias del Gobierno, en un delicado contexto de guerras y mala gestión fiscal. ¿Pero qué hay del caso norteamericano?

A pesar de que la Fed no nació hasta 1913, en los dos siglos anteriores de su existencia, el país norteamericano experimentó con la banca central. No en vano, se considera el “padre fundador de la banca central” a Alexander Hamilton, político norteamericano colaborador en la aprobación de la Constitución americana, y primer Secretario del Tesoro de EEUU en el gobierno de Washington (1789-1795).

Contra la creación de la banca central se encontraba el liberal Thomas Jefferson, enemigo ideológico de Hamilton, quien la consideraba como una amenaza mortal para las libertades y la estabilidad económica.

Según relata el historiador Thomas DiLorenzo, quien participó en el congreso co-organizado con el Instituto Juan de Mariana recientemente celebrado en Salamanca, Hamilton era un vigoroso defensor del intervencionismo del Estado, y su objetivo era traer el sistema mercantilista de privilegios inglés a la nueva nación norteamericana.

Para ello, sostiene, la creación de la banca central -basada en el modelo del Banco de Inglaterra- era esencial, ya que proporciona elevadas cantidades de dinero a bajo coste para sostener una deuda pública creciente y conceder privilegios y favores a discreción.

El gobierno, como explica DiLorenzo, estaba interesado en mantener un estrecho vínculo con la banca y las finanzas. Precisamente por la oposición a ese sistema mercantilista era por lo que Jefferson se oponía a la banca central.

Este historiador encuentra “orígenes corruptos” en la banca central desde el primer banco central estadounidense, creado en 1791 y fruto de los esfuerzos de Hamilton. Esta nueva realidad, sin embargo, no trajo demasiadas alegrías al pueblo americano, que sufrió una inflación del 72% en sus cinco primeros años de existencia.

¿Orígenes oscuros?

Posteriormente se cerró, y la banca central volvió a funcionar en varias ocasiones durante el siglo XIX, hasta la fundación en 1913 del Sistema de la Reserva Federal. Éste es un conjunto de 12 bancos regionales bajo el mando de una junta formada por siete gobernadores nombrado por el Congreso y confirmado por el Senado. En la actualidad, el presidente de esta junta de gobernadores es Ben Bernanke.

Curiosamente, en una publicación reciente de la Fed, titulada “Una historia de la banca central en los Estados Unidos”, se afirma que “la Reserva Federal tiene similitudes con el primer intento del país de un banco central, y que en este sentido le debe una deuda intelectual a Alexander Hamilton”.

Acerca de los orígenes más inmediatos de la Fed existen múltiples interpretaciones. Por un lado, se dice que la razón principal para su fundación fue la de evitar los pánicos bancarios que azotaban al país, como el célebre Pánico de 1907, mediante la infusión de liquidez de corto plazo en momentos difíciles y de la actuación de prestamista de última instancia.

Por otro lado, existen interpretaciones alternativas que muestran unos orígenes oscuros, donde los intereses de grandes magnates financieros y bancarios se confabularon con el poder político para promulgar la Federal Reserve Act de 1913. Murray Rothbard o Edward Griffin son dos de los máximos exponentes de esta corriente revisionista.

Sin embargo, estas dos visiones no tienen por qué ser incompatibles, especialmente si nos atenemos a la primera evolución de la Fed. Tal y como afirman Rothbard o Griffin, parece indudable que existían intereses por parte de grandes banqueros y financieros para crear la Fed, pero no es menos cierto que existían otras personalidades que creían necesaria una institución que evitara pánicos bancarios.

En el segundo caso, podría encontrarse a Parker Willis, prestigioso economista de la época que defendió la creación de la Fed, siempre y cuando se limitara al descuento de papel comercial a corto plazo, basado en la doctrina de las letras de cambio elaborada por Adam Smith (Real Bills Doctrine).

Pero no tardaron en traspasarse los primeros límites, y ya en la década de 1920 comenzaron a llevarse a cabo las llamadas ‘operaciones de mercado abierto’, en las que el banco central compraba bonos del gobierno y sintoniza su política monetaria.

Según el experto monetario Antal Fekete, el comienzo de la práctica de monetización de la deuda pública por parte de la Fed fue el hecho realmente dañino, algo que convirtió el principio de gobierno limitado en papel mojado, sostiene. De hecho, Parker Willis criticó con fuerza estas políticas inflacionistas y vio cómo se habían traicionado los principios fundacionales de la Fed que él mismo había defendido.

No es del todo casualidad que tras estas prácticas, tuviera lugar el crash bursátil en 1929, desencadenando una crisis que llegó a convertirse en la Gran Depresión.

¿Por qué necesitamos un banco central?

Precisamente porque algunos economistas señalan a la banca central como la principal responsable de la inflación y los ciclos económicos, tanto de la Gran Depresión como de la crisis actual, existen voces que incluso reclaman la eliminación de esta institución, o al menos argumentan los graves daños que ésta causa. Este movimiento es especialmente llamativo en los Estados Unidos, con el liderazgo del congresista Ron Paul, y think-tanks como el Ludwig von Mises Institute.

Aunque algunos tilden a este movimiento de conspiranoico, lo cierto es que está integrado por economistas serios y respetados, como Steven Horwitz o George Selgin, ambos pertenecientes a la tradición austriaca del pensamiento económico. Ambos profesores han publicado recientemente sendos artículos de divulgación donde concluían, mirando a la historia del siglo XIX, que la economía norteamericana estaría mejor sin la Reserva Federal.

Horwitz se preguntaba “¿Por qué necesitamos un banco central?”, y trataba de refutar el “mito” de que la Fed era un desarrollo necesario para solucionar los problemas e inestabilidades inherentes del sistema bancario de laissez-faire del XIX. En efecto, existe la idea generalizada de que las crisis y pánicos bancarios periódicos producidos en este siglo se debían a la inexistencia de regulaciones y mecanismos adecuados de intervención, a la ausencia de un banco central a nivel nacional, y al exceso de libertad bancaria.

Sin embargo, según Horwitz, “la banca durante ese periodo estaba fuertemente regulada -como la prohibición de apertura de sucursales bancarias (branch banking)-, en particular con respecto a la producción de moneda”, con lo que era muy costoso para los bancos “proporcionar monedas adicionales cuando el público las demandaba”. Así, “pequeños sucesos en la economía podían convertirse rápidamente en pánicos y recesiones si la demanda de dinero se disparaba”.

Al contrario de la opinión mayoritaria, este analista afirma que “las historias de países con un elevado grado de libertad monetaria en diferentes épocas demuestran que un banco central no es necesario para tener una economía estable”. Y Horwitz sostiene que la creación de la Fed dio lugar a mayor volatilidad macroeconómica e inestabilidad monetaria, crisis económicas severas como la Gran Depresión, décadas de elevada inflación, déficits públicos sin precedentes, o un “imperialismo americano” creciente.

Por su parte, Selgin argumentaba en líneas similares en su artículo “¿Acabar con la Fed? Una idea no tan loca”, donde además destaca el caso de Canadá, un sistema bancario más libre -sin banco central y menos regulado-, que obtuvo resultados ciertamente mejores al de los obtenidos por los estadounidenses.

Así, por ejemplo, entre 1929 y 1933, un tercio de la oferta monetaria se contrajo y quebraron 6.000 bancos en EEUU, mientras que en Canadá la oferta de dinero se contrajo sólo en un 13%, y no hubo quiebras bancarias.

Asimismo, señala las consecuencias inflacionistas de garantizar privilegios monopolistas a la Reserva Federal. Mientras que antes de 1919, la tasa de inflación desde la Guerra Civil había estado cercana al 0%, en ese momento se encontraba cerca del 20%. Aún así, apunta, “la Fed también era capaz de fallar al ofrecer el suficiente dinero para impedir las crisis” como la de 1921, pero sobre todo, la contracción de 1929-1933.

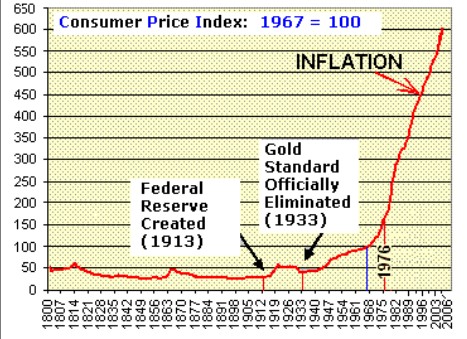

En su ponencia en Salamanca acerca de la banca central, Thomas DiLorenzo propuso verificar la afirmación convencional de que los bancos centrales garantizan estabilidad de precios mediante la comparación de la evolución histórica de éstos en el siglo XIX versus el XX: