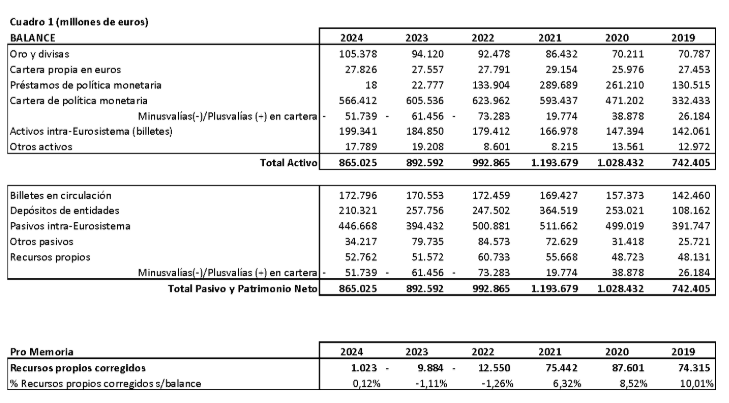

En el último quinquenio el Banco de España (BdE) ha visto disminuir su patrimonio neto en 73.292 millones de euros, el 98,6% del que tenía al cierre de 2019. A 31 de diciembre de 2024 su patrimonio neto (diferencia entre activos y pasivos) es de 1.023 millones de euros, para un balance total de 865.025 millones de euros. Apenas el 0,12%. Muy por debajo de los requisitos de capital que se exigiría a nuestro antiguo banco emisor si fuera un banco privado.

Está claro que el COVID 19 o la Guerra de Ucrania o ambas cosas, no le han sentado bien. Lo que no le ha sentado bien, en cualquier caso, es la política monetaria aplicada durante el periodo 2019-2024. Si la causa de dicha política han sido esos dos acontecimientos, es otro tema.

Y ahora que he captado su atención, le cuento que la cosa ha estado aún peor: al cierre de 2023 el patrimonio neto del BdE era negativo en 9.884 millones de euros y al cierre de 2022 también era negativo, pero aún más: 12.550 millones de euros.

Todo esto comenzó con la subida de los tipos de interés que comenzó al cierre de 2020 y que supuso una depreciación de la cartera de política monetaria (el principal activo del BdE) de 112.161 millones de euros en los ejercicios 2021 y 2022. Minusvalías que se recuperaron parcialmente en 2023 y 2024 (21.544 millones de euros) a costa, como es lógico, de una caída del margen de intereses en esos dos mismos dos años (18.329 millones de euros). Porque el BdE lleva dos años con márgenes de intereses negativos, es decir: paga más de lo que cobra. ¡Y lo que le queda!

Ya saben que las subidas de tipos generan caídas en el valor de mercado de los bonos que van desapareciendo con el transcurso del tiempo si éstos, los bonos, se mantienen hasta vencimiento, pero eso es precisamente lo que hace un Banco Central (o una dependencia del mismo como es el BdE) mantenerlos hasta vencimiento. Esa es la razón, por la que no incorpora esas minusvalías al balance, como si he hecho en el cuadro 1, que les adjunto. Esto no lo hace sólo el BdE, también los privados que mantienen sus bonos hasta vencimiento.

La desaparición de las minusvalías se va produciendo a través del registro de una pérdida en el margen de intereses en los años sucesivos a aquél en que se han producido dichas minusvalías. Así, que podemos decir, sin temor a equivocarnos, que el BdE cosechará márgenes de interés negativos en los próximos años por importe aproximado de más de 52.000 millones de euros (las minusvalías que aún mantiene en su cartera de política monetaria). Al ritmo actual de margen negativo (9.000 millones de euros años), le quedan unos seis años de márgenes negativos si los tipos se mantienen.

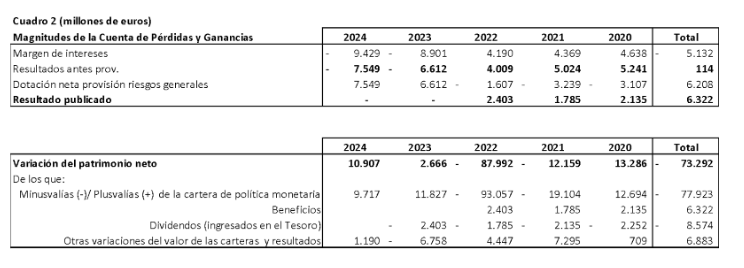

Los resultados del BdE en estos dos últimos años han sido, a pesar de los márgenes de intereses negativos, nulos, y ello por dos motivos: el primero es que ha obtenido revalorizaciones en otros activos (dólar y oro fundamentalmente); el segundo es que aplica una provisión para riesgos generales a enjuagar sus pérdidas hasta dejarlas a cero. En concreto, ha recuperado 14.161 millones de euros de dichas provisiones (el 77% de los márgenes de intereses negativos del bienio). Esto lo puede ver en este Cuadro 2.

¿Pero qué es lo relevante? Pues que el BdE ha estado quebrado en los ejercicios 2022 y 2023 y a un soplo de aire (una pequeñísima subida de los tipos de interés) de la quiebra en 2024 y, sin embargo, no ha pasado nada.

Si el BdE hubiera sido un banco privado, como lo era el Silicon Valley Bank (SVB), habría atravesado las mismas dificultades que éste, que concluyeron con su resolución el 10 de marzo de 2023. El SVB tenía igualmente una importante cartera, respecto del total de sus activos, de deuda (pública) a vencimiento. La valoraba a su coste amortizado (precio de adquisición más intereses devengados) como el BdE. Los tipos de interés subieron y el valor de dichos activos cayó.

El SVB informaba de dicho valor y las correspondientes minusvalías no registradas en el balance, en su memoria, como el BdE. Los depositantes se pusieron nerviosos y comenzaron a retirar sus depósitos, por lo que las minusvalías no registradas comenzaron a ser efectivas al tener que vender la cartera para hacer frente a las solicitudes de reembolso. Lo demás es historia.

El BdE por ser quien es no tiene ese problema: sus depositantes, bancos privados, no le retiraron la liquidez y de ese modo, las minusvalías no se realizaron por venta de la cartera, pero se están realizando a través de los intereses que les paga y eso explica el margen de intereses negativos que viene cosechando. El SVB no pudo cosecharlo, el margen negativo, porque lo tuvo que pagar de golpe con la venta de la cartera.

¿Pero podría haber quebrado el BdE si eso hubiera pasado? Yo creo que nunca, porque como pueden ver en su pasivo aparece la cuenta mágica de "Billetes en circulación". Esos acreedores sólo tenían derecho a que sus billetes fueran cambiados por otros más nuevos y/o de distinta denominación, pero siempre del mismo valor. Es por eso que vengo sosteniendo que los billetes en circulación no son pasivo, sino patrimonio neto, del banco que los emite (o se le asignan, como es el caso del BdE desde que forma parte del Eurosistema).

Comparto que esto es así mientras el BdE mantenga un balance separado del del Estado. En otro caso, si lo consolidamos con el Tesoro sería otra cosa. Un pasivo, me dicen algunos, puesto que el Tesoro siempre tendrá que aceptarlos como modo de redención de la deuda tributaria futura. Bien está, pero yo preferiría registrarlo como ¨Ingresos anticipados", una suerte de pasivo que termina convirtiéndose en patrimonio neto del emisor. Así es en las empresas y así es en el Tesoro. En cualquier caso, los billetes emitidos sostienen la solvencia del BdE suficientemente: 170.000 millones de euros absorben muchas minusvalías.

El deterioro de la solvencia del BdE estos años ha tenido dos beneficiarios: el Estado, que se ha financiado a tipos muy bajos entre 2019 y 2021, y las entidades de depósito, que han visto subir desde mediados de 2022 la remuneración de sus depósitos, que han pasado de tipos negativos a tipos de hasta el 4% (ahora al 2,5%). Eso se ve en su margen, el del BdE: primero el Estado emitió a tipos bajos en operaciones a largo y luego el BdE comenzó a remunerar los depósitos a tipos altos en operaciones a corto. Es el llamado riesgo de tipo de interés. Pueden verlo aquí:

Creo que podríamos afirmar que los 73.292 millones de euros que el BdE ha perdido en el quinquenio está en los balances del Estado y de la banca. Pero bueno, esa es otra discusión y, tal vez, la tengamos otro día.

En cualquier caso, no culpen a los gobernadores del BdE. Ni el recién llegado ni el último. La política monetaria les viene impuesta y, en todo caso, son responsables por su participación en los órganos colegiados que la deciden.