El Gobierno presentó el pasado viernes, tras el Consejo de Ministros, la reforma de las pensiones que retrasará la edad de jubilación a los 67 años, ampliará el período de cálculo de los 15 a los últimos 25 años cotizados y permitirá jubilarse a los 65 con 38,5 años cotizados.

Lógicamente, una de las conversaciones más habituales en estos días es la de si alguien podrá retirarse a los 65 o tendrá que aguantar en el curro dos años más. Sin embargo, pocos parecen darse cuenta de que es muy posible que esta reforma no se aplique a casi nadie. De hecho, viendo lo que ha ocurrido en el pasado y las previsiones para el futuro, lo más probable es que sólo aquellos que tienen entre 50 y 65 años se vean afectados. Si usted es más joven y no le gusta este pensionazo no se haga demasiadas ilusiones, lo que le espera es mucho peor: lo ha admitido el propio ministro de Trabajo.

En el texto del nuevo pacto social que se firmará este miércoles en La Moncloa existe una disposición que garantiza que las condiciones para acceder a una pensión se revisarán de forma continua. El Gobierno, los sindicatos y la patronal han pactado el siguiente enunciado: "Con el objetivo de mantener la proporcionalidad entre las contribuciones al sistema y las prestaciones esperadas del mismo y garantizar su sostenibilidad, a partir de 2027 los parámetros fundamentales del sistema se revisarán por las diferencias entre la evolución de la esperanza de vida a los 67 años de la población en el año en que se efectúe la revisión y la esperanza de vida a los 67 años en 2027. Dichas revisiones se efectuarán cada cinco años utilizando a este fin las previsiones realizadas por los organismos oficiales".

Esto quiere decir, ni más ni menos, que las pensiones públicas se revisarán a la baja cada cinco años a partir de 2027, cuando entre completamente en vigor lo aprobado este año. No es nuevo que el sistema es insostenible. Lo sorprendente es que los políticos lo reconozcan tan a las claras y se lo digan a los españoles así, casi sin artificios (sólo con un poco de maquillaje para tapar las arrugas más antiestéticas).

Por eso, la pregunta que se hacen tantos españoles en los últimos días -¿cuándo podré jubilarme y cuánto ganaré?- sólo tiene una respuesta: "Más tarde de lo que piensas y mucho menos de lo que imaginas".

1. La pirámide insostenible

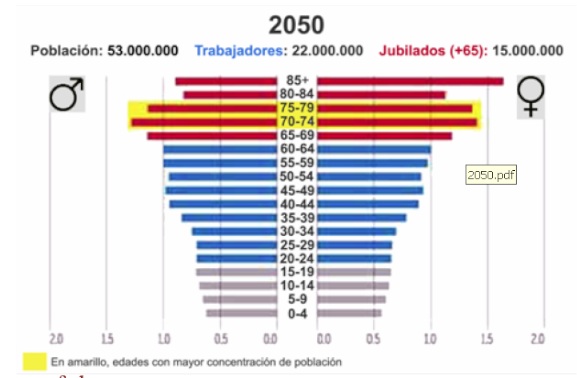

Ésta no es la primera reforma de las pensiones. El sistema se instauró en 1963, cuando la ratio de cotizantes por jubilado estaba muy por encima de la decena. Sin embargo, en los últimos años, ésta ha caído. Ahora mismo, sólo hay cuatro personas en edad activa por pensionista (de los que sólo 2,2 están trabajando). Y la perspectiva es que este número siga reduciéndose. La pirámide demográfica apunta a que en 2050 habrá menos de dos personas en edad activa por pensionista y el número de cotizantes estará casi a la par con el de jubilados (Fedea habla en su propuesta de 17 y 15 millones en cada grupo).

La única manera de que el sistema siga siendo viable es que entren más cotizantes de los que se jubilen. Esto es imposible por la evolución demográfica: nacen menos niños, se empieza a trabajar más tarde, se vive más tras la jubilación,...

Pirámide demográfica esperada para España en 2050 (Fuente: Fedea; pag. 10)

2. La quiebra

Por eso, la misma naturaleza del sistema le ha llevado a sucesivas quiebras en los últimos años. Desde el poder político se venden como reformas, pero hay que ser muy bondadoso para interpretarlo así. Un trabajador español que inició su carrera laboral hace 10 años ha visto este viernes cómo la promesa que se le había hecho se reducía entre un 15% y un 20%. Sin más.

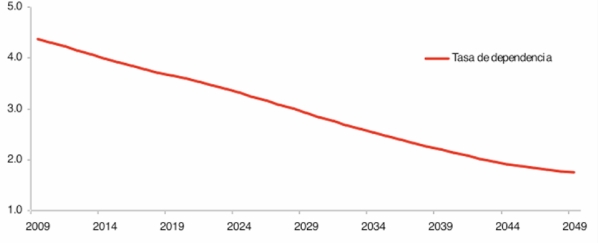

Número de españoles en edad activa por jubilado (Fuente: Fedea; pag. 11)

La Seguridad Social se vende desde las tribunas políticas como un fondo (aunque no lo sea, ya que el dinero no se acumula en ningún sitio). Pues bien, ese "fondo" les ha dicho esta semana a sus cotizantes que les va a pagar una quinta parte menos de lo prometido: ha incumplido sus compromisos de pago, aunque la fecha de ese pago sea posterior a 2027. Eso es una quiebra (default) de tomo y lomo, en la que se aplica una quita del 20%.

3. ¿Para cuándo la siguiente?

Ésta no ha sido la primera quiebra del sistema. Hasta 1985, la Seguridad Social pagaba pensiones en función de los dos últimos años cotizados. Este sistema era muy poco sostenible, por lo que se debió ampliar el período de cálculo a los ocho años. Esto tampoco fue suficiente y en 1997 se tuvo que reformar de nuevo el cálculo para pasarlo de ocho a quince años. En todos los casos supuso una reducción de las pensiones de entre el 15% y el 20%.

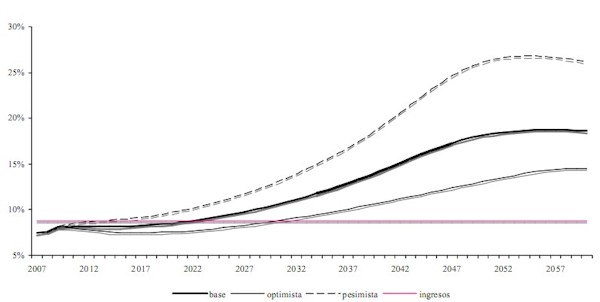

Evolución del gasto en pensiones sobre el PIB (Fuente: Fedea; pag. 13)

En su momento se dijo que eran cambios que harían "sostenible" el sistema y que "aseguraban" las pensiones de los españoles. Hoy, trece años después, vemos que eran falsas promesas con las que los políticos simplemente ganaban tiempo antes de una nueva quiebra.

Por tanto, si cada 12-13 años hay una reforma del sistema, podemos esperar que antes de 2025 se nos anuncie un nuevo recorte en las prestaciones que, posiblemente, comenzaría a implementarse entorno a 2030. Los menores de 45 años es mejor que no hagan demasiadas cuentas. Posiblemente, no les servirán de nada.

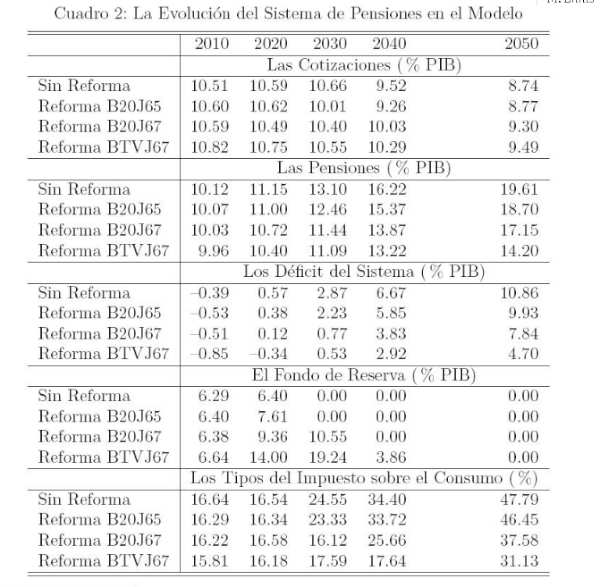

4. Los cálculos de los expertos

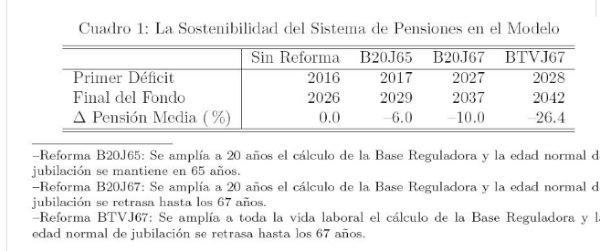

Es difícil calcular cuánto aguantará el sistema con la configuración actual porque depende de factores muy diversos: la esperanza de vida, los avances médicos, los jóvenes que se incorporen al mercado laboral, los inmigrantes (tanto los jóvenes que vengan a trabajar como los que se vayan jubilando tras haber cotizado), la tasa de paro, etc... Sin embargo, ha habido algunos intentos. Quizás la más precisa sea la realizada por Javier Díaz-Giménez y Julián Díaz-Saavedra, publicada hace unos meses en el blog de Fedea por Juan Rubio Ramírez.

Según sus cálculos, ampliando la edad de jubilación a 67 años y el cálculo de la base a toda la vida laboral, la Seguridad Social quebraría en 2042. Y ello, pese a que la pensión media caería un 26% (ver cuadros).

Estimaciones sistema actual y reformas (Fuente: Fedea)

Este cuadro se elaboró hace algunos meses, cuando no se conocían la redacción exacta de la reforma, pero sirve para hacer un cálculo aproximado. Teniendo en cuenta que el retraso de la edad de jubilación ha sido el previsto (aunque con matices) y la ampliación del período de cálculo un poco mayor (ellos pensaron en 20 años en su supuesto), podríamos inferir que el sistema quebrará en torno a 2039/2040. Sin reforma habría caído en 2026. Es decir, los políticos cogen aire para, como máximo, unos 15 años más.

Estimaciones sistema actual y reformas (Fuente: Fedea)

5. La mentira de la sostenibilidad

Prácticamente todos los políticos que han aparecido en los últimos días han hecho declaraciones en las que afirmaban que esta reforma garantizaba la "sostenibilidad" del sistema. Todos aseguran que las pensiones públicas están garantizadas. Y tienen razón: lo que no está nada garantizado es su cuantía.

Un sistema de pensiones públicas siempre podrá mantenerse a costa de reducir lo que paga a los jubilados. Un ejemplo extremo, en el que hubiera 1 millón de trabajadores y 10 millones de pensionistas, también podría ser sostenible: pagando 50 euros al mes a estos últimos.

De hecho, ése es el camino que recorren las pensiones públicas cada poco tiempo. Tal y como se ha explicado en los apartados anteriores, los españoles cada vez tienen que trabajar más para cobrar cada vez menos. Eso sí, sus políticos están tranquilos porque el sistema siempre asegurará una paga, aunque sea a los 80 años y suponga una miseria. Pero eso es menos importante: lo relevante parece ser que nadie pueda acusarles de no "defender" las pensiones públicas.

Otra forma de sostener el sistema consistiría en aumentar los ingresos por vía fiscal. Es decir, subir las cotizaciones o aplicar nuevos impuestos de modo que parte de las pensiones públicas se financien mediante los Presupuestos Generales del Estado, tal y como en su día aconteció con la sanidad pública (antes se financiaba al 100% a través de la Seguridad Social). Pues bien, el pacto social también recoge esta posibilidad: Gobierno y agentes sociales "se comprometen a examinar la conveniencia de establecer posibles escenarios de sistemas de financiación complementeria".

6. El consejo: ahorre

Con esta perspectiva, ¿qué les queda a los españoles que no se quieran jubilar pasados los setenta o que quieran tener una paga digna? Sólo hay una solución: ahorrar, invertir y acumular un pequeño capital, como harían todos los ciudadanos en un sistema de capitalización.

Evidentemente, esto es mucho más difícil con unos impuestos tan elevados como los que se pagan en la actualidad y con unas cotizaciones sociales en el entorno del 30%. Porque ésta es la clave del sistema: se sostiene sobre el esfuerzo de los asalariados, a los que se priva de un tercio de sus ganancias para, en teoría, asegurarles una prestación muchos años después.

Cada vez está más claro que esa promesa tiene más de retórica que de realidad. Por lo tanto, los que puedan (y no es nada fácil) quizás deberían intentar aplicar los consejos del sencillo barbero Roy Miller. O eso, o creer a los políticos que afirman que esta reforma garantiza el sistema de pensiones. Que cada uno elija su opción.