¿Cómo afectará a la cartera de deuda española que mantienen nuestras entidades una eventual subida de la rentabilidad exigida por ésta? Aunque es no es posible saber con detalle cuál es la distribución y vencimientos de la deuda que mantienen las entidades financieras españolas (IFM) en cartera, se puede hacer una serie de supuestos razonables que nos llevarán a unas conclusiones que, sin duda, estarán muy próximas a la realidad.

Para ello, nos basaremos en los datos del Banco de España en cuanto a bonos y obligaciones y en cuanto a letras. Las IFM han incrementado su cartera de bonos y obligaciones desde 57.019 millones a finales de 2007 hasta 90.744 millones en octubre de 2010. Las IFM se han deshecho de 21.877 millones de bonos y obligaciones desde el mes de junio.

En cuanto a letras, la cartera a vencimiento ha aumentado desde 16.481 millones a finales de 2007 hasta 24.451 en octubre de este año. Puede observarse también cómo se han deshecho de 3.605 millones desde junio.

Para calcular el deterioro en su balance que podría suponer la subida del tipo de interés exigido por los inversores tendremos en cuenta sólo bonos y obligaciones, ya que las letras tienen un vencimiento tan corto que su influencia en todo caso sería mucho menor.

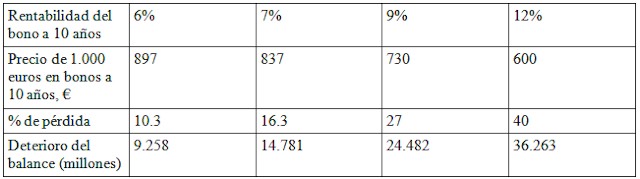

Para aproximar el cálculo haremos cuatro supuestos: bono a 10 años al 6%, al 7%, al 9% y al 12%. Tomamos estos valores puesto que son, respectivamente, los que se han calculado como límite de sostenibilidad de las finanzas españolas (según algunos analistas) y las rentabilidades aproximadas de los bonos portugués, irlandés y griego.

Suponemos que los bonos y obligaciones en cartera se encuentran como promedio al 90% de su vencimiento (es decir, que a un bono comprado a 10 años le restan 9 para vencer) y que el cupón medio con el que se adquirieron fue el 4,5%.

La fórmula para calcular el precio actual de los bonos es la siguiente:

Donde:

i: Rentabilidad anual actual del bono.

Pa: Precio de adquisición, sea por suscripción o por compra en el mercado secundario, incluido el cupón corrido.

Pv: Precio de venta o de amortización.

N: Número de cupones desde la fecha de cálculo hasta la de vencimiento de la operación.

t: Días entre la fecha de compra y la de venta o amortización.

C: Importe bruto de cada cupón.

tj: Días entre la fecha valor y el vencimiento de cada cupón.

Por lo tanto, y partiendo de los siguientes supuestos:

C= 45 € (4.5%)

i= 6, 7, 9 ó 12%

t= 3.285 (9 años)

En la siguiente aplicación web (simulador de pérdidas) se puden modificar las variables para observar los resultados.

Así pues, la crisis de deuda pública tiene un impacto sustancial sobre los balances de cajas y bancos españoles. Esta misma semana, la prima de riesgo, que mide el diferencial entre los bonos españoles a 10 años y los alemanes del mismo plazo, ha alcanzado un nivel récord desde la entrada en el euro al superar los 300 puntos básicos.

La rentabilidad (tipo de interés) de la deuda española llegó a superar el 5,5%. De este modo, según la tabla expuesta las pérdidas para el sistema nacional (deterioro del balance) se aproxima ya a los 9.000 millones de euros.

Según un reciente informe de Barclays Capital, el umbral del 7% sería el punto de inflexión a partir del cual la situación de las finanzas públicas llegaría a ser "explosiva", forzando así la intervención de las autoridades comunitarias, tal y como aconteció con Grecia e Irlanda. En dicha situación, las pérdidas para bancos y cajas se dispararía hasta los 14.700 millones, llegando incluso a duplicarse en caso de tocar el 9%, que es el tipo de interés exigido por el mercado al Gobierno de Dublín.

Truco contable

El agujero que puede causar la crisis de deuda es, pues, sustancial en los balances financieros. Quizá por esta razón, el Banco de España decidió modificar la normativa el pasado mayo. En una nueva circular sobre la determinación y control de los recursos propios mínimos, el organismo que dirige Miguel Ángel Fernández Ordóñez (Mafo) establece lo siguiente (apartado 3):

Las entidades tendrán igualmente la opción de no integrar, permanentemente, importe alguno de las plusvalías a que se refiere esta letra y que procedan de valores representativos de deuda. En ese caso, y siempre que comuniquen previamente su intención al Banco de España, las entidades podrán igualmente dejar de asimilar a los resultados negativos las minusvalías generadas por dichos valores representativos de deuda [...]

Es decir, los bancos y cajas podrán a partir de ahora minorar el fuerte impacto que causaría en sus balances el deterioro de sus activos de deuda pública contabilizados como "activos disponibles para la venta" (excluyendo los que conservan hasta vencimiento). La nueva norma pretende equiparar la regulación española a la comunitaria, pero llama la atención que sea, precisamente, ahora el momento escogido por el Banco de España para efectuar esta modificación. Un truco contable que supone un auténtico aguinaldo para bancos y cajas en un momento de creciente tensión en el mercado de deuda pública nacional.

Crowding Out

Desde que estalló la crisis financiera en 2007 el sistema financiero español ha intensificado de forma sustancial la compra de deuda pública emitida por el Gobierno, con el consiguiente efecto expulsión del sector privado (crowding out).

Todo ello se ha visto agravado por el histórico descuadre que han registrado las cuentas públicas españolas durante estos años. El Gobierno ha llegado a gastar el doble de lo que ingresaba por vía fiscal, disparando el déficit público hasta el 11,1% del PIB en 2009. Un desajuste que, posteriormente, es preciso cubrir mediante la emisión de deuda pública. Los bancos y las cajas españoles han adquirido un gran volumen de bonos desde 2007.

Fuente: Ministerio de Economía y RSS News

Y ello, a su vez, con la ayuda imprescindible del Banco Central Europeo (BCE). La barra de liquidez, hasta el momento ilimitada y casi gratuita (tipo de interés del 1%), puesta en marcha por el banco central desde 2007 ha permitido financiar indirectamente tales excesos de gasto público.

La operación es la siguiente: las masivas inyecciones de liquidez a la banca europea han sido aprovechadas por las entidades nacionales para adquirir deuda pública (activos, en teoría, de menor riesgo) y sacar beneficio del arbitraje de tipos (piden dinero a corto al BCE a un tipo de interés prácticamente nulo e invierten en bonos a una rentabilidad mayor), al tiempo que estos activos les sirven de garantía para descontar papel (obtener financiación) en la ventanilla del BCE.

Una operación financiera redonda por la cual el Gobierno logró hasta el momento colocar su masiva emisión de bonos al tiempo que los bancos mejoraban su liquidez e, incluso, ganaban dinero. Sin embargo, el estallido de la crisis de deuda pública en el seno de la zona euro y su extensión a España ha puesto en jaque a este particular mecanismo de ingeniería financiera. Ahora, corren el riesgo de que la deuda pública nacional se les atragante.