Los españoles no ahorran para su jubilación. O, al menos, no lo hacen en los fondos de pensiones, esos instrumentos financieros que se crearon, precisamente, para que cada trabajador fuera acumulando su bolsita de dinero para cuando le llegase el momento del retiro.

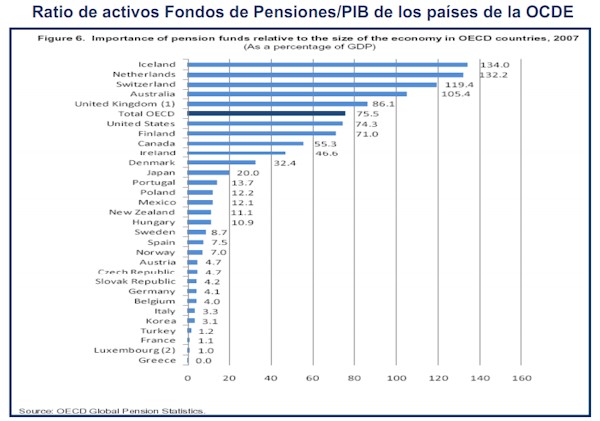

A finales de 2010, los fondos de pensiones en España acumulaban un patrimonio de algo más de 84.000 millones, aproximadamente un 8% del PIB. Es una cifra que puede parecer elevada pero que se queda a años luz de la que ofrecen algunos de sus vecinos. La media en los países de la OCDE es del 75% y algunos, como Holanda, Suiza o Australia tienen por encima del 100% del PIB si se suman todos los activos incluidos en sus fondos. Es cierto que España no es un caso completamente aislado (Francia, por ejemplo, apenas suma un 1% del PIB), pero resulta significativo que en un país que está acometiendo su tercera reforma de las pensiones en los últimos 25 años, las instituciones financieras no sean capaces de captar el ahorro para la jubilación de sus ciudadanos.

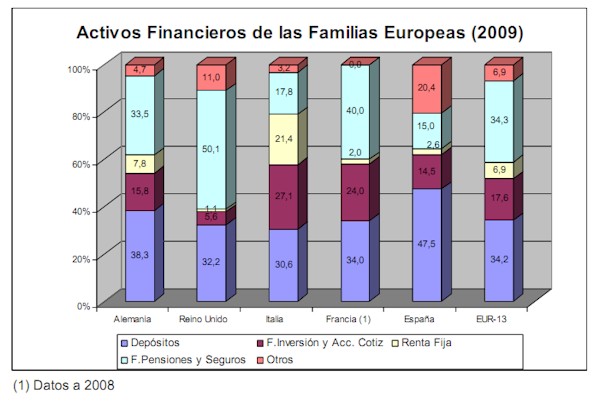

Lo primero que sorprende al examinar cómo ahorran los españoles es la baja proporción de instrumentos de inversión frente al alto porcentaje de depósitos y efectivo que tienen en su poder. Así, esta última categoría supone el 48% de los activos financieros de las familias españolas frente a un 34% de media en la eurozona. Por el contrario, fondos de inversión y de pensiones suman algo menos del 30% del total del ahorro, mientras que sus vecinos tienen dedicados a estos menesteres por encima del 50% (ver gráfico con datos de Inverco).

Esta situación puede explicarse, en parte, por causas históricas. Así, los holandeses ya dedicaban el 78% de su PIB a los planes de pensiones en 1990, mientras que en ese mismo año, los españoles sólo tenían invertidos en estos fondos un 1%. Desde entonces, hubo un crecimiento continuo hasta el año 2006, cuando alcanzaron el 8,3% del PIB, una cifra que ha bajado ligeramente como consecuencia de las crisis financiera desatada en el verano de 2007. En términos de partícipes, se ha pasado de algo más de 600.000 en 1990 a los casi 11 millones de finales de 2010.

La rentabilidad

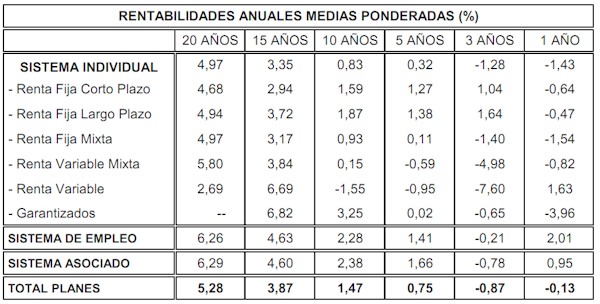

Uno de los principal retos para las instituciones financieras españoles es hacer más atractivos sus planes de pensiones a los clientes. En los últimos diez años, la rentabilidad media de los planes ha sido del 1,47%, una cifra por debajo de lo esperado y que ha lanzado a numerosos inversores a depositar sus ahorros en otros instrumentos que ofreciesen mejores perspectivas. Es cierto que ha sido una década difícil para la renta variable, pero no lo es menos que los gestores cobran precisamente por ofrecer a sus clientes rentabilidades por encima de la media del mercado, algo que no han sido capaces de conseguir en un porcentaje elevado de los casos.

No hay demasiadas estadísticas para comparar la rentabilidad de los fondos españoles con sus competidores extranjeros. Sin embargo, parece que no han sido los gestores nacionales los más acertados en sus apuestas. De esta manera, en un informe de la OCDE del año 2004, los fondos canadienses mostraban un retorno del 6,1% entre 1994 y 2005, mientras que los estadounidenses tienen un 7,1% entre 1988 y 2004 y los holandeses un 6% de 1986 a 2005.

Las razones

Para explicar el por qué de la baja implantación en España de los fondos de pensiones se utilizan numerosos argumentos. En primer lugar, la rentabilidad de otros activos (principalmente la vivienda en la última década) ha hecho que fuera menos atractivo el ahorro para la jubilación a través de los instrumentos que teóricamente estaban destinados a estos fines.

En segundo lugar, se citan las altas comisiones cobradas por las entidades y la baja rentabilidad ofrecida históricamente en estas dos últimas décadas, que han desincentivado la inversión en estos fondos. También se achaca a la falta de cultura financiera de los españoles, que estarían mucho menos informados en estos aspectos y habrían llegado más tarde que sus coetáneos europeos.

Por último, está la cuestión de la alta tasa de sustitución de las pensiones públicas. En estos momentos, la paga que recibe un pensionista supone, de media, un 81% de su último salario (el sexto porcentaje más alto de la OCDE). Con este porcentaje, no hay tantos estímulos para el ahorro. El problema es que todas las noticias de las últimas semanas apuntan a que es una cifra que no se podrá mantener. Los jubilados de las próximas décadas tendrán que ahorrar si quieren conservar su poder adquisitivo. Por ahora, parece que los planes de pensiones actualmente en el mercado no han logrado su atención.