El atrevimiento del presidente del Gobierno, José Luis Rodríguez Zapatero, podría salir muy caro al conjunto de la economía nacional. Parece como si la semana negra que sufrió el mercado de deuda nacional haya quedado en el olvido. Nada más lejos de la realidad. La deuda española tiene por delante su mayor desafío.

Mientras Grecia negocia en estos momentos su rescate con el Fondo Monetario Internacional (FMI), la Comisión Europea (CE) y el Banco Central Europeo (BCE), Zapatero saca pecho. Preguntado el miércoles en el Congreso por si, tras Grecia, España podría ser la próxima economía europea en enfrentarse a la quiebra, el jefe del Ejecutivo no dudó ni un instante en señalar que no es "conveniente" abundar en tales comparaciones porque no sería bueno para Grecia.

De hecho, el Gobierno participará en el rescate griego mediante un crédito de 3.662 millones de euros a tres años que, según los cálculos de Economía, reportará a las arcas públicas unos 110 millones de euros anuales en concepto de intereses.

Hasta aquí la postura oficial del Ejecutivo, pero ¿qué opinan los analistas? La posición de los expertos no puede ser más opuesta: “Si piensan que Grecia da miedo, prepárense para España”. En un reciente análisis de la prestigiosa web Business Insider se pone de manifiesto las importantes debilidades de la economía nacional, y la conclusión es que la situación no está, ni mucho menos, para tirar cohetes, tal y como pretende hacer ver a la opinión pública el Ejecutivo.

Para empezar, el FMI sitúa a España a la cola del mundo desarrollado en 2010. Será el único país rico en recesión este año, ya que el PIB caerá un 0,4% interanual, según el organismo, mientras que prevé un exiguo repunte del 0,9% para 2011, por debajo del 1,8% estimado por Economía, y muy lejos de las tasas necesarias para volver a crear empleo neto (crecimiento económico superior al 2%).

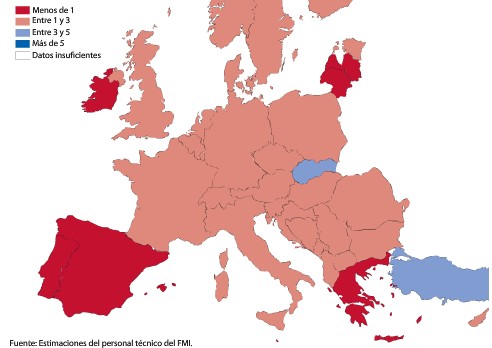

Además, España seguirá liderando la tasa paro de los países ricos, con un 19,4% en 2010 y un 18,7% en 2011. También se encuentra entre los países con mayor déficit público y exterior (diferencia entre exportaciones e importaciones). Así pues, la esperada recuperación será débil e incierta en “España, Grecia, Irlanda y Portugal”, debido a que el crecimiento se verá frenado por "los grandes desequilibrios fiscales o por cuenta corriente", indica el informe del FMI.

Según el FMI, la caída de Grecia podría transformarse en una crisis de deuda soberana a nivel de la zona euro. El presidente del Bundesbank (banco central alemán), Axel Weber, apoya la tesis al señalar que la estabilidad del sistema financiero sigue siendo muy frágil y existe un significativo riesgo de “efecto contagio. Un posible default de Grecia asestaría, muy probablemente, un duro golpe económico para otros países de la Unión Monetaria".

El riesgo soberano de Grecia ha vuelto a registrar nuevos máximos. El diferencial con respecto al bono alemán a diez años ascendió a 529 puntos básicos el miércoles, situando el coste de la financiación en el 8,3%, arrastrando a España y Portugal.

Los credit default swaps (CDS) -seguro contra impago de deuda- de Portugal subieron 36 puntos, hasta los 235, mientras que el riesgo país de España creció hasta los 162 (17 más). Los CDS de ambos países están al borde de los máximos históricos registrados el pasado año. En la mañana de este jueves la tensión no ha hecho más que aumentar. Los CDS de Grecia se aproximan a los 550 puntos básicos.

Ante esta situación, los analistas ponen de relieve los grandes retos fiscales a los que se enfrenta el Gobierno. Barry Knapp, analista de Barclays Capital, avanzaba ya en febrero el rescate de Grecia para esta primavera -Atenas podría solicitar oficialmente la ayuda en menos de dos semanas-, y advertía sobre España en los siguientes términos:

“La próxima ronda significativa de financiación para Grecia llega en abril”, pero el mercado “se enfrenta a otro obstáculo significativo en julio” debido a las necesidades financieras del Gobierno español. En concreto, el próximo julio el Tesoro tiene que colocar en el mercado cerca de 25.000 millones de euros de deuda pública -las necesidades totales de financiación superan los 225.000 millones para el conjunto del año-.

En este sentido, Knapp advierte: “Creemos inevitable que los países que sufran un caída de ingresos fiscales y grandes cargas de deuda pública buscarán una solución que castigue a sus acreedores (suspensión de pagos y reestructuración de deuda), en vez de a su población, en particular, si la deuda con el exterior se mantiene”.

Éste es, precisamente, el caso de España, cuya deuda exterior aumentó en 2009 como consecuencia del endeudamiento público, pese a que familias y empresas (sector privado) han comenzado ya el necesario desapalancamiento (amortización de deuda) mediante el aumento de ahorro.

En esta misma línea se sitúa el banco estadounidense Goldman Sachs al señalar que “si bien es muy bien sabido que Grecia se encuentra en problemas, otras tambaleantes economías de Europa podrían caer fácilmente como fichas de dominó si la crisis griega es mal manejada”. ¿Y quiénes son los más vulnerables? Los conocidos PIIGS (Portugal, Italia, Irlanda, Grecia y España).

“El efecto contagio por el sur de Europa se producirá en función de la reacción política en Grecia, la oportunidad y alcance del rescate financiero (si resulta ser necesario), las políticas del BCE y las medidas políticas en los distintos países”, añade. “Toda la periferia de la zona euro se enfrenta a grandes necesidades de financiación, y para contener su coste los gobiernos han comenzado a perfilar las medidas fiscales que deberán realizarse este año”.

“Hay mucho en juego”, alerta. Y es que, según Goldman, “si el contagio de Grecia hunde a los países (incluida España), entonces hasta un 20% ó 30% del PIB de la eurozona podría encontrarse bajo un estrés severo”.

En su informe,The Euro-zone Challenge: Greece and Contagion, elaborado por Erik F. Nielsen y publicado el pasado febrero, Goldman concluye que Grecia puede arrastrar a las economías más débiles de la zona euro. ¿Qué posibilidades hay de que esto ocurra? Todo dependerá del resultado del rescate, pero muchos analistas coinciden en que, pese al rescate, Atenas se verá obligado a suspender pagos y reestructurar deuda, tal y como adelantó LD. Es decir, corre el riesgo de que el rescate no surta el efecto deseado.

En este sentido, la prestigiosa firma de análisis e inversión Wharton recomienda a los inversores que, más allá de Grecia, centren su atención en España. La razón es que, mientras que la quiebra de Grecia y Portugal puede ser “manejable”, la de España “podría tener una gran repercusión negativa para Europa y el conjunto de la economía mundial”, debido al gran tamaño de su economía.

“España es un caso diferente”, ya que es demasiado grande para ser rescatada. Por ello, según Wharton, los inversores deben preocuparse “por la capacidad de España para pagar sus deudas. La necesidad de un plan de rescate español nos puede conducir a una segunda fase de la crisis financiera mundial, una donde el euro podría desaparecer y el mundo podría caer en un proteccionismo comercial mortal y destructor”, añade.

“La viabilidad del euro podría llegar a cuestionarse si los países más fuertes rechazan sostener a los más débiles y deciden que su destino mejoraría mediante la independencia monetaria”. Ésta es, precisamente, la postura que ha defendido Alemania: no al rescate de Grecia y expulsión de países. En las últimas semanas la canciller Angela Merkel parece que ha dado su brazo a torcer, pero el rechazo a rescatar a Atenas sigue aumentando entre la ciudadanía y las altas esferas de la economía y política germana.

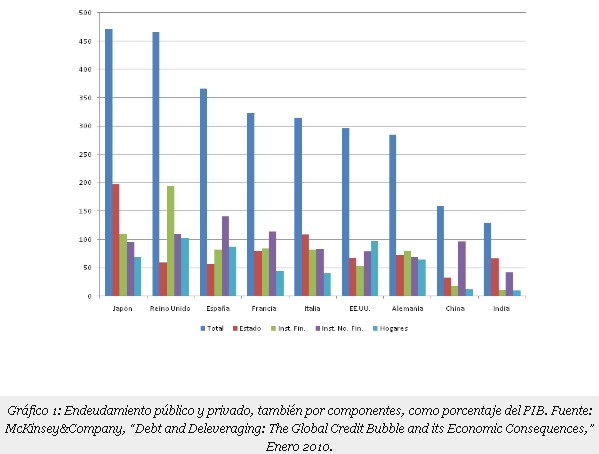

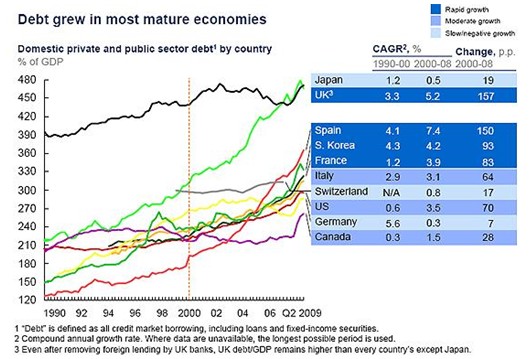

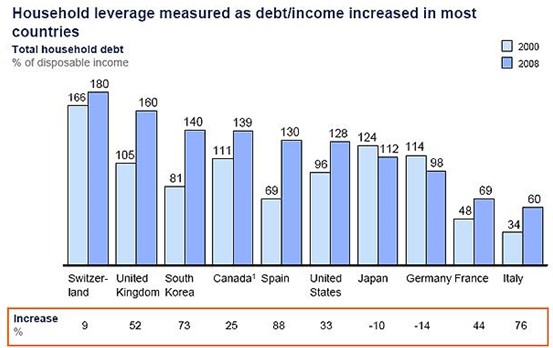

Por último, según McKinsey, otra prestigiosa firma de análisis internacional, la suma de la deuda que acumula el Gobierno español, las empresas y los hogares en relación al PIB supera el nivel de todos los países desarrollados, a excepción de Reino Unido y Japón. Es decir, España es uno de los países más endeudados del planeta, con un nivel próximo al 350% del PIB.

Fuente gráfica: Fedea

El informe de McKinsey Global Institute, titulado Debt and deleveraging: The global credit bubble and its economic consequences (Deuda y desapalancamiento: La burbuja crediticia global y sus consecuencias económicas), no deja lugar a dudas.

España lidera la necesidad de desapalancamiento a nivel mundial, tanto a nivel financiero como empresarial -excluyendo el sector construcción-. Además, las familias han registrado el mayor apalancamiento del mundo respecto a su renta bruta entre 2000 y 2008. En concreto, España ha sido el país donde este ratio se ha incrementado más (un 88% de 2000 a 2008), ya que también ha sido donde más creció el crédito, un 7,4% medio anual. De esos barros vienen estos lodos.

El problema es que la sustitución de deuda pública por privada ha impedido que se inicie de forma significativa el necesario desapalancamiento del sistema. Mientras familias y empresas ahorran y amortizan créditos, la deuda y el déficit gubernamental crecen a tasas históricas.

España es el único de los analizados que necesita reducir deuda en cuatro de cinco categorías incluidas en el informe siendo, previsiblemente, la nación en la que el ajuste va a ser más intenso y duradero.

Existen varias formas de salir de esta situación y reducir el endeudamiento: austeridad, impagos masivos o inflación elevada (que reduce el valor real de lo adeudado), o bien un aumento significativo de la riqueza nacional debido a una circunstancia extraordinaria (algo poco probable de momento).

Cabe extraer tres reflexiones del informe. Uno, cuanto más tarde en iniciarse el proceso de ajuste (desapalancamiento), más tarde se completará (aún no ha empezado en España). Dos, el suelo del PIB se materializa normalmente en los primeros años de reducción del endeudamiento, lo que reforzaría la tesis de los defensores del doble caída (double dip) en la economía. Y tres, en las economías más abiertas y especialmente en las exportadoras, la corrección se acelera por el apoyo que la debilidad de la moneda del país que sufre el ajuste ofrece a sus exportaciones y, por ende, a su PIB. Tampoco es el caso de España que carece de la flexibilidad que ofrece una moneda propia y de las ventajas derivadas de una competitividad que es menor que la del resto de los miembros de la UE.

Visto lo visto, el optimismo que muestra Zapatero y su atrevimiento respecto a la situación de Grecia es, como mínimo, temeraria.