¿Qué sucedió entre el 3 y el 7 de mayo? Durante la segunda semana negra del Ibex 35 –la primera aconteció el pasado febrero– la bolsa española llegó a perder casi un 14%, hasta situarse en el nivel de los 9.000 puntos, arrastrada, sobre todo, por la banca española.

No fue el único. También fue la semana en la que cayeron a plomo las bolsas europeas al tiempo que se disparaban a niveles máximos las primas de riesgo de la deuda de España y Portugal. De hecho, el pánico a la quiebra de países de la zona euro –incluida España– provocó el mayor descalabro intradía de Wall Street desde los años 80 –llegó a caer casi un 10% en apenas cinco minutos–.

En esos días de alta tensión fue también cuando saltó el rumor de que el Gobierno español estaba estudiando la posibilidad de solicitar un rescate a Bruselas próximo a los 280.000 millones de euros. Y, curiosamente, poco después (el fin de semana del 8 y 9 de mayo) dicho rescate tuvo lugar tras una reunión extraordinaria de los líderes de la zona euro en la que se acordaba, junto al Fondo Monetario Internacional (FMI), la aprobación de un mega plan, dotado con 750.000 millones de euros, para evitar la quiebra de países.

Los datos anteriores ponen de relieve no sólo el miedo real a que la crisis de deuda pública en Grecia se trasladara al resto de economías periféricas de la zona euro, los conocidos PIIGS (Portugal, Irlanda, Italia, España y Grecia), sino que, realmente, dicho contagio tuvo lugar. España se encontró en situación de insolvencia y, dado el tamaño de su economía (cinco veces superior a la griega), tuvo que ser rescatada in extremis para no arrastrar consigo a sus acreedores (Alemania y Francia).

¿Cómo constatar tal afirmación? La Junta Directiva de la CEOE (patronal de empresarios) lo expuso con meridiana claridad en su reunión del pasado miércoles, poniendo voz a lo que muchos no se atreven a decir. El presidente de la Comisión de Economía de CEOE y del Instituto de Estudios Económicos (IEE), José Luis Feito, no dudó en calificar la situación vivida entre el 3 y el 7 de mayo de "dramática".

De hecho, afirmó: "El viernes pasado (en referencia al 7 de mayo) España se encontraba quebrada, porque no había ninguna financiera que comprara deuda o bonos españoles, ni públicos ni privados, aunque se llegó a ofrecer tipos de interés cercanos al 18%", tal y como recoge José María Triper en elEconomista. Es decir, el mercado internacional cerró por completo el grifo de la financiación no sólo al Tesoro sino también al sector privado –bancos y cajas españoles–.

Y si caía España, "ello supondría la quiebra de los países del euro", alertó Feito, ya que arrastraría a la insolvencia al sistema financiero alemán y francés. Así pues, fue la situación de quiebra técnica de España la que obligó a poner en marcha el plan de rescate extraordinario aprobado en Bruselas en la madrugada del lunes 10 de mayo, horas antes de que abrieran las bolsas europeas.

Rescate

Ese lunes fue, precisamente, cuando el Ibex registró la mayor subida de su historia (más de un 14%), impulsada por los avances de la banca –con subidas superiores incluso al 20%–. No es para menos si se tiene en cuenta que España estaba en quiebra técnica el viernes y 48 horas después había sido rescatada al contar con el aval de los países más fuertes de la zona euro (Alemania y Francia) y la compra de deuda pública por parte del Banco Central Europeo (BCE) –mecanismo inédito en la historia de este organismo–.

Sin embargo, desde entonces los líderes europeos –sobre todo el español– insisten en que todas estas medidas extraordinarias se adoptaron para defender al euro de los ataques especulativos, ocultando así a la población que, en realidad, la debilidad de la divisa única respondía a la situación de quiebra técnica de países miembros, como es el caso de España.

Pero España no sólo fue rescatada el domingo 9 de mayo, sino también intervenida, de ahí el drástico cambio de rumbo aplicado por el Gobierno en su política económica. Las condiciones de Bruselas y Washington eran claras: España debía y debe reducir el gasto público para ir cerrando la brecha fiscal, así como aprobar reformas estructurales (mercado laboral y pensiones) para impulsar el crecimiento económico.

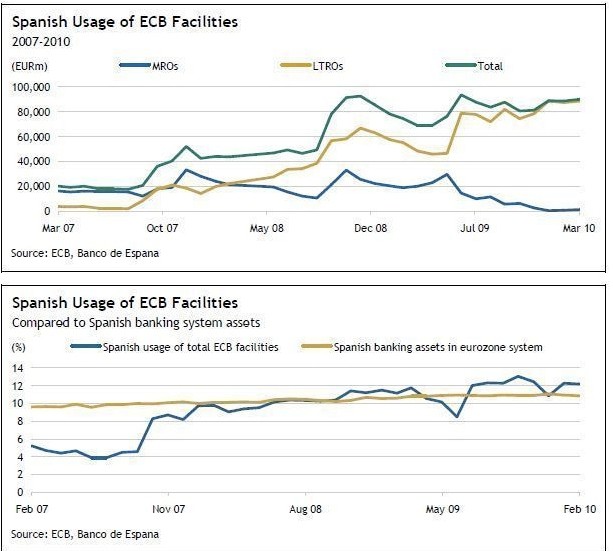

Ahora bien, ¿cómo hemos llegado hasta aquí? La situación se veía venir desde hace meses. El Gobierno había logrado hasta ahora colocar deuda pública gracias a un particular mecanismo de financiación indirecta por parte del BCE. En esencia, tal y como avanzó LD el pasado septiembre, pese a las reticencias de los inversores extranjeros a comprar bonos españoles, el Ejecutivo logró disparar su deuda pública gracias a los bancos y cajas españoles.

El BCE financia el déficit español

Las masivas inyecciones de liquidez a la banca europea por parte del BCE desde la quiebra de Lehamn Brothers a finales de 2008 fueron aprovechadas por las entidades nacionales para adquirir deuda pública (productos, en teoría, de menor riesgo) y sacar beneficio del arbitraje de tipos: las entidades pedían dinero a corto al BCE al 1%, tipo de interés prácticamente nulo, e invertían en bonos a una rentabilidad mayor, al tiempo que estos títulos servían de garantía para sus activos.

Una operación financiera redonda por la cual el Gobierno lograba colocar su masiva emisión de deuda. Los bancos, en teoría, mejoraban su liquidez y el Gobierno español lograba financiación para cubrir su creciente déficit público (del 11,2% del PIB en 2009). Pero la fiesta se acabó cuando el BCE comenzó a cerrar el grifo.

Los factores que permitieron el estallido de la tormenta perfecta coincidieron en el tiempo: la crisis de deuda griega, la creciente restricción de liquidez por parte del BCE, el abultado déficit de España, el récord de emisión de deuda del Tesoro, las necesidades de refinanciación a corto plazo por pate del Gobierno (cerca de 225.000 millones de euros en 2010), la proximidad del día D para la deuda española (el próximo julio), la ausencia de reformas, el estancamiento económico, la falta de reestructuración financiera, el gran apalancamiento de bancos y cajas con el exterior (tienen que refinanciar cerca de 85.000 millones en 2010, otros tantos en 2011 y unos 100.000 en 2012), la creciente exposición de estas mismas entidades a la deuda española...

Fuente: Ministerio de Economía y RSS News

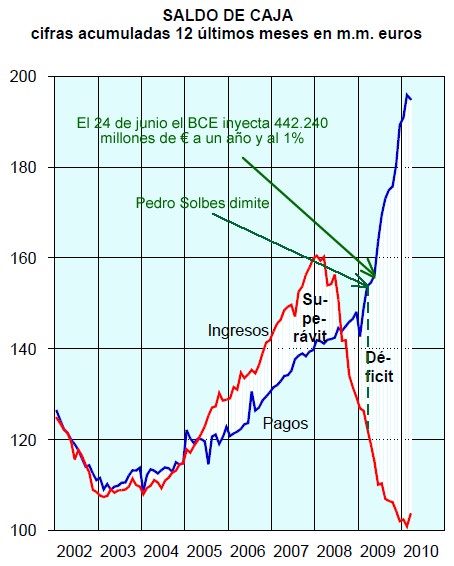

Todo sumó para acrecentar hasta límites insospechados el rechazo de la deuda pública y privada nacional por parte de los inversores. Así, el "vende España" y el "no" a deuda española (pública y privada) fueron los mensajes que dominaron los mercados bursátiles durante aquellos días, hasta situar a España en situación técnica de insolvencia financiera. Los gráficos no dejan lugar a dudas sobre la trampa de deuda en la que ha caído el país.

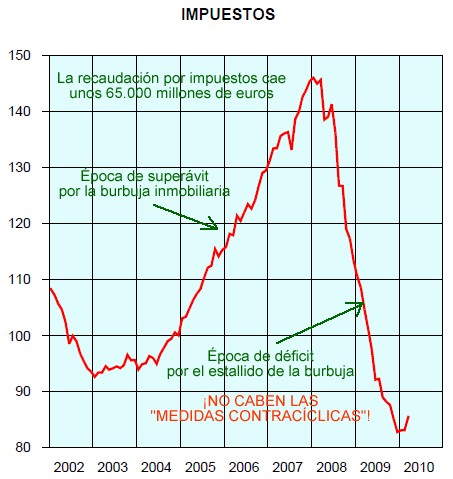

El Gobierno disparó el gasto público desde inicios de 2009 bajo el argumento de que los "estímulos" permitirían el inicio de la recuperación económica, mientras los ingresos fiscales se desplomaban como resultado del fin de la burbuja inmobiliaria. Todo ello se materializó en un déficit público histórico y en la consiguiente emisión récord de deuda, que el Tesoro logró colocar en el sistema financiero español con la inestimable ayuda del BCE.

Fuente: Ministerio de Economía y RSS News

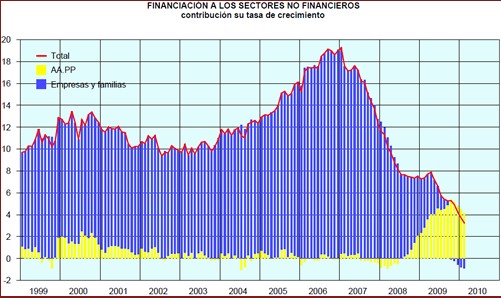

Tan sólo entre junio y julio de 2009 bancos y cajas adquirieron del BCE 24.000 millones de euros que fueron a parar casi íntegramente a las arcas del Estado, restringiendo así aún más el crédito a empresas y familias. De este modo, el acaparamiento de crédito por parte del Gobierno generó un efecto expulsión (crowding out) que agravó la ya de por sí intensa restricción crediticia que sufría el sector privado (credit crunch).

Este fenómeno prosiguió en el tiempo: en la actualidad, bancos y cajas acumulan una deuda con el BCE próxima a los 80.000 millones de euros. Un dinero que, en gran medida, ha sido invertido en deuda nacional hoy degradada (de menor calidad) por las agencias de calificación de riesgo.

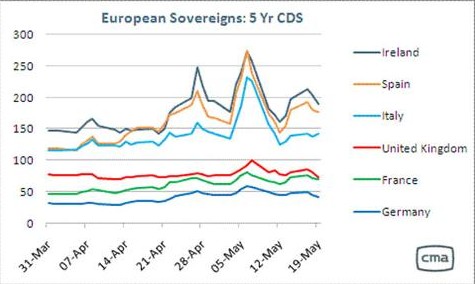

Fuente gráfica: Financial Times

Fue, precisamente, la rebaja aplicada por Standars and Poor’s (S&P) el pasado 29 de abril la que hizo saltar las alarmas. Y es que, dicha degradación encareció, al mismo tiempo, no sólo la emisión de deuda gubernamental sino también privada, ya que los bonos del Tesoro son considerados los activos de menor riesgo en el mercado. La rebaja de la nota al país se tradujo automáticamente en una rebaja al resto de las empresas españolas.

Esto se reflejó de inmediato en los seguros de impago de deuda (credit default swaps, CDS), tanto pública como privada. Así, los CDS de los bonos del Tesoro español alcanzaron su valor máximo en la semana del 3 al 7 de mayo, en donde los inversores llegaron a pagar más de 250.000 dólares al año para garantizar la compra de 10 millones en bonos a cinco años (más de 250 puntos básicos), todo un récord, según los datos de CMA Datavision.

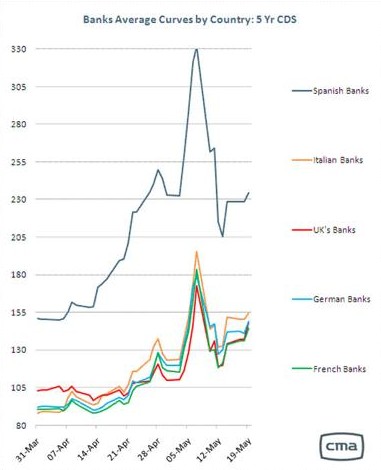

Pero no sólo se disparó el coste de asegurar deuda pública sino también privada, sobre todo, bancaria debido a su elevada exposición a este tipo de activos. Los CDS de la banca española se dispararon hasta los 330 puntos básicos (330 dólares al año) durante esos días de alta tensión, muy por encima de los bancos italianos o alemanes.

En este sentido, también hay que tener en cuenta que el sistema financiero español debe mucho dinero al exterior, con lo que se vio afectada tanto por la presión del interbancario (en donde los bancos se prestan dinero entre sí) como por la degradación de la deuda española acumulada en sus balances. De hecho, es aquí donde entra en juego el BCE. Los bancos centrales de la zona euro han comenzado a comprar directamente deuda pública española a las entidades (mercado secundario) como mecanismo adicional para inyectar liquidez.

Así pues, la quiebra del país estuvo servida. El mercado cerró el crédito a España. La pregunta avanzada por LD el pasado septiembre ya tiene respuesta: ¿Quién salvará a España cuando el BCE cierre el grifo? Bruselas, Washington (FMI) y hasta el propio BCE, violando, eso sí, sus principios básicos de funcionamiento.